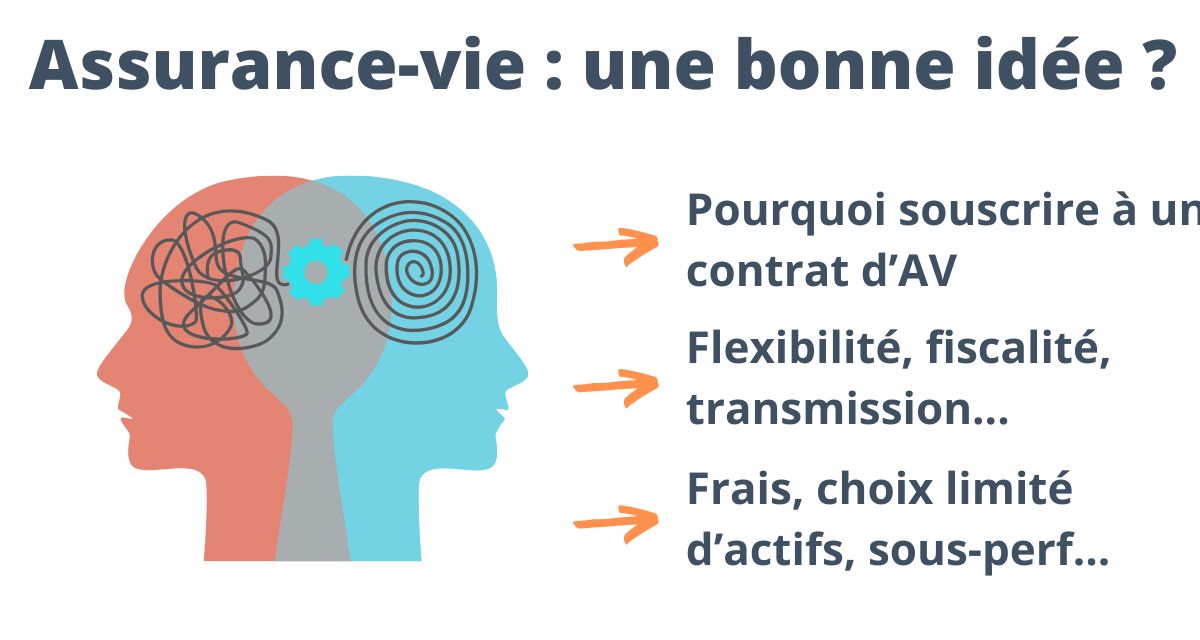

L’assurance-vie est une enveloppe flexible qui répond à de nombreux objectifs d’épargne et d’investissement. Mais avant de souscrire, vous devez connaître les avantages et inconvénients de ce type de contrat. Dans cet article, je vous propose un panorama des qualités, limites et risques de l’assurance-vie, afin de vous aider à prendre la décision la plus éclairée possible

Les avantages et inconvénients de l’assurance-vie : pourquoi investir ?

L’assurance-vie est un outil d’épargne et d’investissement particulièrement polyvalent.

Elle répond à une multitude de besoins :

- La constitution d’un capital sur le long terme ;

- La préparation de votre retraite (avec par exemple la possibilité de rente viagère) ;

- Le financement de projets de vie (immobilier, études des enfants) ;

- Ou encore la transmission de votre patrimoine avec une fiscalité avantageuse.

Cette enveloppe est adaptée à tous les profils d’investisseur car :

- Elle permet d’investir sur une grande diversité de supports ;

- De choisir entre :

- Gestion libre (avec gestion de votre part) ;

- Gestion pilotée (100 % passif mais avec des frais supplémentaires)

Voici un tableau récapitulatif des avantages et inconvénients de l’assurance-vie :

| Avantages | Inconvénients |

| Flexibilité d’investissement, adaptée à tous les profils : large choix d’actifs (actions, ETF, SCPI, etc.). | Frais élevés : gestion, arbitrage, unités de compte (jusqu’à 3,5 % par an). |

| Fiscalité avantageuse : imposition réduite après 8 ans. | Choix limité d’actifs : dépend de l’assureur, diversification parfois restreinte. |

| Capitalisation des gains : pas d’imposition tant qu’aucun retrait n’est effectué. | Pas propriétaire des actifs : vous détenez un contrat, pas les titres directement. |

| Transmission patrimoniale optimisée : abattements fiscaux importants. | Sous-performance chronique : rendements souvent rognés par les frais. |

| Liquidité : possibilité de retraits partiels ou totaux (sauf situations exceptionnelles). | Reversement partiel des loyers en SCPI : certains contrats retiennent une part. |

| Investissement passif : en gestion pilotée, pour les investisseurs peu actifs. | Blocage potentiel des fonds euros : possible en cas de crise (loi Sapin 2). |

L’un des avantages de l’assurance-vie repose sur sa fiscalité. Vous n’êtes imposé qu’à la sortie, ce qui est plus avantageux grâce à la capitalisation des intérêts. Cela réduit l’impact fiscal global.

Après 8 ans de détention, l’imposition sur le revenu diminue fortement et peut même être partiellement exonérée (4 600 € ou 9 200 € pour un couple), seuls les prélèvements sociaux s’appliquent.

Enfin, l’assurance-vie permet une transmission du patrimoine avec des abattements importants, voire sans droits de succession pour le conjoint.

Pour en savoir plus, consulter notre article sur la fiscalité de l’assurance-vie.

Le principe d’une assurance-vie

L’assurance-vie est un contrat entre un épargnant et un assureur. Vous y versez des sommes, ponctuellement ou régulièrement, que l’assureur investit dans différentes classes d’actifs.

Vous pouvez à tout moment effectuer des retraits, appelés rachats, et les intérêts non distribués se capitalisent dans le temps.

On y trouve deux grands types de supports :

- Les fonds euros, à capital plus ou moins garanti, avec de faibles rendements ;

-

Les unités de compte, plus ou moins risquées, mais au potentiel de rendement plus élevé) :

- Des actions,

- Des obligations,

- Des ETF,

- Des SCPI,

- Du Private Equity,

- Etc.

Pour mieux comprendre le fonctionnement de l’assurance-vie, vous pouvez consulter notre article complet.

Quels sont les avantages de l’assurance-vie ?

L’assurance-vie possède un certain nombre d’avantages. Le plus grand d’entre eux est la facilité avec laquelle vous pouvez investir. Mais ce n’est pas le seul.

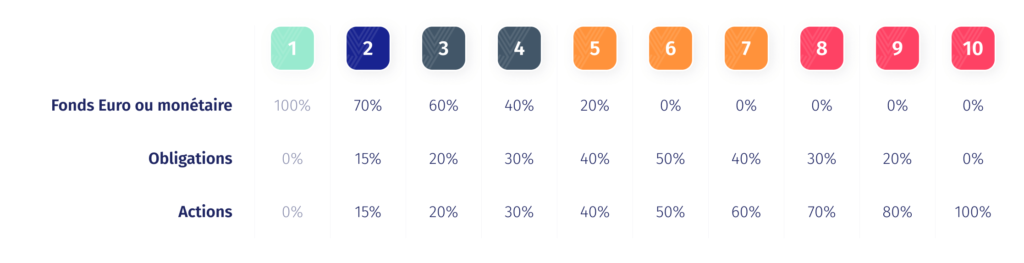

Une grande flexibilité dans le type d’actifs (et donc dans le niveau de risque)

Contrairement à d’autres enveloppes plus restreintes, l’assurance-vie donne accès à une large variété d’actifs et permet de définir le niveau de risque souhaité dans le cadre du contrat.

Il est donc possible d’investir dans :

- Des fonds euro sécurisés, mais avec des rendements faibles ;

- Des unités de compte plus rémunératrices, plus ou moins risquées. Certaines sont effectivement plus volatiles et adaptées à des profils d’investisseurs tolérant des fluctuations importantes, tandis que d’autres sont plus stables, orientées vers le long terme avec un risque modéré ;

- Un mélange des deux, pour constituer une approche personnalisée en termes de rendement et de risque.

Besoin d’un exemple ?

Même si chaque contrat propose une sélection propre, parfois avec des spécificités propres à chacun, vous disposez généralement d’un choix suffisant pour adapter votre portefeuille selon vos objectifs et vos préférences. D’autant plus qu’il est possible d’avoir plusieurs assurances-vie afin d’élargir le champ des possibles.

Les contrats en gestion libre les plus réputés offrent un très grand nombre de supports. Par exemple, Lucya Cardif aligne plus de 2 000 unités de compte. Il est également possible d’ouvrir plusieurs assurances-vie pour élargir votre choix !

Je vous invite à consulter notre sélection des meilleures assurances-vie.

Une enveloppe flexible et personnalisable pour tous les projets de vie

Étant donné la gamme d’unités de compte disponibles, l’assurance-vie peut facilement s’adapter à différentes stratégies et objectifs de vie.

Vous pouvez :

- Viser un rendement modéré sur une durée courte (fonds euros, obligataires) :

- Ou au contraire prendre plus de risque pour un horizon de placement long (actions, ETF, etc.).

Grâce à sa souplesse, elle accompagne aussi bien un projet immobilier qu’un complément de retraite.

Notons également que vous pouvez réaliser des retraits partiels ou totaux de votre capital, à votre guise, par exemple si vous avez des besoins en liquidité, le tout aucun sans plafond de versement.

Une fiscalité intéressante après 8 ans

En cas de retraits de gains, le régime fiscal de l’assurance-vie fait une différence pour les retraits, avant et après 8 ans de vie du contrat.

Avant huit ans, c’est la flat-tax, ou PFU, de 30 % qui s’applique, alors qu’après huit ans :

- Gains retirés inférieurs à 4 600 € (ou 9 200 € pour un couple marié ou pacsé) sur l’année en cours ;

- Versements totaux sur le contrat inférieurs à 150 000 € ;

- Versements totaux sur le contrat supérieurs à 150 000 €.

| Imposition | |

| Gains jusqu’à 4 600 € (9 200 € pour un couple) | Prélevé uniquement de 17,2 % de prélèvements sociaux |

| Versements jusqu’à 150 000 € et gains > 4 600 € | 7,5 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux |

| Versements > 150 000 € et gains > 4 600 € | Prélèvement forfaitaire unique (PFU)* de 30% |

L’assurance-vie présente aussi un avantage majeur pour la succession : le capital transmis est exempt de droits de succession.

Toutefois, les primes versées avant et après 70 ans bénéficient d’abattements différents (152 500 € avant 70 ans et 30 500 € après), avec un prélèvement de 20 % au-delà de ce dernier seuil.

Un outil intéressant pour la transmission du patrimoine

L’assurance-vie est non seulement un support d’investissement, mais elle offre également une solution avantageuse pour transmettre une partie de votre patrimoine en dehors du cadre strict de la succession.

À ce titre, elle peut permettre à vos bénéficiaires de profiter d’abattements fiscaux significatifs, ce qui en fait un instrument souvent privilégié en matière de planification successorale. Cependant, les conditions fiscales varient selon l’âge au moment des versements et le montant de ceux-ci.

On distingue généralement deux grands cas :

- Les versements effectués avant 70 ans ;

- Les versements effectués après 70 ans.

Voici un tableau récapitulatif des deux situations :

| Versements avant 70 ans | Versements après 70 ans | |

| Abattements | 152 500 € par bénéficiaire | 30 500 € au total (tous bénéficiaires confondus) |

| Fiscalité au-delà de l’abattement | Prélèvement de 20 % jusqu’à 700 000 € (au-delà des 152 500 €), puis 31,25 % au-delà | Droits de succession classiques sur les primes versées au-delà des 30 500 € |

| Traitement des intérêts et plus-values | Non soumis aux droits de succession (inclus dans la fiscalité spécifique de l’assurance-vie) | Non soumis aux droits de succession, seuls les montants versés sont taxables |

| Intérêt principal | Permet une forte optimisation fiscale en matière de transmission, avec des abattements individuels conséquents | Avantage plus limité, abattement global réduit, mais intérêts exonérés de droits de succession |

| Rôle dans la succession | Capitaux non intégrés à la succession, transmission facilitée | Capitaux également exclus de la succession, mais l’avantage fiscal est moindre |

Pour en savoir plus, voici mon article sur la fiscalité de l’assurance-vie en cas de succession.

Une enveloppe « capitalisante »

L’un des avantages majeurs de l’assurance-vie réside dans la « capitalisation » des gains. Contrairement à d’autres placements où les plus-values ou les intérêts peuvent être soumis à une fiscalité annuelle, l’assurance-vie ne déclenche l’imposition des gains qu’au moment des retraits (rachats).

De ce fait, les sommes capitalisées continuent de croître sans ponction fiscale intermédiaire, ce qui favorise l’effet boule de neige des intérêts composés.

Pourquoi est-ce avantageux ?

- Tant que vous ne retirez pas votre argent, tous les gains restent investis ;

- Cela amplifie la capacité du capital à générer lui-même de nouveaux gains ;

- Vous décidez du moment où vous subissez l’impôt.

Prenons un exemple, avec un investissement initial de 10 000 € pour un rendement annuel net de frais de 5 % :

- Sans imposition annuelle des gains, après 20 ans, votre capital atteindra environ 26 533 € (hypothèse de capitalisation continue à 5 %) ;

- Avec une imposition annuelle de 30 % sur les intérêts, vous ne réinvestirez chaque année que 70 % de vos gains.

Votre rendement réel se trouvera alors réduit, limitant progressivement votre capital à environ 19 000 € après 20 ans.

Une bonne liquidité

L’argent investi dans votre assurance-vie est une épargne disponible en cas de besoin. Comme précisé précédemment, vous pouvez le récupérer en partie ou intégralement votre capital. On parle alors de rachat partiel ou de rachat total.

Selon votre demande, vous pouvez récupérer votre argent plus ou moins rapidement :

- Un rachat partiel est souvent exécuté en quelques jours (délai légale d’un mois) ;

- Un rachat total en quelques semaines (délai légal de deux mois maximum).

Nous y reviendrons par la suite, mais en cas de crise majeure, une mesure exceptionnelle de blocage temporaire des retraits (loi Sapin II) peut intervenir. C’est cependant une situation qui reste rare.

Un investissement 100 % passif en gestion pilotée

Si vous décidez d’investir en assurance-vie sous gestion pilotée, vous confiez votre capital à un gestionnaire de fonds qui va se charger de réaliser les investissements à votre place. Il vous suffit, en tant qu’investisseur, de mettre en place un virement automatique. Il n’y a, alors, plus rien à faire.

Tant que vous gardez votre assurance-vie ouverte, vous n’avez strictement rien à faire.

Le point faible de cette approche : la gestion pilotée engendre des frais supplémentaires assez importants. Même les meilleures Fintechs, qui peuvent être des solutions pertinentes, sous-performent régulièrement à cause de leur niveau de frais.

Quels sont les inconvénients et risques de l’assurance-vie ?

Cependant, tout n’est pas rose pour autant, l’assurance-vie venant avec quelques défauts, limites et risques qu’il est indispensable de connaître avant de souscrire.

Ne pas être le réel propriétaire des actifs

L’assureur détient juridiquement les actifs (les actions, obligations ou parts de fonds, etc.). De votre côté, vous êtes titulaire d’un contrat.

Bien que le risque de faillite soit faible, il n’est pas nul, et la garantie de l’État est limitée à 70 000 € par assuré et par assureur. Il convient donc de choisir un assureur solide et de vérifier son ratio de solvabilité.

En cas de capital important, il est possible de bénéficier de la garantie pour chaque assureur. En ouvrant trois contrats auprès de trois assureurs différents, vous pouvez tripler le montant total de la garantie.

Les frais de gestion peuvent être élevés

Un autre inconvénient de l’assurance-vie se trouve dans les frais appliqués. Comme il s’agit d’un produit assurantiel, l’assurance se rémunère pour son rôle de gestion (assurer la liquidité, gestion des fractions par exemple).

Pour une assurance-vie en gestion pilotée, nous cumulons ainsi trois frais différents :

- Les frais de gestion de l’assureur : de 0,5 % à 0,75 % par an ;

- Les frais de gestion pilotée : de 0,2 % à 1 % par an ;

- Les frais des unités de compte : de 0,2 % à 2,5 % par an.

Pour une assurance-vie en gestion libre, nous cumulons uniquement 2 types de frais :

- Les frais de gestion de l’assureur : de 0,5 % à 0,75 % par an ;

- Les frais des unités de compte : de 0 % à 2,5 % par an.

Dans une banque traditionnelle ou en ligne, les frais peuvent être de plus de 3,5 % par an. Les fintechs proposent des frais de 0,5 % à 1,8 % selon le type de gestion, ce qui permettra de générer des rendements supérieurs.

Vous l’aurez compris, avec tous ces frais, si votre but est d’investir uniquement en Bourse au travers de l’assurance-vie, ce n’est probablement pas l’outil approprié. Vous devriez vous tourner vers le PEA qui, lui, a très très peu de frais.

Une sous-performance chronique liée aux frais

Les frais de gestion principalement (mais aussi les frais d’arbitrage ou encore les frais sur unités de compte) peuvent peser sur les rendements de votre assurance-vie.

Nous allons y revenir par la suite, mais sachez qu’il est essentiel de comparer les contrats et de privilégier ceux qui limitent les coûts, sous peine de voir vos performances considérablement rognées sur le long terme.

Un choix d’actifs limité

Le choix des supports est dicté par l’assureur. Même si certains contrats proposent plus de 2 000 supports, d’autres en proposent beaucoup moins, de quelques-uns à parfois moins d’une centaine.

Cette limitation peut réduire les possibilités de diversification par rapport à un PEA ou un Compte-Titres Ordinaire.

Pour explorer le sujet des différences entre ces supports, voici un article comparatif entre le PEA et l’assurance-vie.

Parfois, un reversement partiel des loyers en SCPI

Si vous souhaitez investir en SCPI au sein d’une assurance-vie, certains assureurs redistribuent seulement 85 % des loyers versés par les SCPI.

Si vous souhaitez vous lancer dans ce type de placement, je vous invite à ne pas considérer ces contrats, et de partir sur des assurances-vie qui reversent 100 % des loyers, par exemple :

Dans mon classement des meilleures assurances-vie, je donne toutes les informations dont vous avez besoin pour faire votre choix.

Potentiellement, un blocage du capital sur les fonds euros

La loi Sapin 2 autorise le Haut Comité de Sécurité Financière à prendre des mesures exceptionnelles en cas de crise financière grave.

Ce comité peut ainsi imposer, à une compagnie d’assurance-vie, la mise en place de mesures temporaires :

- Limiter les dépôts aux fonds euro de votre contrat ;

- Suspendre ou restreindre les retraits de votre assurance-vie ;

- Limiter la distribution de dividendes.

L’objectif est d’éviter un effondrement des assureurs.

En théorie, vous pourriez vous retrouver avec votre assurance-vie bloquée, cela ne veut pas dire que vous ne retrouverez pas votre argent. Mais, il faut en avoir conscience et ne pas mettre tous vos œufs dans le même panier !

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).