Ce type d’investissement vous permet d’atteindre des objectifs de rendement élevés : entre 8 et 12 %. Cependant, comme tout placement, il comporte son lot de risques… Dans cet article, nous allons examiner les principaux avantages et inconvénients du crowdfunding immobilier. En prime, je vous partage mes recommandations pour vous lancer en 2025.

En complément, voici notre classement des meilleures plateformes de crowdfunding.

Le crowdfunding immobilier en quelques mots

Le fonctionnement du crowdfunding immobilier est relativement simple : vous prêtez votre argent à un promoteur ou un marchand de biens pour une opération immobilière. Cet investissement est réalisé à travers une plateforme en ligne et se matérialise le plus souvent par un emprunt obligataire (contrat de dettes).

Comme nous allons l’expliquer plus longuement par la suite, ce type d’investissement immobilier à plusieurs avantages et qualités. Par exemple, en investissant, vous connaissez à l’avance :

- Le taux d’intérêt que vous pouvez espérer ;

- La durée théorique du projet ;

- Ainsi que des informations sur le projet.

Vous avez les informations nécessaires à votre analyse avant d’investir, ce qui vous permet de choisir vos projets selon l’avis que vous vous ferez sur ce projet et vos objectifs personnels.

Au terme du projet, le promoteur ou le marchand de biens vous restitue l’intégralité de votre capital initial et y ajoute les intérêts, payés régulièrement ou in fine (à la fin). Les rendements sont élevés (10,5 % /an en moyenne en 2023) mais, bien entendu, pour offrir un tel rendement, le crowdfunding présente plusieurs risques.

Que penser du crowdfunding immobilier en 2024 et en 2025 ?

Si vous suivez Investissements Faciles, vous savez que j’aime le crowdfunding immobilier : c’est un placement à court/moyen terme avec un haut rendement potentiel qui vous permet de diversifier facilement votre patrimoine immobilier et votre portefeuille d’investissements.

Cependant, l’immobilier subit une crise depuis fin 2022 à cause de la monté des taux d’emprunt, ce qui réduit la capacité d’emprunt des ménages. Logiquement, le crowdfunding immobilier fait face aux mêmes défis économiques que les projets qu’il finance :

- La baisse des prix ;

- La baisse du nombre de transactions.

Cependant, les projets de crowdfunding immobilier financés en 2024 devraient bien se comporter, dans la mesure où la baisse des prix de l’immobilier devrait permettre aux marchands de biens et aux promoteurs de faire des acquisitions agressives. De plus, les projets financés en 2024 devraient bénéficier de la reprise du marché immobilier puisque les projets de cette année sont les ventes de 2025/2026.

Quels sont les avantages du crowdfunding immobilier ?

Un investissement sans aucune gestion de votre part

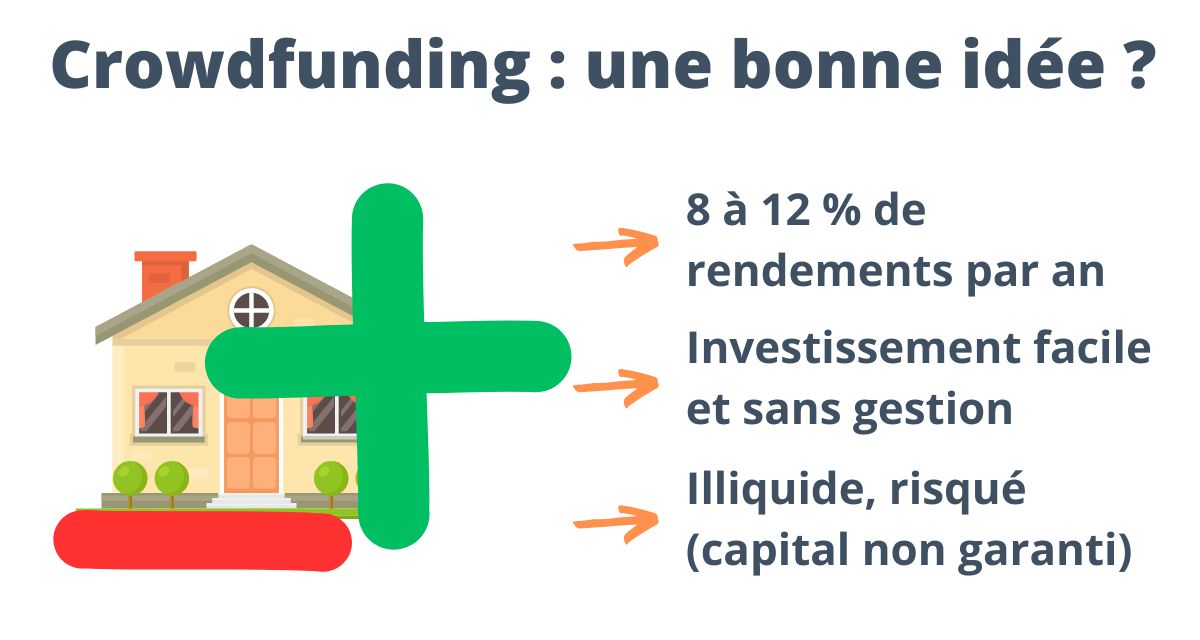

Le crowdfunding immobilier est un investissement simple, dans la mesure où vous n’avez qu’à vous inscrire sur une plateforme, créditer votre compte, analyser et sélectionner vos projets et investir. Une fois votre investissement réalisé, vous n’aurez plus qu’à attendre les intérêts et le remboursement. Aucune gestion n’est attendu de la part de l’investisseur.

C’est bien la partie analyse qui vous prendra le plus de temps. C’est pourquoi je partage mes analyses de projets à la communauté de plus de 3 000 investisseurs sur Telegram.

Le financement participatif : un investissement à court – moyen terme

Si vous chercher un investissement à court ou moyen terme, le crowdfunding immobilier est idéal. En effet, et chose assez rare dans l’univers de l’investissement : les rendements potentiels que vous pouvez percevoir sur un horizon temporel assez bref : 12 à 36 mois en moyenne.

Attention : des retards importants sont possibles (j’en parle plus en détail dans la partie « Inconvénients »).

Un potentiel de rentabilité élevée

Autre gros avantage du crowdfunding : vous pouvez espérer un rendement avant impôt compris entre 8 et 12 % selon le projet et la plateforme (10,5 % en moyenne en 2023). Comme vous pouvez l’imaginer, ces très bons rendements s’accompagnent bien évidemment de risques à prendre en considération. Nous y revenons par la suite.

Investir au travers du PEA-PME : des avantages fiscaux intéressants

Il est possible d’investir en crowdfunding immobilier via le PEA-PME et donc de profiter de sa fiscalité. Après 5 ans de détention, votre taux d’imposition passera de 30 % (IR + prélèvements sociaux) à 17,2 % (Prélèvements sociaux uniquement).

Attention : si vous souhaitez ajouter du crowdfunding au sein de votre PEA-PME, je dois vous préciser que les frais sont assez élevés. Il est donc recommandé d’investir dans les projets les plus longs possibles (18 mois minimum).

Voici une liste de plateformes de crowdfunding immobilier qui proposent d’investir via une PEA-PME (car toutes ne le proposent pas) :

- Anaxago ;

- Baltis ;

- Citesia ;

- ClubFunding ;

- Finple ;

- Monego ;

- MyCapitalimmo ;

- Koregraph.

En matière de crowdfunding EnR (Énergies renouvelables), pensez à Enerfip ou encore Lendosphere.

| Plateforme | Qualité de service |

Frais pour 200€ / 2 000€ / 20 000€ investis en France |

Frais pour 200€ / 2 000€ / 20 000€ investis en Allemagne |

| Bourse Direct | ⭐ | 0,99 € / 2,90 € / 18 € | 1 € / 10 € / 30 € |

| Fortuneo | ⭐⭐ | 1,95 € / 3,90 € / 40 € | 1 € / 10 € / 40 € |

| BforBank | ⭐⭐⭐ | 2,50 € / 5 € / 26 € | 1 € / 8 € / 14 € |

Un ticket d’entrée plus accessible que l’immobilier traditionnel

Le budget nécessaire pour investir en crowdfunding immobilier est moins conséquent que pour du locatif (studio, parking, etc.). En effet, sur quelques plateformes, vous pouvez commencer à investir à partir d’1 € (La Première Brique par exemple). Mais de manière plus générale, le ticket d’entrée se situe entre 100 et 1 000 € par projet.

Depuis l’apparition de ces plateformes proposant des tickets d’entrée très bas, le crowdfunding immobilier est accessible à toutes les bourses. N’oubliez cependant pas que vous devez diversifier sur plusieurs projets pour réduire les risques pris. De plus, un projet confortable (investir 1 000 € par projet) permet d’avoir accès à plus de choix

Le crowdfunding immobilier permet de diversifier facilement

Il n’est pas rare de voir de nombreux projets proposés sur les plateformes en ligne (3 ou 4 projets par jour sur le marché). Si vous suivez quelques plateformes d’investissement, vous devriez trouvez régulièrement des projets qui respectent vos critères de sélection.

Parmi les projets disponibles sur ces plateformes, vous trouverez aussi bien de la promotion immobilière que des projets de marchands de biens (rénovation, achat-revente, division parcellaire ou foncière), et cela, dans différentes localisations (métropole française, DOM-TOM voire dans des pays étrangers).

Cette variété de projets vous permet une diversification au sein même de votre portefeuille de crowdfunding immobilier, ce qui est un avantage certain pour lisser les risques que vous prenez en tant qu’investisseur.

Les garanties du crowdfunding immobilier

Le crowdfunding immobilier se différencie par la qualité des garanties prises sur le projet. Comme un projet porte sur un bien immobilier, il n’est pas rare d’avoir par exemple une hypothèque.

Ces garanties ont pour objectif de réduire le risque pris par les investisseurs:

- Prise de garantie personnelle pour responsabiliser et impliquer directement l’entrepreneur (par exemple la caution) ;

- Prise de garantie sur l’actif immobilier (hypothèque, fiducie, etc.) ;

- Prise de garantie pour sécuriser les flux d’argent vers le projet (compte séquestre, déblocage sur facture, etc.).

Quels sont les inconvénients du crowdfunding immobilier ?

Le capital investi n’est pas garanti

En crowdfunding immobilier, le capital n’est pas garanti car l’entrepreneur peut connaître des difficultés, voire être malhonnête. Dans ce cas, l’entrepreneur ne pourra pas rembourser et les garanties pourraient ne pas être suffisantes pour tout rembourser entièrement.

C’est pourquoi, il est impératif de diversifier son portefeuille sur 25 projets ou plus. Il n’est pas rare de perdre tout ou une partie de votre capital sur certains projets, mais les autres compenseront.

Un placement illiquide

Selon moi, l’illiquidité est probablement l’inconvénient le plus important du crowdfunding immobilier. Cela signifie que la somme investie sur un projet ne pourra pas être récupérée avant la finalisation de ce dernier.

De plus, gardez à l’esprit que certains projets peuvent connaître des retards imprévus, ce qui peut entraîner un allongement de la période durant laquelle votre investissement reste immobilisé.

Pour améliorer cela, certaines plateformes de crowdfunding immobilier travaillent à l’obtention d’agréments, par exemple le Statut de Prestataire de Services d’Investissement (PSI), qui permettent la création de marchés secondaires, ce qui permettrait d’acheter et/ou revendre vos investissements.

Le risque de défaut du projet

Si un projet de crowdfunding est retardé, les intérêts continuent de se cumuler et le porteur de projets pourrait finir par rencontrer des difficultés financières et finir par être dans l’incapacité de vous rembourser. Plus simplement, il peut aussi être pénalisé par des erreurs de gestions ou être en échec sur un autre projet.

Dans un tel scénario, la société :

- Se déclarera probablement en procédure de sauvegarde ou de redressement (procédure pour essayer de sauver l’entreprise) ;

- Ou sera placée en liquidation judiciaire.

C’est dans ces cas que les garanties rentrent en jeu. Elles peuvent vous permettre de récupérer tout ou une partie de votre investissement.

Le défaut de la plateforme de crowdfunding

Le défaut d’une plateforme de crowdfunding peut paraître dangereux mais n’est pas aussi problématique que cela en a l’air.

En effet, toutes les plateformes disposent de l’agrément PSFP qui les obligent à mettre en place la gestion extinctive de la plateforme, qui consiste généralement à désigner une société qui reprendra la gestion des projets.

Dans ce cas, le défaut aurait des impacts, mais relativement faibles :

- Le suivi de projet pourrait être un plus compliqué ;

- La société désignée se rémunère sur les projets remboursés (perte de rendement d’environ 1%).

C’est pour cela que je recommande de répartir vos investissements sur 3 à 5 plateformes.

Les risques liés au marché immobilier

En investissant sur des projets immobiliers au travers du crowdfunding, vous vous exposez aux risques immobiliers de ce projet puisque le succès du porteur du projet (et donc de votre investissement) est lié au fait d’outrepasser ces risques.

Par exemple :

- Il pourrait y avoir de mauvaises surprises lors des travaux (augmentation du budget, retards) ;

- Les autorisations administratives pourraient être refusées ou annulées ;

- Un projet pourrait ne pas se vendre ;

- Ou pire, le porteur de projet à un souci de santé ou pourrait décéder, ce qui risque de stopper net le projet.

Si un ou plusieurs risques se manifestent sur un projet, le porteur de projet pourrait voir sa marge fondre, voire dans certains cas être dans l’incapacité de vous rembourser en totalité.

Les risques liés au financement d’une société

En vous engageant dans un projet de crowdfunding immobilier, vous vous exposez également à des risques liés aux financement de l’entreprise, ces dernières pourraient connaître des périodes difficiles sans lien avec votre projet (mauvaise gestion, manque de liquidité, d’autres projets en souffrance, etc.).

Dans ce cas, la société peut terminer en procédure de sauvegarde ou de redressement, voire en liquidation, ce qui pourrait retarder ou menacer votre remboursement.

Certains porteurs de projets sont aussi peu scrupuleux et peu honnêtes et pourraient utiliser le plus de stratagèmes possibles pour retarder le remboursement…

Conclusion : se lancer et investir dans le crowdfunding immobilier en 2025

Les projets de crowdfunding immobilier financés en 2025 pourraient constituer de beaux investissements. Toutefois, il est important de comprendre les avantages et les risques et du crowdfunding avant d’investir.

Il n’existe pas d’investissement « magique » : si le crowdfunding immobilier offre des rendements supérieurs à 10 %, c’est que vous vous exposez à certains risques.

Pour réduire l’impact de ces risques, je vous recommande de :

- Partir sur un minimum de 25 projets différents ;

- Ne pas investir plus de 20 % de votre portefeuille ;

- Et surtout, analyser chaque projet avant d’investir ;

À ce sujet, je vous invite à rejoindre mon canal Telegram sur lequel je partage très régulièrement mes analyses, ainsi que mes avis sur différentes plateformes de crowdfunding. L’analyse de projet est une étape indispensable pour bien investir, et pas si simple lorsque l’on débute ou que l’on a peu de temps à y consacrer.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Hello, bon article synthétique, pertinent la partie sur « Que penser du crowdfunding immobilier en 2024 ? « . PEA/PME : ajouter peut-être Koregraf qui a tous ses projets éligibles. Go on !

Hello Alexis,

Merci pour ton retour 😉

Bonne journée,

Alexandre