Qu’est-ce qu’une obligation ? En quelques mots, c’est un titre de dette levé par une entreprise ou un état. Vous pouvez acheter une fraction de la dette d’une entreprise ou d’un état, à un taux défini (coupon), pour une durée fixée dès le départ (maturité).

L’entreprise ou l’état qui émettent des titres obligataires payent les prêteurs à intervalle régulier (les intérêts aussi appelés coupon) et remboursent le montant emprunté à la fin. Vous pouvez acheter une obligation lors de son émission – sa création – ou plus tard sur le marché secondaire.

Vous débutez ? Voici notre guide pour commencer à investir en Bourse.

En bref : les obligations !

En bref : les obligations !

- Une obligation est de la dette qui permet de financer un état ou une entreprise ;

- Elle dispose d’une durée et d’un taux défini dès le départ ;

- Le choix de rendement / durée, et donc de risque est très variable ;

- Sur le marché secondaire, le prix d’une obligation varie en fonction du marché des taux ;

- Dans le crowdlending immobilier en France, les obligations sont très utilisées.

Définition : qu’est-ce qu’une obligation ?

C’est un instrument financier qui vous permet d’investir en bourse, qui représente une dette contractée par une entreprise ou un État envers des investisseurs.

En achetant une obligation, vous achetez un titre de dette et prêtez de l’argent à l’émetteur qui s’engage à vous rembourser le capital emprunté à une date future appelée « date de maturité » ou « échéance« , tout en vous versant des intérêts réguliers appelés « coupons ».

Pourquoi les entreprises et les États émettent des obligations ?

Les entreprises et les États émettent des obligations pour lever des fonds nécessaires à leurs activités ou projets :

- Pour les entreprises, cela peut servir à financer leur croissance ou des dettes existantes ;

- Pour les États, les obligations financent des dépenses publiques ou refinancer les dettes existantes également.

Elles offrent une alternative au financement bancaire ou à l’émission d’actions car elles permettent souvent d’obtenir des conditions plus favorables.

Les obligations sont-elles un investissement sécurisé ou risqué ?

Les deux ! Aujourd’hui, certains titres de dettes d’états sont considérés comme très sûr et très utilisés par les fonds euro des assurances-vie. Leur rendement est faible ou même négatif.

De l’autre côté du spectre, il y a des obligations d’entreprises jugées à risque. Ce sont des sociétés fragiles et dont les probabilités de défaut peuvent être importantes. Par conséquent, les taux de leurs obligations sont plus élevés et peuvent dépasser les 15%.

Par ailleurs, dans le crowdlending immobilier en France, environ 70% des investissements se font au travers d’obligations comme sur Raizers ou ClubFunding.

Obligations et actions : quelles différences ?

Ce sont les deux actifs les plus courants pour investir en bourse, mais les deux sont très différents. Voici les grandes différences entre ces deux classes d’actifs.

Une action est un titre de propriété d’une entreprise, lorsque vous détenez une action, vous possédez une petite partie d’une entreprise (machine, immobilier, stock…).

Une obligation est une dette d’entreprise ou d’état. Au travers de cette obligation, la société ou l’état en question vous a emprunté de l’argent à un taux défini pour une période donnée.

Comment fonctionnent les obligations ?

Le fonctionnement des obligations est simple. Lorsque vous achetez une obligation, vous prêtez de l’argent à l’émetteur (marché primaire) ou achetez un titre de dette (marché secondaire). En échange, il s’engage à vous rembourser le montant initial, appelé “principal”, à une date d’échéance définie, tout en vous versant des intérêts.

Ces intérêts, que l’on nomme communément “coupons”, sont généralement versés à intervalles réguliers, par exemple, tous les six mois ou une fois par an. Mais peuvent aussi être versé en une fois au terme de l’obligation.

Le taux de ces coupons est souvent fixe, ce qui permet d’offrir un revenu prévisible, et ce tout au long de la durée de vie de l’obligation.

Cependant, certaines obligations ont des taux d’intérêt variables, qui peuvent fluctuer en fonction de différents indices de référence ou conditions du marché.

Le vocabulaire à connaître avant d’acheter des obligations

Avant d’investir dans des obligations, voici certains termes clés à connaître :

- Prix d’émission : le prix auquel l’obligation est vendue lors de son émission initiale ;

- Valeur nominale/valeur faciale : le montant initial du prêt, c’est-à-dire la somme que l’émetteur s’engage à rembourser à l’échéance ;

- Date de maturité/échéance : la date à laquelle l’émetteur doit rembourser le capital emprunté ;

- Coupons/intérêts : les paiements réguliers effectués par l’émetteur à l’investisseur, dont la fréquence peut varier de mensuelle à annuelle, voire être payés in fine (à la fin) ;

- Prix de remboursement : le montant que l’investisseur recevra à l’échéance, généralement égal à la valeur nominale.

Les marchés primaire et secondaire

Le marché primaire, c’est le marché où les obligations sont émises pour la première fois. Les investisseurs achètent directement les obligations auprès de l’émetteur qui lève de la dette, ils financent directement cette dernière.

Une fois émises, les obligations peuvent être revendues entre investisseurs sur le marché secondaire. Le prix y fluctue en fonction de l’offre, de la demande et des conditions de marché. Dans ce cas, l’argent ira au vendeur de l’obligation.

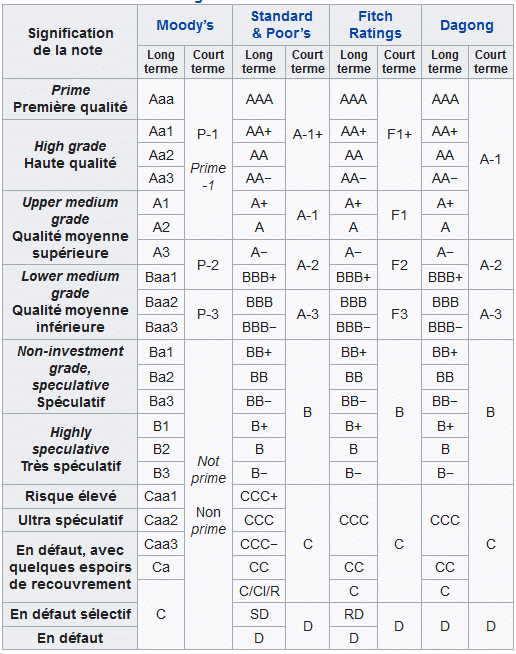

Quel est le rôle des agences de notation ?

Il existe des agences de notation qui, comme leur nom l’indique, donne des notes aux entreprises, mais aussi aux états en fonction de leurs qualités. Ce sont des organismes privés, les plus réputés sont :

Voici le système de notation et la définition associée à chaque note :

Des états dont la note se situe en haute qualité obtiennent des taux d’emprunts négatifs pour des prêts de 10 ans en 2020. Par contre, Mogo, une des sociétés de crédit disponible sur Mintos, qui a une note B-, obtient des taux de 10 à 12% à 2 ou 3 ans.

Comment est calculé le prix d’une obligation sur le marché secondaire ?

L’obligation lors de son émission – sa création – est à son tarif de base. Si vous prêtez 100 000 euros, il vous en coûtera 100 000 euros. Mais le prix d’une obligation sur le marché secondaire (la revente) n’est pas fixe.

Le prix d’une obligation sur le marché secondaire est déterminé en prenant en compte le flux de trésorerie futurs (coupons et capital) ainsi que les taux d’intérêt courant du marché, tout en tenant compte des facteurs comme :

- Les variations des taux d’intérêt ;

- La qualité de crédit de l’émetteur ;

- L’échéance restante.

En effet, si les taux d’intérêt du marché augmentent, le prix des obligations existantes a tendance à baisser, et vice versa. De plus, une amélioration de la solvabilité de l’émetteur peut augmenter le prix de l’obligation.

Notez au passage que plus la date de maturité est éloignée, plus le prix de l’obligation est sensible aux variations des taux d’intérêt.

Quels sont les différents types d’obligations disponibles ?

Les obligations d’état

Il s’agit de titre émis par les états pour leur permettre de financer leurs fonctionnements. En France, les obligations de l’état sont appelées « Obligations Assimilable au Trésor » (OAT). Aux États-Unis, on les appelle « Treasury Bond » ou « T-Bonds ».

On en entend régulièrement parler à la télévision, car la dette des états les plus fiables (France, Allemagne) est négative ces dernières années sur des échéances à 10 ans.

Les obligations d’entreprise

Les obligations d’entreprises sont des titres de dettes levés par des entreprises. Cela leur permet de financer des projets de croissance ou refinancer de la dette existante.

Les obligations convertibles

Une obligation convertible est un type d’obligation d’entreprise qui offre la possibilité, au détenteur du titre, d’échanger l’obligation en action de la société émettrice si cette société ne parvient pas à rembourser l’obligation.

Les obligations à taux variable et les obligations indexées sur l’inflation

Les obligations à taux variable offrent des coupons dont le taux d’intérêt est ajusté périodiquement en fonction d’un indice de référence, comme l’Euribor ou l’inflation.

La formule est généralement :

- Coupon = Indice de référence + Marge fixe

Par exemple, une obligation pourrait offrir un taux d’intérêt égal à l’Euribor à 3 mois + 1 %.

Les obligations indexées sur l’inflation ajustent le capital et/ou les coupons en fonction de l’inflation. Ainsi, le pouvoir d’achat de l’investisseur est préservé, car les paiements augmentent si l’inflation augmente.

Les obligations zéro coupon

Les obligations zéro coupon et une obligation In-Fine, elles ne versent pas des intérêts qu’à l’échéance.

Les obligations municipales

Les obligations municipales sont émises par des collectivités locales (villes, départements, régions) pour financer des projets publics comme les infrastructures, les écoles ou les hôpitaux.

Aux États-Unis, ce marché est très développé et offre souvent des avantages fiscaux aux investisseurs. En Europe, ce type d’obligation est presque inexistant.

Les obligations vertes (Green Bonds)

Les obligations vertes, ou Green Bonds, sont des obligations émises pour financer des projets ayant un impact positif sur l’environnement, par exemple les énergies renouvelables, l’efficacité énergétique ou la gestion durable des ressources.

Elles peuvent comporter des taux bonifiés si l’émetteur de l’obligation n’en respecte pas certains critères écologiques défini dans l’obligation.

Ces obligations vous permettent de soutenir des initiatives écologiques tout en obtenant un rendement financier. Le marché des obligations vertes est en pleine expansion, à l’image de l’intérêt croissant des investisseurs pour les placements “responsables”.

Comment calculer le rendement d’une obligation ?

Le rendement d’une obligation est très variable, il peut être négatif, comme la dette de certains états (France, Allemagne), dans ce cas l’investisseur reçoit moins d’argent qu’il en a investi.

Les entreprises et états qui obtiennent de bonnes notes ont des taux faibles, inférieurs à 3 %, et les entreprises et états avec des notes moyennes obtiennent entre 3 % et 7 %. Les entreprises qui obtiennent des notes basses les taux dépassent les 7 % et peuvent aller jusqu’à plus de 15 %. On parle alors de d’obligation « High Yield ».

Plus le taux est élevé, plus le risque de défaut de la société l’est également. De même, plus une obligation est à une maturité long terme, plus son taux sera élevé.

Le rendement courant

Le rendement courant est la mesure la plus simple du rendement d’une obligation. Il se calcule en divisant le montant du coupon annuel par le prix actuel de l’obligation sur le marché.

La formule est la suivante :

- Rendement courant = Coupon annuel/Prix actuel de l’obligation

Par exemple, si vous achetez une obligation au prix de 950 € avec un coupon annuel de 50 €, le rendement courant serait :

- Rendement courant = 50/950 ≈ 5,26%

Ce calcul vous donne une idée immédiate du revenu que vous pouvez attendre de votre investissement, sans tenir compte de la durée restante jusqu’à l’échéance ou des variations potentielles du marché.

Le rendement actuariel

Le rendement actuariel, également connu sous le nom de taux de rendement à l’échéance, est une mesure plus complète. Il tient compte non seulement des coupons annuels, mais aussi de la différence entre le prix d’achat de l’obligation et sa valeur nominale à l’échéance. Il représente le taux d’intérêt effectif que vous gagnerez si vous conservez l’obligation jusqu’à sa maturité.

Le rendement actuariel, aussi appelé taux de rendement à échéance (TRA), est le taux qui actualise tous les flux de trésorerie futurs (coupons et remboursement du capital) de manière que la valeur actuelle de ces flux soit égale au prix d’achat de l’obligation. Voici la formule de calcul :

- P = Σ [ C / (1 + TRA)^t ] + [ F / (1 + TRA)^n ]

Où :

- P : prix d’achat de l’obligation (valeur payée aujourd’hui)

- C : coupon annuel (paiement d’intérêt)

- F : valeur nominale de l’obligation (montant remboursé à l’échéance)

- n : nombre d’années jusqu’à l’échéance

- TRA : taux de rendement actuariel recherché

Exemple chiffré

Supposons une obligation dont les caractéristiques sont les suivantes :

- Prix d’achat : 90 €

- Valeur nominale : 100 €

- Coupon annuel : 5 % de 100 €, soit 5 €

- Durée : 4 ans

L’équation pour déterminer le taux TRA sera :

- 90 = [ 5 / (1 + TRA)^1 ] + [ 5 / (1 + TRA)^2 ] + [ 5 / (1 + TRA)^3 ] + [ 5 / (1 + TRA)^4 ] + [ 100 / (1 + TRA)^4 ]

En résolvant cette équation, on trouve que le TRA est approximativement 7,14 %. Ce taux reflète le rendement annuel effectif de l’obligation, tenant compte des coupons et de la différence entre le prix d’achat et la valeur nominale à l’échéance.

Ce rendement est particulièrement utile pour comparer des obligations ayant des coupons et des échéances différents, car il exprime le rendement total attendu en pourcentage annuel.

Quels sont les avantages d’acheter des obligations ?

Une diversification du portefeuille

Les obligations offrent une excellente opportunité de diversification. Elles ont tendance à être décorrélées des autres marchés, comme les actions. Cela signifie que lorsque le marché boursier est volatile ou en baisse, les obligations peuvent maintenir leur valeur ou même augmenter, réduisant ainsi le risque global de votre portefeuille.

Des revenus réguliers (coupons)

L’un des attraits majeurs des obligations est la génération de revenus réguliers sous forme de coupons. Ces paiements d’intérêts périodiques (qui peuvent être mensuels, trimestriels, semestriels ou annuels) fournissent un flux de trésorerie prévisible.

C’est particulièrement intéressant pour les investisseurs à la recherche de revenus stables, comme les retraités.

Des rendements prévisibles à l’avance

Avec les obligations, vous connaissez à l’avance le montant des coupons et la date de remboursement du capital. Cette prédictibilité des rendements facilite la planification financière et permet d’aligner vos investissements sur vos objectifs à court, moyen ou long terme.

Différents niveaux de risque et de rendement

Le marché obligataire offre une large gamme d’options avec des niveaux de risque et de rendement variés.

Vous pouvez choisir des obligations d’émetteur sûrs et solide, mais avec des rendements plus faibles, ou des obligations d’émetteur plus fragiles qui peuvent offrir des rendements plus élevés en échange d’un risque accru.

Il existe également des obligations à haut rendement (High Yield) pour les investisseurs prêts à prendre davantage de risques pour des gains potentiels plus importants.

La flexibilité de l’échéance

Les obligations sont émises avec des échéances variées, allant de quelques jours à plusieurs décennies. Cette flexibilité vous permet d’adapter vos investissements à vos besoins financiers spécifiques. Si vous prévoyez des dépenses importantes dans un avenir proche, vous pouvez opter pour des obligations à court terme.

Pour des objectifs à plus long terme, comme la préparation de la retraite, les obligations à long terme peuvent être plus appropriées.

Quels sont les risques et inconvénients associés aux obligations ?

Des performances faibles à modérées

Les obligations offrent généralement des rendements inférieurs à ceux des actions ou d’autres investissements plus risqués. Si vous recherchez une croissance rapide de votre capital, les obligations pourraient ne pas répondre à vos attentes.

Les rendements sont souvent considérés comme faibles à modérés, surtout pour les obligations émises par des émetteurs de haute qualité, comme les États ou les grandes entreprises bien notées.

Cette performance plus modeste est le reflet d’un niveau de risque plus faible.

Risque de défaut de l’émetteur de l’obligation

Le risque de défaut est l’un des principaux risques associés aux obligations. Il s’agit de la possibilité que l’émetteur ne puisse pas honorer ses engagements financiers, c’est-à-dire qu’il ne verse pas les coupons prévus ou ne rembourse pas le capital à l’échéance.

Cela peut entraîner une perte partielle ou totale de votre investissement !

Risque de liquidité

Le risque de liquidité concerne la facilité avec laquelle vous pouvez acheter ou vendre une obligation sur le marché secondaire sans affecter son prix.

Certaines obligations, notamment celles émises par de petites entreprises, dans le cadre du crowdfunding ou via certains fonds spécialisés, peuvent être moins liquides. Cela signifie qu’il peut être difficile de trouver un acheteur au moment où vous souhaitez vendre, surtout sans accepter une réduction du prix.

Bien que le marché obligataire soit généralement liquide pour les titres les plus couramment échangés, ce n’est pas toujours le cas pour toutes les obligations.

Risque de change

Si vous investissez dans des obligations émises dans une devise étrangère, vous êtes exposé au risque de change. Les fluctuations des taux de change entre la devise de l’obligation et votre monnaie locale peuvent affecter le rendement de votre investissement.

Par exemple, si la devise étrangère se déprécie par rapport à votre monnaie, la valeur des coupons et du capital remboursé diminuera en termes réels. Ce risque peut éroder une partie, voire la totalité, des gains réalisés grâce aux intérêts.

Pour atténuer ce risque, il est possible d’utiliser des fonds d’investissements obligataire (ETF ou OPCVM) qui se protège contre ce risque, ce sont des fonds dit « Hedger ».

Risque du marché des taux

Le risque du marché des taux est lié aux fluctuations des taux d’intérêt sur le marché. Les obligations sont sensibles à ces variations : lorsque les taux d’intérêt augmentent, le prix des obligations existantes a tendance à baisser, et vice versa.

Cela s’explique par le fait que les nouvelles obligations émises offrent des taux plus attractifs, rendant les anciennes moins désirables. Ce risque est particulièrement prononcé pour les obligations à long terme.

Quelle est la fiscalité des obligations ?

Investir dans des obligations implique également de comprendre la fiscalité associée, tant sur les revenus générés par les coupons que sur les plus-values réalisées lors de la revente des titres.

Cette fiscalité peut varier en fonction de votre situation personnelle et du type de compte utilisé pour l’investissement :

- Compte-titres ordinaire : soumis à la fiscalité décrite ci-dessous.

- Assurance-vie : bénéficie d’une fiscalité spécifique, souvent plus avantageuse, surtout après 8 ans de détention.

- Plan d’Épargne en Actions (PEA) : les obligations ne sont généralement pas éligibles au PEA.

La fiscalité des coupons

Les coupons, ou intérêts perçus sur les obligations, sont considérés comme des revenus de capitaux mobiliers et sont donc soumis à l’impôt sur le revenu.

Depuis l’introduction du Prélèvement Forfaitaire Unique (PFU), également appelé « flat tax », en 2018, les intérêts sont imposés au taux forfaitaire de 30 %, qui se décompose comme suit :

- 12,8 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

Cependant, vous avez la possibilité d’opter pour l’imposition au barème progressif de l’impôt sur le revenu si cela est plus avantageux pour vous.

Dans ce cas, les intérêts perçus s’ajoutent à vos autres revenus imposables. Cette option peut être intéressante si votre tranche marginale d’imposition est inférieure à 12,8 %.

Voici un exemple pour comparer les deux solutions :

- Si vous percevez 1 000 € d’intérêts sur des obligations et que vous choisissez le PFU, vous serez imposé à hauteur de 300 € (30 % de 1 000 €) ;

- Si vous optez pour le barème progressif et que votre tranche marginale d’imposition est de 11 %, vous paierez 110 € d’impôt sur le revenu plus 172 € de prélèvements sociaux, soit un total de 282 €, ce qui est légèrement inférieur au PFU.

La fiscalité des plus-values

Lorsque vous revendez une obligation sur le marché secondaire à un prix supérieur à celui auquel vous l’avez achetée, vous réalisez une plus-value mobilière.

Les plus-values sur les obligations sont également soumises au Prélèvement Forfaitaire Unique de 30 %, comprenant :

- 12,8 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

Comme pour les intérêts, vous pouvez opter pour l’imposition au barème progressif de l’impôt sur le revenu.

Important : Les moins-values peuvent être imputées sur les plus-values de même nature, ce qui peut réduire votre base imposable.

Comment acheter des obligations ?

En direct

Cette solution est réservée aux plus fortunés et aux investisseurs professionnels, car le montant nominal est TRÈS élevé. Lorsque vous achetez un coupon en direct, vous pouvez l’intégrer à votre compte-titres par la suite.

Via des courtiers

Il est possible d’acheter des obligations au travers de différents courtiers, il s’agit alors du marché secondaire. Par exemple, sur DEGIRO, il est possible d’acheter des obligations à partir de 1 000 euros.

Cette solution est intéressante si vous avez des obligations précises en tête, mais les frais peuvent être importants.

Via des fonds et ETF obligataires

Investir dans des obligations peut être simplifié en passant par des fonds communs de placement ou des ETF obligataires. Ces véhicules d’investissement vous permettent d’accéder à un portefeuille diversifié d’obligations sans avoir à sélectionner et à acheter chaque titre individuellement.

Les fonds obligataires sont gérés par des professionnels qui sélectionnent et gèrent le portefeuille d’obligations alors que les ETF obligataires, quant à eux, répliquent la performance d’un indice obligataire spécifique.

Les frais de gestion des ETF sont généralement plus faibles que ceux des fonds traditionnels, ce qui impacte moins la performance nette de votre investissement.

| Nom de l’ETF | ISIN | Type de dette | Frais annuel |

| Lyxor Core US Treasury 10+Y (DR) | LU1407890976 | Bond du trésor américain, maturité à 10 ans et + . Libéllé en EUR | 0,1 % |

| Lyxor Core US Treasury 1-3Y (DR) | LU1407887329 | Bond du trésor américain, maturité de 1 à 3 ans et + . Libéllé en EUR | 0,1 % |

| Amundi Govt Bond Highest Rated Euromts – EUR (C) | LU1681046691 | Obligation d’état des états les mieux notés en europe, toute maturité | 0,14 % |

| Lyxor Global High Yield Sustainable Exposure (C) | LU2099295466 | Obligation d’entreprise à haut rendement dans le monde | 0,25 % |

| iShares J.P. Morgan $ EM Bond EUR Hedged (Dist) | IE00B9M6RS56 | Obligation d’entreprise à haut rendement en asie, libellé en EUR | 0,5 % |

Si le sujet vous intéresse, voici mon classement des meilleurs ETF obligataires 2025.

Via le crowdfunding

Aujourd’hui, il est possible d’investir dans de la dette de projet immobilier assez simplement, cela se fait souvent sous forme d’obligation.

Personnellement, je suis investi dans plusieurs plateformes :

- ClubFunding ;

- Raizers ;

- FundImmo.

Le gros avantage est que vous investissez dans l’économie réelle en France et que les taux sont particulièrement attractifs (7 à 12 %).

Via des assurances-vie et leurs unités de compte

Une autre façon d’investir dans les obligations est de passer par les assurances-vie en sélectionnant des unités de compte orientées vers les obligations. L’assurance-vie est un produit d’épargne offrant des avantages fiscaux et une grande flexibilité en termes de placements.

En choisissant des unités de compte investies en obligations, vous pouvez bénéficier des rendements du marché obligataire tout en profitant du cadre fiscal avantageux de l’assurance-vie.

L’avantage majeur de cette approche est la diversification offerte par les fonds obligataires au sein de l’assurance-vie, combinée à la fiscalité attractive après huit ans de détention.

Où acheter des obligations ?

Si vous êtes convaincu par les avantages des obligations et souhaitez en acquérir, plusieurs options s’offrent à vous.

Voici une liste des meilleurs moyens pour acheter des obligations :

Les meilleurs courtiers pour acheter des obligations

Pour investir directement dans des obligations ou via des fonds obligataires, les courtiers en ligne sont une solution pratique. Voici quelques-uns des meilleurs courtiers :

- Interactive Brokers: à partir de 1 000 € d’investissement, il propose des frais faibles sur les obligations individuelles et une large sélection de fonds et d’ETF ;

- Trade Republic : accessible dès 1 €, Trade Republic offre des frais réduits sur les obligations individuelles et les fonds. Attention le choix soit plus limité,

- Saxo Bank : ce courtier propose des frais compétitifs sur les fonds et une variété de produits financiers.

Pour une comparaison plus détaillée, vous pouvez consulter notre article sur les meilleurs courtiers en ligne ainsi que nos avis sur ces plateformes.

Les meilleures assurances-vie pour acheter des obligations

L’assurance-vie est un excellent moyen d’investir dans des obligations via des fonds ou des ETF, même si l’accès aux obligations en direct y est généralement limité. Certaines assurances-vie se distinguent par la qualité de leur offre obligataire :

- Lucya Cardif : cette assurance-vie offre un choix large de fonds datés, quelques ETF, des fonds en euros et monétaires, avec peu de frais ;

- Linxea Spirit 2 : Proposant une sélection de fonds et quelques ETF, ainsi que des fonds en euros et monétaires, Linxea Spirit 2 se caractérise par ses frais réduits ;

- Linxea Avenir 2 : Avec un choix de fonds, d’ETF, de fonds en euros et monétaires, cette assurance-vie offre également des frais modérés ;

- Corum Life : Si vous êtes intéressé par les fonds obligataires, Corum Life propose les fonds obligataires de Corum, connus pour leurs performances.

Pour plus d’informations, n’hésitez pas à consulter notre classement des meilleures assurances-vie ainsi que nos avis détaillés sur ces contrats.

Les meilleures plateformes de crowdfunding pour acheter des obligations

Si vous souhaitez investir spécifiquement dans des obligations via le crowdfunding immobilier par exemple, certaines plateformes se démarquent :

- Monego : c’est une plateforme de crowdfunding immobilier sérieuse accessible à partir de 1 000 €;

- Baltis : plateforme sérieuse et plus accessible, avec un ticket d’entrée à 100 €;

- La Première Brique : plateforme de crowdfunding immobilier dès 1.

Pour découvrir les plateformes les plus performantes, et d’autres types de crowdfunding, consultez notre article sur les meilleures plateformes de crowdfunding.

Comment choisir ses obligations ?

Évaluez votre tolérance au risque

Avant tout, il est important de déterminer votre tolérance au risque. Les obligations varient en termes de sécurité et de rendement :

- Obligations Investissement Grade : ce sont des obligations sur des états ou sociétés considérés comme solide, le risque (et le rendement) sont relativement faible ;

- Obligations à haut rendement (High Yield) : potentiellement très rémunératrices, elles sont aussi plus risquées en raison de la solvabilité plus faible des émetteurs.

Considérez la durée jusqu’à l’échéance

La maturité de l’obligation influence son risque et son rendement :

- Court terme (moins de 5 ans) : moins sensibles aux fluctuations des taux d’intérêt, elles offrent une stabilité relative ;

- Moyen terme (5 à 10 ans) : un compromis entre risque et rendement ;

- Long terme (plus de 10 ans) : plus sensibles aux variations des taux, elles peuvent offrir des rendements supérieurs mais avec une volatilité accrue.

Examinez la notation de crédit de l’émetteur

Les agences de notation comme Moody’s, Standard & Poor’s ou Fitch évaluent la capacité des émetteurs à honorer leurs dettes. Une bonne notation (AAA à BBB) indique un risque de défaut faible. Il est prudent de vérifier ces notations avant d’investir.

Analysez le rendement offert

Le taux d’intérêt ou coupon de l’obligation doit être en adéquation avec le risque que vous êtes prêt à prendre. Un rendement élevé peut être attractif, mais il est souvent associé à un risque plus important. Comparez les rendements des obligations similaires pour vous assurer qu’ils sont compétitifs.

Tenez compte du contexte économique et des taux d’intérêt

Les conditions économiques et les perspectives sur les taux d’intérêt peuvent influencer la performance des obligations. Par exemple, si les taux d’intérêt sont susceptibles d’augmenter, les obligations à taux fixe existantes pourraient perdre de la valeur. Il peut alors être judicieux de privilégier des obligations à taux variable ou à maturité plus courte pour ne pas y être sensible.

Diversifiez votre portefeuille obligataire

La diversification reste une stratégie clé pour réduire les risques. En investissant dans différentes obligations par :

- Type d’émetteur ;

- Secteur d’activités ;

- Zone géographique ;

- Et maturité…

…vous limitez l’impact potentiel d’un événement défavorable sur une seule position.

En résumé : les obligations et leur fonctionnement

Au final, une obligation est un actif simple à comprendre, si l’on doit résumer :

- Une obligation est de la dette d’état ou d’entreprise ;

- Elle dispose d’une durée et d’un taux défini dès le départ ;

- Plus le taux est élevé, plus le risque est élevé ;

- Sur le marché secondaire, le prix d’une obligation varie ;

- Dans le crowdlending immobilier en France, les obligations sont très utilisées.

Les obligations sont un marché moins facile d’accès que les actions, cependant c’est une excellente source de diversification et il est bon d’en avoir dans son portefeuille.

Pour investir plus facilement dans les obligations, il existe des ETF (fonds indiciel) basés sur des obligations. Vous pouvez également acheter des obligations sur le marché secondaire au travers de courtier comme DEGIRO. Sur ce type de produit, les frais restent assez élevés.

Si vous souhaitez en savoir plus sur la bourse et sur mes investissements dans le crowdfunding, inscrivez-vous à la newsletter juste en dessous de cet article. Cela me permet de développer ma communauté et m’encourage à produire plus de contenus de qualité !

Disclaimer

Cet article présente une analyse indépendante, mais il contient des liens d’affiliations ou des offres vers différents produits, dont des partenaires d’Investissements Faciles. Il constitue donc une communication commerciale.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).