Les SCPI (Société Civile de Placement Immobilier) réussissent l’exploit d’être à la fois un des placements les plus connus par leur nom en France, mais aussi un des moins bien compris et exploité. L’objet de cet article est de vous proposer un dossier complet pour comprendre l’ensemble du fonctionnement d’une SCPI.

Je vais commencer par vous donner un aperçu du fonctionnement général de ces dernières avant de vous exposer les différents types de placements que proposent ces sociétés et les différentes manières d’y investir. Bien entendu, nous aborderons aussi d’autres sujets comme les différents types de SCPI, la fiscalité, etc.

En bref : les SCPI !

En bref : les SCPI !

- Une SCPI (société civile de placement immobilier) vous permet d’investir dans l’immobilier sans gérer directement les biens ;

- Il existe plusieurs types de SCPI : de rendement, fiscales, de plus-value, ou européennes ;

- Les rendements moyens varient beaucoup selon la SCPI et son type : en moyenne de 3,5 à 7 % par an ;

- Il existe plusieurs manières de détenir une SCPI : pleine propriété, nue-propriété ou encore usufruit ;

- Attention à la diversité des régimes fiscaux possibles (nue-propriété, assurance vie, SCPI européenne…).

Auteur et Partenariat

L’article ci-dessous a été écrit par Alexis, un membre de la communauté présent depuis les débuts d’Investissements Faciles, mais c’est surtout un particulier investisseur expérimenté, notamment en SCPI. Je tiens à ajouter qu’il a été rémunéré par Investissements Faciles pour la rédaction de cet article et que je l’ai laissé totalement libre dans sa rédaction.

Cet article a été rédigé en toute indépendance par Alexis, et mis en forme par moi-même (Alexandre), dans le cadre d’un partenariat rémunéré portant sur 6 articles avec Louve Invest. Dans ce cadre, Louve Invest sera cité et présenté dans l’article.

Le partenaire : Louve Invest

Louve Invest est un courtier de SCPI qui vous permet de souscrire à des sociétés civiles de placement immobilier avec un parcours de souscription fluide (vraiment, je l’ai essayé). Lorsque vous investissez au travers de Louve Invest, ce courtier est rémunéré par les SCPI pour l’apport d’affaires. Louve Invest partage une partie de ces revenus avec les investisseurs sous la forme d’un Cash Back de 3 % des montants investis.

Dans le cadre de ce partenariat, Louve Invest vous permet de cumuler 2 bonus très intéressants :

- 3 % de cashback sur vos investissements*, si vous investissez 10 000 € recevez 250 € de bonus

- 25 € de bonus supplémentaires pour votre premier investissement

Pour bénéficier des 25 € de bonus supplémentaires:

- Lors de votre inscription, saisissez le code parrain INVESTFACILES

- il n’y a pas de minimum d’investissement pour en profiter, vous pouvez acheter une part à 187 € et bénéficier de 25 €

* Le cashback n’est pas possible sur les SCPI ne proposant pas de frais de souscription

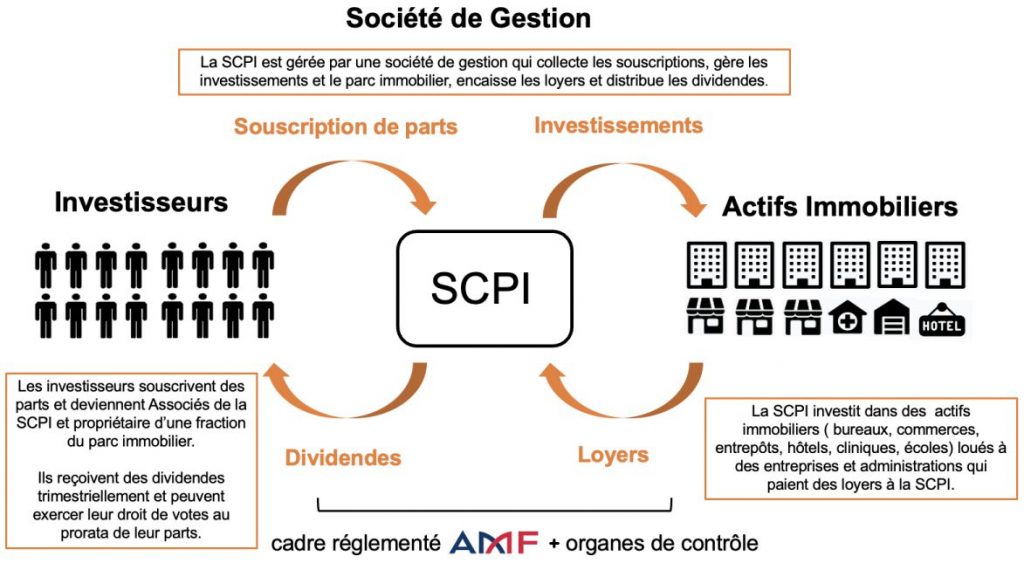

Comment fonctionne une SCPI ?

Une Société Civile de Placement en Immobilier ou SCPI est un fonds d’investissement immobilier de droit français réglementé qui vous permet d’investir indirectement dans un parc d’immobilier diversifié à partir de quelques milliers, voire centaine d’euros (187 € pour la SCPI la plus accessible !) sans avoir à vous occuper de gestion locative ou de travaux.

Parce qu’un schéma vaut mieux qu’un long discours :

Souscription de parts de SCPI : comment ça marche ?

Une SCPI commence par collecter des capitaux auprès d’investisseurs en émettant des parts. Une part est une sorte “d’action” que reçoit l’investisseur en échange des fonds apportés, faisant de lui un Associé de la SCPI (une sorte d’ “actionnaire”).

En souscrivant des parts, l’investisseur devient propriétaire d’une fraction du parc immobilier au prorata du nombre de parts détenues. Il touchera également des dividendes et bénéficiera de droits de vote (exerçables lors des assemblées générales) proportionnellement au nombre de parts qu’il détient.

L’investissement en SCPI peut se faire comptant (100% d’apport) ou bien à crédit (avec ou sans apport). Les investisseurs en SCPI sont majoritairement des particuliers, mais aussi des institutionnels.

Prix d’une part de SCPI

Il faut compter généralement quelques milliers d’euros et souscrire plusieurs parts pour le 1er investissement dans une SCPI. Il sera possible ensuite de souscrire de nouveau, mais cette fois-ci à partir d’1 seule part.

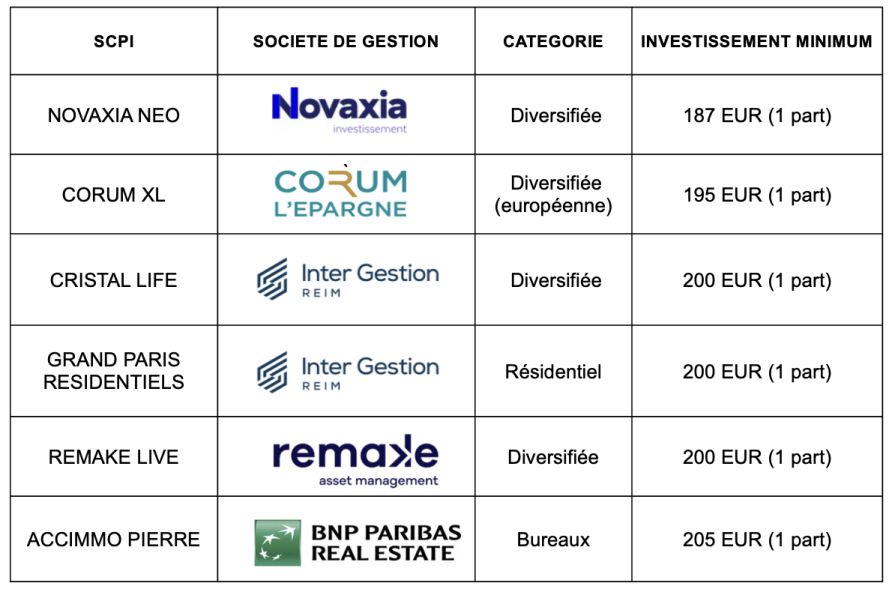

Certaines SCPI sont particulièrement accessibles avec des tickets d’entrée à partir de 187 EUR et 1 seule part requise pour le 1er investissement. Le prix d’achat d’une part de SCPI comprend des frais de souscription qui oscillent généralement entre 7% à 12% du prix de la part.

Vous trouverez ci-dessous quelques exemples de SCPI parmi les plus accessibles :

Plan d’Investissement Programmé

Certaines sociétés de gestion (le gestionnaire de la SCPI) proposent également d’investir via un Plan d’Investissement Programmé après votre 1er investissement (plus rarement pour les nouveaux associés). Concrètement, vous paramétrez le montant à investir ou le nombre de parts ainsi que la fréquence souhaitée (mensuelle, trimestrielle, semestrielle ou annuelle) et aurez la main pour modifier ou arrêter à tout moment votre plan.

Les montants minimum débutent à 50 EUR généralement pour les sociétés de gestion pratiquant l’achat de fraction de parts (pratique pour faire du DCA !). Par exemple, en investissant 50 EUR mensuellement dans une SCPI à 200 EUR la part, vous allez acquérir 0,25 part chaque mois. En revanche, d’autres sociétés de gestion exigent que vous achetiez un nombre entier de parts (1 au minimum).

Une autre option intéressante proposée par certaines sociétés de gestion, comme Corum notamment, vous permet de réinvestir directement tout ou partie de vos dividendes perçus (pratique pour l’effet boule de neige des intérêts composés !).

Délai de Jouissance d’une SCPI

Le délai de jouissance correspond à la durée entre le moment où vous allez acquérir de nouvelles parts et le moment où vous commencerez à percevoir des dividendes. Ce délai varie généralement entre 4 à 9 mois. Il s’explique par le temps nécessaire à la SCPI pour investir les capitaux reçus. Il permet également de ne pas diluer les anciens associés, car un dividende perçu immédiatement aurait été versé aux nouveaux associés à partir des fonds investis par les associés en place.

Les sociétés de gestion proposent parfois des délais de jouissance réduit à 1 ou 2 mois au lancement d’une nouvelle SCPI pour récompenser les premiers associés. Si vous souscrivez des parts de SCPI à crédit, Il faudra idéalement négocier un différé de remboursement jusqu’au paiement des premiers dividendes.

Actifs Immobiliers de la société immobilière

Avec les fonds collectés, la SCPI va acquérir des biens immobiliers d’entreprise ou résidentiels. L’immobilier d’entreprise (bureaux, commerces, entrepôts logistiques, hôtels, établissements de santé, écoles) représente l’essentiel du marché en valeur (94%). L’immobilier résidentiel est surtout pratiqué par les SCPI fiscales.

Ce segment reste confidentiel dans l’univers des SCPI de rendement, même si on peut noter le lancement de plusieurs SCPI sur ce secteur récemment (Kyaneos Pierre, Aliianz Home, Grand Paris Résidentiels).

Certaines SCPI sont spécialisées, elles vont détenir majoritairement un type d’actif (bureaux par exemple), d’autres sont diversifiées, elles panachent plusieurs types de biens (bureaux, commerces et maison de santé). Certaines SCPI se concentrent sur le marché français, d’autres élargissent leur zone d’investissement à l’Europe tout entière. Les biens immobiliers sont ensuite loués à des entreprises ou administrations (généralement de grande taille) sur plusieurs années.

Dividendes versés par la SCPI

Le plus souvent, la SCPI va encaisser trimestriellement les loyers de ses locataires, puis les reverser sous forme de dividendes à ses associés (parfois mensuellement) après avoir prélevé une partie pour ses frais de gestion (entre 8% à 12% des loyers encaissés) et effectuer des mises en réserves éventuelles pour les années futures (Report à Nouveau ou RAN).

Les dividendes proviennent en très grande majorité des loyers, parfois d’éventuelles plus-values de cession de biens immobiliers réalisées par la SCPI et marginalement de produits financiers issus des placements de trésorerie. Les dividendes seront crédités directement sur le compte bancaire de l’Associé.

Diversification des Risques

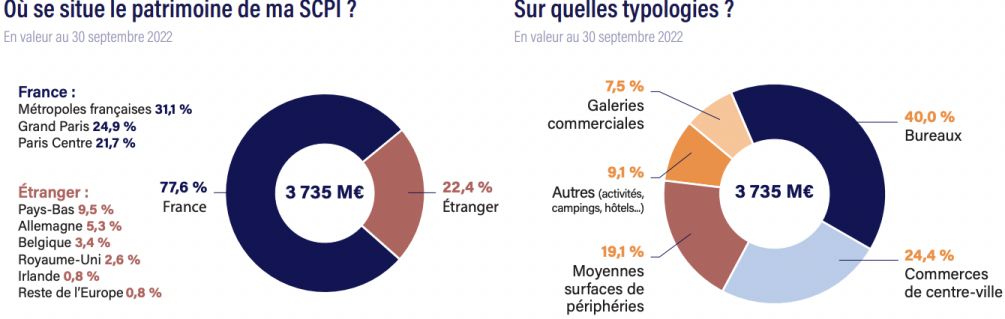

Investir en SCPI permet de mutualiser le risque locatif. Contrairement à un investissement locatif effectué en direct (un studio par exemple), vous n’investissez pas sur un seul bien immobilier avec un locataire unique, mais sur plusieurs actifs loués à une multitude de locataires.

En construisant un portefeuille de plusieurs SCPI investies sur différentes typologies d’actifs (bureau, commerces, logistique, …) dans des zones géographiques variées (Paris, Région Parisienne, Province, Etranger), vous pourrez bénéficier d’une diversification d’autant plus forte.

Pour illustrer cette diversification, vous trouverez ci-dessous un extrait du bulletin trimestriel T3 2022 de Immorente ventilant le patrimoine par zone géographique et typologies d’actif :

Avantages

- Un ticket d’entrée accessible à partir de 187 €

- Un accès à l’immobilier d’entreprise : bureaux, commerces …

- Une mutualisation des risques : plusieurs actifs, locataires, zones géographiques

- Un investissement entièrement passif : gestion déléguée en totalité à la société de gestion (locataire, travaux)

- Un produit réglementé par l’Autorité des Marchés Financiers (AMF)

- Possibilité de faire de l’effet de levier

Inconvénients

- Risque de perte en capital

- Risque de liquidité, revente parfois difficile revenus non garantis

- Immobilisation de capital sur longue période (durée recommandée 10 ans minimum)

- Frais de souscription (7% à 12%)

- Fiscalité qui peut être élevée

Quels sont les acteurs d’une Société Civile de Placement Immobilier ?

Comprendre la SCPI, c’est également connaître son environnement et notamment les acteurs qui interviennent dans :

- La gestion (Société de Gestion) ;

- Le contrôle (Commissaires aux comptes, Assemblée Générale, Conseil de Surveillance, AMF, Expert Immobilier) ;

- La commercialisation (Conseillers en Gestion de Patrimoine, Plateforme en ligne, Courtiers spécialisés).

La société de gestion

Chaque SCPI est gérée par une société de gestion agréée par l’AMF. Son rôle est triple.

Un rôle d’investisseur qui :

- Détermine la stratégie d’investissement ;

- Sélectionne et analyse les cibles potentielles ;

- Procède aux acquisitions et cessions de biens immobiliers.

Un rôle de gestionnaire locatif qui :

- Maximise le taux d’occupation ;

- Encaisse les loyers en provenance des locataires ;

- Distribue les dividendes aux associés ;

- Paie les charges et taxes ;

- Supervise la réalisation des travaux.

Un rôle de responsable administratif et financier qui :

- Collecte les capitaux auprès des investisseurs ;

- Optimise la gestion de trésorerie ;

- Publie les communications financières ;

- Organise les Assemblées Générales.

Les organes de contrôles de la SCPI

La SCPI est un produit financier réglementé. À ce titre, des organes de contrôle interne (Assemblée Générale, Conseil de Surveillance) et externe (AMF, Expert Immobilier, Commissaires aux Comptes) vont intervenir dans la supervision de la SCPI tout au long de sa vie. Ces organes de contrôle permettent ainsi de s’assurer que la SCPI agit bien dans l’intérêt des investisseurs.

Assemblée générale (AG)

L’Assemblée générale réunit annuellement l’ensemble des associés de la SCPI afin que ceux-ci s’expriment sur certaines résolutions telles que :

- Approbation des comptes ;

- Affectation du résultat ;

- Taux endettement maximum ;

- Élection du conseil de surveillance ;

- Rémunération du conseil de surveillance ;

- Nomination de l’expert immobilier ;

- Nomination du commissaire aux comptes ;

- Stratégie globale de la SCPI.

Conseil de surveillance (CS)

Cet organe de contrôle interne composé exclusivement d’associés de la SCPI a pour mission d’émettre un avis sur les acquisitions potentielles et plus globalement sur la gestion et la stratégie.

Le Conseil de Surveillance (CS) est accessible à l’ensemble des associés de la SCPI (particuliers ou institutionnels), pour candidater le seul critère est d’être associé de la SCPI. Les membres du CS sont élus pour des mandats de 3 ans renouvelables. Dans les faits, les places sont plutôt “trustés” par des membres “cumulards”, que l’on retrouve à siéger au CS de plusieurs SCPI d’une même Société de Gestion.

Les membres du CS sont défrayés (remboursement des frais de transport pour assister aux réunions) et peuvent recevoir des « jetons de présences », une rémunération au titre de cette activité. Cela peut être la source de conflits d’intérêts.

Le rapport du CS est publié dans le rapport annuel produit par la SCPI.

Autorités des Marchés Financiers (AMF)

L’AMF est l’organe de tutelle chargé du contrôle et de la régulation des marchés financiers français.

La société de gestion doit obtenir un agrément auprès de l’AMF pour son propre compte (afin de gérer la SCPI), mais également pour le compte de la SCPI (afin que celle-ci puisse collecter des capitaux).

C’est l’AMF qui impose :

- de faire valoriser annuellement son parc immobilier auprès d’un expert indépendant

- d’avoir un prix de souscription des parts compris entre + ou – 10% de la dernière valeur de reconstitution

L’AMF veille enfin à la régularité et la validité des informations financières transmises par la société de gestion aux associés (bulletins trimestriels, rapports annuels, statuts, etc.).

Expert immobilier

Cet acteur externe indépendant a pour mission de valoriser chaque année le parc immobilier de la SCPI. Chaque bien est revu à minima une fois tous les 5 ans. Sa valorisation permet de juger la valeur réelle du patrimoine immobilier et de fixer le prix des parts de SCPI à capital variable (au travers de la Valeur de Reconstitution).

Commissaire aux Comptes (CAC)

Désigné pour 6 ans par l’AG, le Commissaire aux Comptes (CAC) a pour mission de certifier la sincérité et régularité des comptes annuels de la SCPI (dans rapport général). Le CAC a également pour rôle de recenser les conventions existantes entre la SCPI et la Société de Gestion (dans un rapport spécial). Parmi les conventions usuelles, on peut citer celles attrayant aux frais qui seront prélevés sur la SCPI pour rémunérer la Société de Gestion, comme par exemple : frais de souscription ou frais de gestion.

Les rapports du CAC (général et spécial) sont publiés dans le rapport annuel de la SCPI.

Les Distributeurs

Les sociétés de gestion commercialisent directement leur SCPI, mais passent également par des intermédiaires pour assurer la distribution (conseiller en gestion de patrimoine, plateformes en ligne, courtiers spécialisés). Les banques et assureurs proposent aussi des SCPI, mais avec une offre limitée aux produits maison.

Les chiffres clés des SCPI

Bien connaître un produit, c’est également bien connaître son marché. Intéressons-nous aux chiffres clés du marché des SCPI.

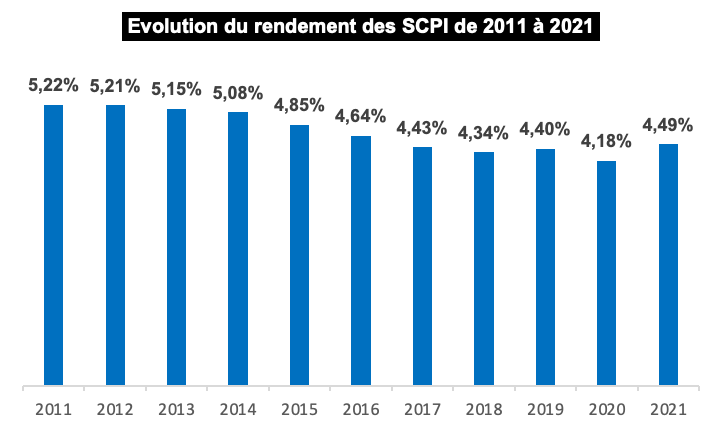

Le rendement moyen des SCPI s’est établi à 4.49% en 2021, en rebond après un exercice 2020 marqué par le covid qui avait vu les rendements tombés à 4.18%. Cette baisse est restée mesurée prouvant la bonne tenue des SCPI pendant la crise. Sur 10 ans, on peut souligner un abaissement tendanciel des rendements, qui demeurent cependant à un niveau très respectable, dans un contexte notamment de baisse généralisée des taux. Il sera intéressant de regarder comment les rendements 2022, mais surtout 2023 se comporteront face au retour de l’inflation et des hausses de taux.

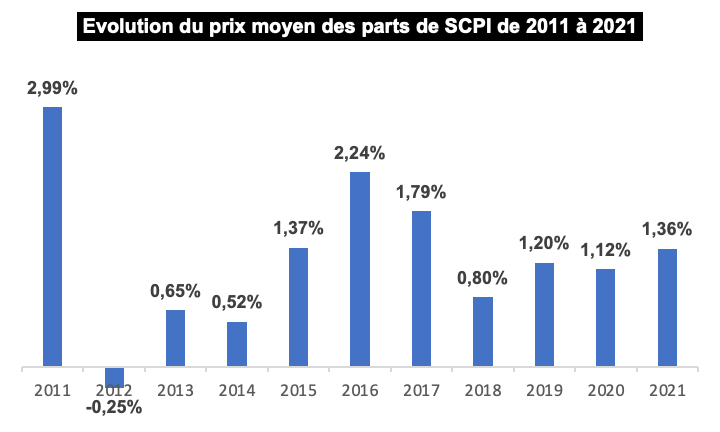

La performance d’une SCPI est fonction du rendement, mais aussi de l’évolution du prix de sa part. Hormis un reflux en 2012, on constate que le prix moyen des parts s’est apprécié chaque année, même en 2020 (+1.12%).

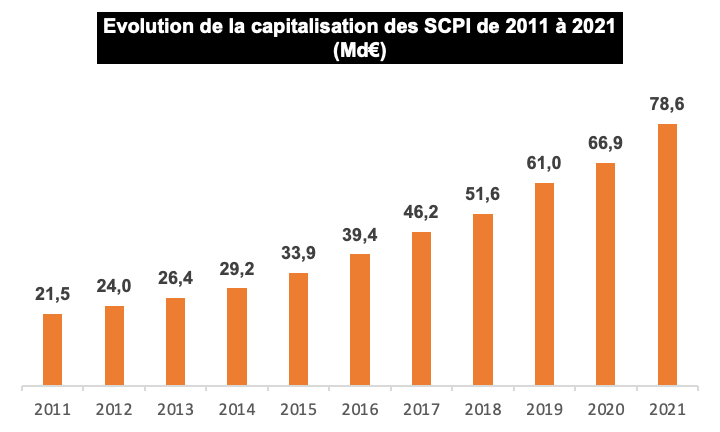

Le marché des SCPI a plus que triplé en 10 ans, passant d’une capitalisation (nombre de parts x prix de la part) de 21.5 Md€ en 2011 à 78.6 Md€ en 2021. Excepté en 2020 avec +9.6%, le marché des SCPI a connu une croissance régulière et ininterrompue à 2 chiffres depuis 2011. Parmi les catalyseurs, on peut souligner l’érosion des rendements des fonds en euros qui ont amené certains épargnants à aller chercher du rendement au travers des SCPI.

Les investissements à crédit ont également bénéficié d’un contexte favorable pour faire jouer l’effet de levier à plein, avec un environnement à taux bas jusque début 2022. Autre moteur de la croissance, l’émergence de nouveaux marchés avec les SCPI Européennes et les SCPI Santé qui ont connu un vif succès.

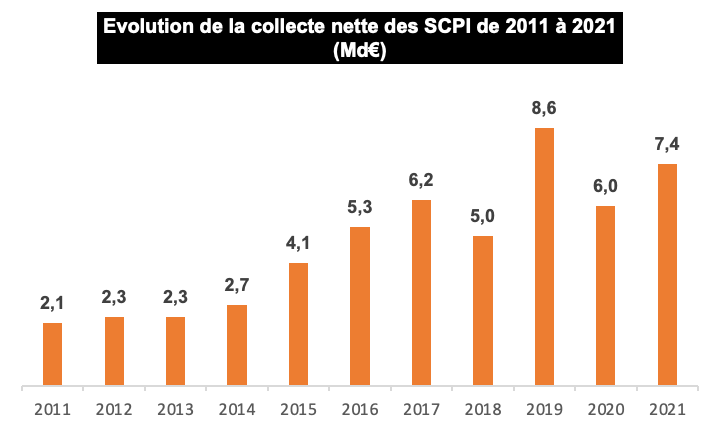

Autre indicateur de marché, l’évolution de la collecte nette (= collecte brute – retrait), particulièrement dynamique depuis 2015. Net de retrait, les SCPI ont collecté 7.4 Md€ sur 2021.

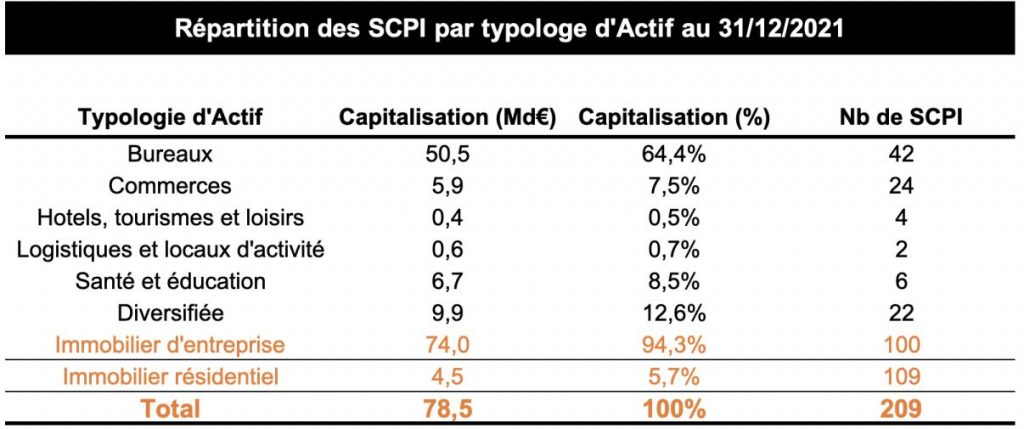

L’immobilier d’entreprise représente l’essentiel du marché en valeur avec 74,0 Milliards € de capitalisation à la fin 2021, soit 94.3%. Le marché totalisait fin 2021 209 SCPI ( 100 entreprises et 109 résidentielles).

Les différents types de Société Civile de Placement Immobilier

Cet article se focalise volontairement sur les SCPI de rendement à capital variable qui constituent la classe dominante et sont les plus accessibles.

SCPI de rendement

Les SCPI de rendement ont pour objectif de délivrer un rendement stable et régulier (4% à 5% en moyenne) en investissant sur de l’immobilier d’entreprise (majoritairement commerces et bureaux). La durée recommandée est de 10 ans minimum, mais la revente des parts reste possible à tout moment, mais avec une liquidité qui n’est cependant pas immédiate et garantie .

Les SCPI de rendement sont classées en 7 catégories :

- Bureaux

- Commerces

- Logistiques et Locaux d’activité

- Santé et Éducation

- Hôtels, Tourisme et Loisirs

- Résidentielles

- Diversifiée

Une Société Civile de Placement Immobilier est catégorisé en non diversifiée (Bureaux, Commerces…) si une typologie d’actif représente plus de 50% des investissements en valeur.

Une Société Civile de Placement Immobilier est catégorisée en diversifié si elle investit au minimum sur 3 typologies d’actifs différentes et qu’aucune typologie d’actif ne représentent plus de 50% du parc immobilier en valeur.

Vous trouverez ci-dessous quelques exemples :

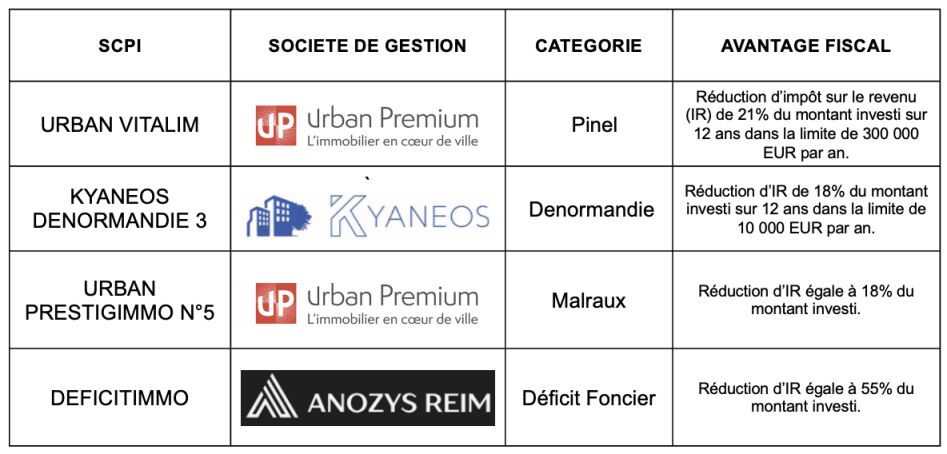

SCPI fiscales

Avec les SCPI fiscales l’objectif est la réduction d’impôt en investissant sur de l’immobilier résidentiel éligible à des dispositifs de défiscalisation. Les rendements délivrés sont généralement plus faibles (2% à 2.5% en moyenne en plus de l’avantage fiscal). Contrairement aux SCPI de rendement, la revente des parts est imposée par la société de gestion (compter en moyenne une durée de détention de 15 ans avant de pouvoir revendre vos parts).

Les SCPI fiscales sont classées en 4 catégories : Pinel, Denormandie, Malraux, Deficit Foncier

Pinel

Elles ciblent des logements neufs ou réhabilités respectant certaines normes énergétiques dans des zones où la tension locative est forte. Pour bénéficier de la réduction d’impôt (12% à 21% du montant investi), les logements doivent être loués plusieurs années (6 à 12 ans) avec un niveau de loyer encadré et un niveau de revenu à ne pas dépasser pour les locataires.

Denormandie

Elles s’adressent à des logements à rénover dans des quartiers dégradés. Leur fonctionnement est proche des SCPI Pinel.

Malraux

Elles visent des biens de caractère à rénover situés en centre-ville et dans des zones sauvegardées. L’avantage fiscal (jusqu’à 30% du montant des travaux) s’obtient en contrepartie d’un engagement à louer le bien pendant 9 ans minimum.

Déficit Foncier

Elles investissent dans des biens à rénover. L’avantage fiscal provient ici du déficit foncier (charges foncières > revenus fonciers pendant la période de rénovation) qui est déductible des revenus fonciers, mais également des revenus globaux (jusqu’à 10 700 € voir 21 400 € dans certains cas). La période de location s’étale généralement sur 10 ans.

Vous trouverez ci-dessous quelques exemples :

SCPI de plus-value

L’objectif des SCPI de plus-value est la revalorisation à la hausse de leur patrimoine immobilier en achetant des actifs décotés (majoritairement résidentiels), mais avec un fort potentiel d’appréciation. Elles ne versent pas de dividendes réguliers, mais peuvent être amenées à distribuer des dividendes exceptionnels lors de la revente d’un bien par exemple. Elles sont aussi parfois appelées SCPI de capitalisation ou de valorisation.

Vous trouverez ci-dessous quelques exemples :

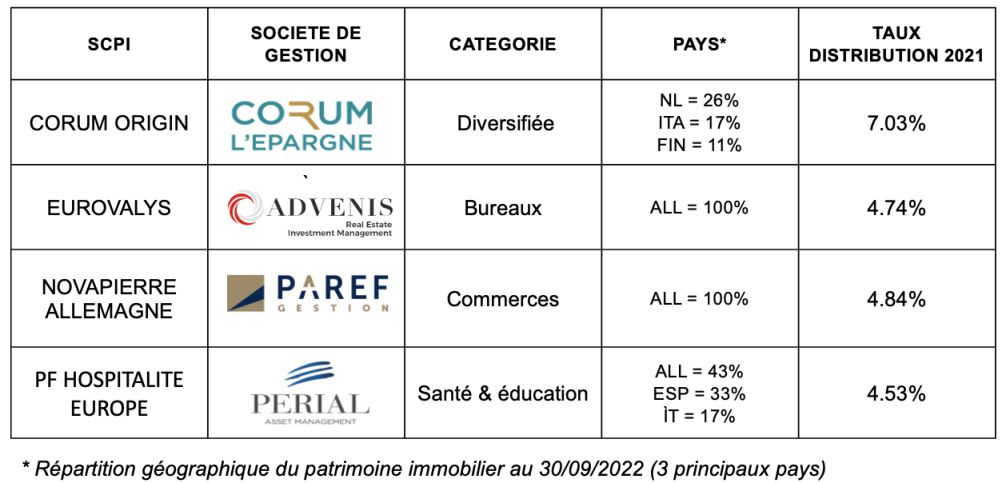

SCPI Européennes

Les SCPI européennes détiennent la majorité de leurs actifs hors de France dans un ou plusieurs pays. Le caractère “européen” provient du pays de localisation des biens immobiliers. Au même titre que les SCPI Françaises, les SCPI européennes restent un véhicule d’investissement de droit français.

Historiquement, les SCPI investissaient quasi exclusivement en France. Rares étaient celles qui franchissaient les frontières hexagonales. Depuis 10 ans, la donne a changé, elles se sont internationalisées en investissant massivement à l’étranger, essentiellement en zone euro (Allemagne, Belgique, Italie, Pays-Bas, Espagne, Irlande) mais aussi en dehors (Pologne et Royaume Uni).

Cette internationalisation bénéficie aux investisseurs qui accèdent ainsi à de nouveaux marchés, améliorent leur diversification géographique et peuvent bénéficier d’une fiscalité plus légère (ex: exonération des prélèvements sociaux). Elle entraîne aussi de nouveaux risques (ex: risque de change pour les investissements en dehors de la zone euro).

Vous trouverez ci-dessous quelques exemples :

SCPI à Capital Fixe et Capital Variable

Le rendement, la typologie d’actif ou encore la localisation des biens sont souvent évoqués parmi les critères d’investissements à prendre en considération avant de souscrire. On parle moins souvent des différentes formes de capital : fixe ou variable. Il est pourtant primordial de bien comprendre ces deux notions juridiques qui impactent directement les modalités d’achat/revente des parts.

La majeure partie des SCPI sont à capital variable, ce qui est plutôt à privilégier pour débuter du fait d’une meilleure liquidité des parts et d’une moindre volatilité des prix.

SCPI à Capital Variable

Les SCPI à Capital Variable permettent aux investisseurs d’acheter et de revendre leurs parts à tout moment (la liquidité n’est cependant pas immédiate et garantie) Et ce tant que le montant plafond du capital prévu dans les statuts n’est pas atteint. On parle de “fonds ouverts”.

Les prix d’achat et de vente sont connus à l’avance et fixés par la société de gestion. Ces prix sont essentiellement fonction de la valorisation du patrimoine immobilier de la SCPI. Ce système de prix unique rend impossible la spéculation et simplifie l’exécution des ordres d’achat et de vente.

Les SCPI à Capital Variable sont globalement d’une taille plus grande que les SCPI à Capital Fixe, ce qui assure une meilleure liquidité et mutualisation des risques. Elles jouissent par ailleurs d’une meilleure visibilité du fait de leur ouverture en continu, ce qui participe à leur liquidité.

SCPI à Capital Fixe

Les SCPI à Capital Fixe ferment leurs souscriptions en dehors d’éventuelles périodes d’augmentation de capital. Les modalités des augmentations de capital (montant, durée) sont établies par la société de gestion en fonction d’un plan d’investissement précis et soumises au vote des associés en AG. Cette démarche favorise l’adéquation entre la collecte et les investissements. Hors période d’augmentation de capital, l’investisseur devra se tourner vers le marché secondaire pour acquérir des parts.

La revente des parts de SCPI à Capital Fixe s’effectue sur le marché secondaire selon une périodicité fixée par la société de gestion (bimensuelle ou mensuelle). La société de gestion tient un carnet d’ordre où sont enregistrées les demandes d’achat et de vente. Le prix d’exécution retenu sera fonction de l’offre et de la demande (comme en bourse). Ce qui implique une volatilité des prix possiblement plus élevée, avec des prix qui peuvent par moment s’écarter de la valorisation des actifs immobiliers de la SCPI.

Obtenir 3 % de cash back sur vos investissements ET 25 € pour votre premier investissement

Louve Invest propose 2 bonus cumulables très intéressants :

- 3 % de cashback sur vos investissements, si vous investissez 10 000 € recevez 250 € de bonus

- 25 € de bonus supplémentaires pour votre premier investissement

Pour bénéficier des 25 € de bonus supplémentaires :

- Lors de votre inscription, saisissez le code parrain INVESTFACILES

- il n’y a pas de minimum d’investissement pour en profiter, vous pouvez acheter une part à 187 € et bénéficier de 25 €

Louve Invest est un courtier en ligne. Louve Invest vous propose de vous simplifier l’accès au marché immobilier au travers du marché des SCPI. Dès quelques centaines d’euros, vous pourrez investir sur ce marché en devenant propriétaire de parts, lesquelles généreront des revenus locatifs.

Louve est un intermédiaire. Votre argent est investi auprès des sociétés de gestion afin d’être investi dans des biens immobiliers.

L’offre SCPI de Louve Invest s’adresse :

- aux particuliers qui souhaitent investir passivement en immobilier

- aux particuliers qui préparent leur retraite ou leur succession (démembrement, SCI)

- aux entreprises pour placer leurs excédents de trésorerie.

L’intérêt de passer par Louve Invest est multiple :

- Un choix assez large de SCPI,

- L’investissement est simple et rapide,

- Vous accédez au marché immobilier à partir de petites sommes.

Quels indicateurs chiffrés doit regarder l’investisseur en SCPI ?

Comprendre les indicateurs clés d’une SCPI est fondamental pour choisir la bonne SCPI et suivre l’évolution des performances de votre investissement une fois détenteur de parts.

Taux de distribution (TD)

Le taux de distribution (TD) est un indicateur de performance du rendement de votre SCPI. Il s’obtient en divisant le montant total des dividendes versés au titre de l’année N pour une part donnée sur le prix de souscription de cette part au 1er janvier de l’année N. Les dividendes versés sont bruts (avant prélèvement libératoire et autre fiscalité) et peuvent comprendre une quote-part de plus-value de cession d’immeuble (dividende exceptionnel).

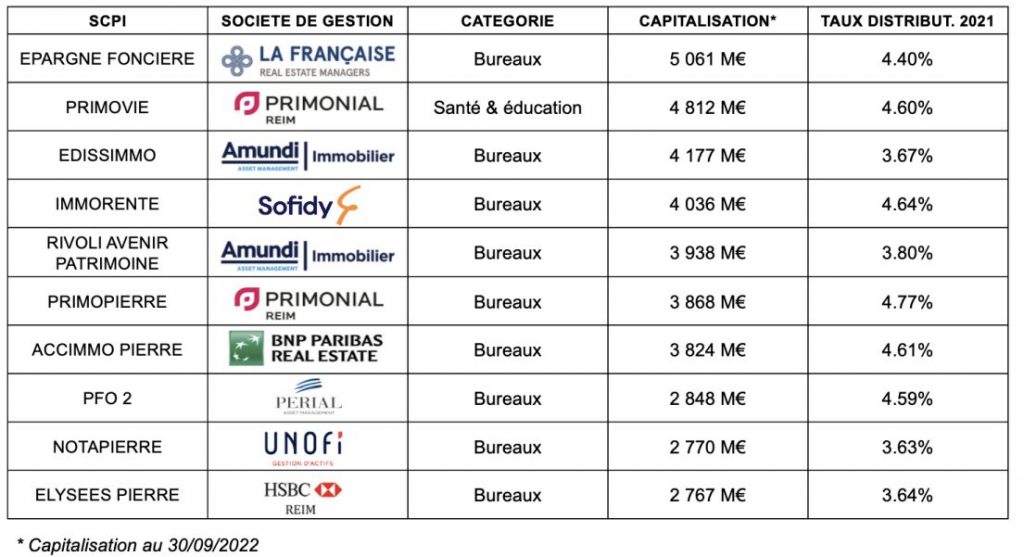

Capitalisation

La capitalisation est un indicateur de la taille d’une SCPI. On l’obtient en multipliant le nombre de parts par le prix de souscription à une date donnée. Une grande taille suggère un parc immobilier important (meilleure diversification), un grand nombre d’associés (meilleure liquidité) et une SCPI à maturité (plusieurs années d’existence).

Attention, la capitalisation n’est pas un indicateur de valeur de la SCPI. La valorisation tient compte de l’endettement, ce qui n’est pas le cas de la capitalisation. Cette notion indique simplement le montant des capitaux de la SCPI en circulation à un instant donné. On considère généralement qu’au-dessus de 1 milliard de capitalisation qu’une SCPI est de grande taille.

Vous trouverez ci-dessous le top 10 des SCPI avec la plus grosse capitalisation au 30/09/2022 :

Taux d’Occupation Financière (TOF)

Le Taux d’Occupation Financier (TOF) est un indicateur de la performance locative. Il se calcule en divisant le total des loyers facturés par le total des loyers facturables dans l’hypothèse où l’ensemble du parc immobilier serait loué. Certaines SCPI communiquent également sur le Taux d’Occupation Physique (TOP) qui s’obtient en rapportant la surface de loyer occupée à la surface occupable totale du patrimoine immobilier.

Report à Nouveau (RAN)

Le Report à Nouveau (RAN) est une réserve financière pour le paiement des prochains dividendes. Il s’agit d’un “matelas de sécurité” dans lequel la SCPI pourra puiser en cas de coup dur. Cette réserve est alimentée avec la part du résultat pour un exercice donné qui n’a pas été redistribuée aux associés. Le RAN est exprimé en nombre de jours. Un RAN de 60 jours signifie que dans l’hypothèse où l’ensemble des locataires cessaient de payer leur loyer simultanément, la SCPI serait en mesure de verser un dividende de même niveau que le précédent pendant 60 jours.

Plus le RAN est élevé, plus la capacité de la SCPI à faire face à une fluctuation de revenu et donc de maintenir son niveau de dividende est forte.

Provision pour Gros Entretiens (PGE)

La Provision pour Gros Entretiens (PGE) est une seconde réserve financière constituée par la SCPI. Alimentée chaque année par prélèvement sur les loyers encaissés, la PGE va permettre à la SCPI d’entretenir son patrimoine immobilier et de faire face aux imprévus. Cet indicateur traduit la capacité d’une SCPI à maintenir le bon fonctionnement de son parc immobilier.

La PGE est calculée individuellement (actif par actif) à partir du plan d’entretien du patrimoine de chaque actif immobilier établi sur 5 ans. La PGE peut être communiquée sous forme d’un montant en euros, mais également en pourcentage des loyers encaissés ou de la capitalisation de la SCPI.

Weight Average Lease Break (WALB)

Le Weight Average Lease Break (WALB) correspond à la durée résiduelle moyenne ferme des baux jusqu’aux prochaines échéances, le calcul est pondéré en fonction des loyers. Le WALB est un indicateur de sécurisation des loyers. Une WALB élevée suggère une meilleure stabilité des Taux d’Occupation Financier (TOF) à venir et donc indirectement une meilleure pérennité des dividendes futurs.

Valeur de Souscription

La Valeur de Souscription (ou Prix de Souscription) correspond au prix d’achat d’une part. Ce prix d’achat intègre l’ensemble des frais de souscription. Les Prix de Souscription des parts à Capital Variable sont réglementés par l’AMF, avec un prix de souscription qui doit rester compris entre -10% et +10% de la Valeur de Reconstitution d’une part.

Valeur de Retrait

La Valeur de Retrait (ou Prix de Retrait) correspond au prix de vente d’une part de SCPI. Elle s’obtient par différence entre le prix d’achat et les frais de souscription d’une part.

Valeur de Réalisation

La Valeur de Réalisation ou Actif Net Réévalué (ANR) correspond à la valeur d’une part si la SCPI était amenée à revendre tous ses actifs. Cette valeur s’obtient en agrégeant la valeur vénale des biens immobiliers (établie annuellement par un expert indépendant) et la valeur nette des actifs financiers détenus (= trésorerie + placements financiers – dettes). C’est un indicateur de valeur financière réelle du patrimoine d’une SCPI et indirectement de la qualité de gestion. La Valeur de Réalisation est calculée à minima annuellement et validée en assemblée générale.

Valeur de Reconstitution

La Valeur de Reconstitution s’obtient en ajoutant à la Valeur de Réalisation l’ensemble des frais d’acquisition qui permettraient de reconstruire le patrimoine de la SCPI à l’identique. Comparer la Valeur de Reconstitution d’une part à son Prix de Souscription permet de déterminer si le prix d’achat d’une SCPI est sous-coté ou surcoté par rapport à la valeur réelle de son patrimoine.

La probabilité d’une revalorisation positive à venir du prix de la part sera d’autant plus forte que la décote est importante (ce peut être une stratégie d’achat). En cas de crise, la décote permettra “d’amortir” la baisse de la valeur de l’immobilier, ce qui réduira les probabilités de révision à la baisse du prix de la part de la SCPI. La Valeur de Réalisation est calculée a minima annuellement et approuvée en assemblée générale.

Taux d’Endettement

Une SCPI a la possibilité de s’endetter pour financer l’acquisition de biens immobiliers. Le Taux d’Endettement ou Loan-To-Value (LTV) se calcule en divisant l’endettement financier net de la SCPI ( = dette financière – trésorerie disponible) par la valeur d’expertise du patrimoine immobilier de la SCPI.

L’endettement maximum d’une SCPI est fixé réglementairement à 40%, mais elles peuvent définir dans leurs statuts un seuil plus bas. Le Taux d’Endettement oscille généralement entre 20% à 30%, mais avec de fortes disparités (0% pour certaines et près de 40% pour d’autres).

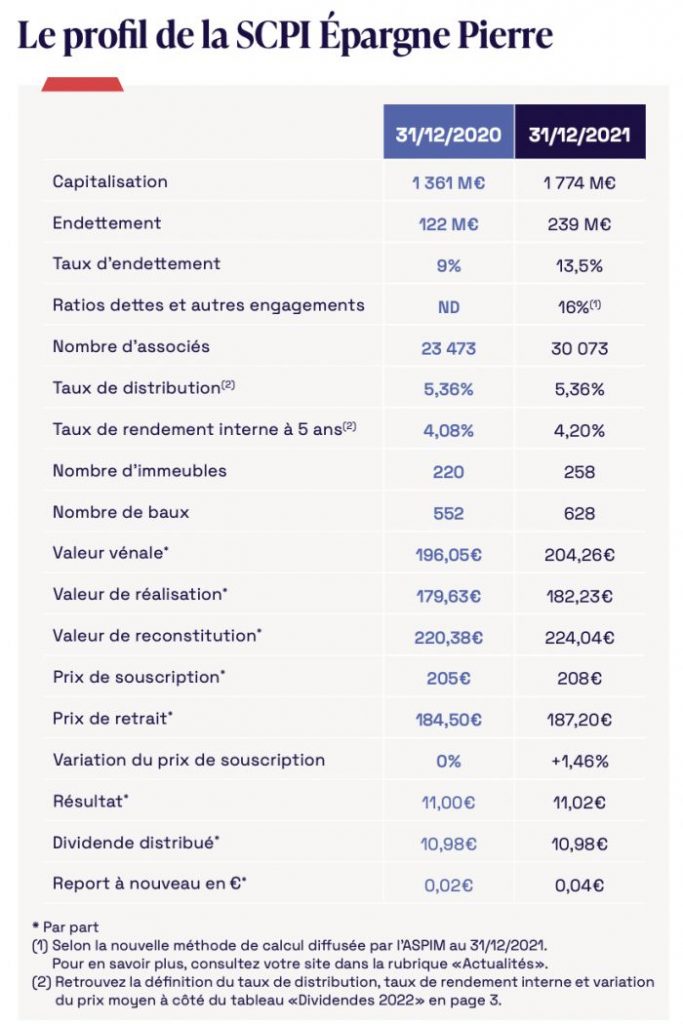

Vous trouverez ci-dessous pour illustrer un extrait du bulletin trimestriel T3 2022 de la SCPI Epargne Pierre présentant l’évolution des principaux indicateurs chiffrés :

Comment interpréter les indicateurs chiffrés d’une SCPI ?

Regardons maintenant comment vous pouvez utiliser ces indicateurs pour évaluer une SCPI.

Pour donner du sens à un indicateur, il va falloir le mettre en perspective. Vous trouverez ci-dessous quelques exemples de questions à vous poser pour faire parler les chiffres.

Évaluer la tendance sur plusieurs années

Les classements de SCPI communiquent souvent sur les chiffres de l’année ou des 2 dernières années. Il est important d’aller au-delà en regardant l’évolution d’un indicateur sur plusieurs périodes pour une même SCPI, afin de dégager une tendance, par exemple, le rendement affiché est-il en ligne avec l’historique des 5 dernières années ?

Un exemple concret, les SCPI Hôtels, Tourisme et Loisirs affichent des rendements en berne sur 2020 et 2021, car elles ont été très impactées par la pandémie de Covid. En dézoomant sur les années antérieures, on constate que les taux de distribution superformaient le rendement moyen du marché des SCPI en 2018 et 2019.

Comparaison entre SCPI similaires

Comparer les chiffres des différentes SCPI entre elles est un bon réflexe. Par exemple :

- L’endettement est-il situé dans la fourchette hausse ou basse du marché ?

- Quel est le RAN des autres SCPI ?

Il est important de bien veiller à bien comparer, ce qui est comparable. Les palmarès de SCPI mélangent les SCPI de rendement avec les SCPI de plus-value. Si vous filtrez sur le taux de distribution, vous écarterez systématiquement les SCPI de plus-value, dont l’objectif premier n’est pas le dividende.

Date de création de la société

Une SCPI nouvellement créée affichera nécessairement un Taux d’Occupation de 100% ou très proche, car les biens immobiliers récemment acquis seront tous loués dans la très grande majorité des cas. Il est trop tôt pour tirer des conclusions sur la performance locative de la SCPI, car les premiers renouvellements de bail n’interviendront que dans quelques années. C’est à ce moment que le Taux d’Occupation permettra d’apprécier la performance locative de la SCPI.

Une jeune société affichera parfois un rendement attractif l’année de son lancement afin de bien figurer dans les classements et doper la collecte l’année suivante. Ce rendement est à relativiser, il n’y a pas d’historique (track record) et il est obtenu sur quelques biens uniquement (2 ou 3 parfois), ce sont les futures acquisitions qui constitueront l’essentiel du patrimoine immobilier.

Poids des principaux locataires

Analyser le poids des principaux locataires permet de bien apprécier la mutualisation du risque locatif d’une SCPI. Une SCPI avec un Taux d’Occupation proche de 100% suggère un risque locatif plutôt maîtrisé, mais si le 1er locataire pèse plus de 20% des loyers le risque locatif s’avèrera en réalité plus fort.

De même, si la durée résiduelle du bail (WALB) est importante, le risque de vacance sera plus faible. Si ce locataire est solide financièrement (une administration publique par exemple), le risque d’impayé sera plutôt faible.

Cet exemple d’analyse illustre également le fait que les indicateurs ne sont pas à analyser individuellement, mais doivent être mis en perspective les uns avec les autres. C’est ce que nous allons voir avec 2 autres exemples d’analyse.

Performance = Taux de Distribution + Revalorisation

Les classements des SCPI communiquent souvent sur les rendements au travers du Taux de Distribution. Il s’agit en effet d’un indicateur simple à comprendre pour l’investisseur, notamment pour les débutants qui basent souvent leur décision d’investissement en grande partie sur ce critère.

Pourtant la performance d’une SCPI ne peut se limiter qu’au rendement. La performance provient d’une part du rendement (reflété dans le Taux de Distribution), mais également de la valorisation à la hausse du patrimoine immobilier détenu (reflété dans le Prix de la Part).

Certaines SCPI de rendement affichent par exemple des Taux de Distribution plus faibles, mais voient le prix de la part être revalorisées plus fréquemment. Un indicateur fait la synthèse de la performance globale, il s’agit du Taux de Rendement Interne (TRI).

Investissements et Collecte

Les investissements correspondent aux acquisitions réalisées dans de nouveaux actifs immobiliers. La collecte représente les fonds récoltés auprès des nouveaux associés ayant souscrit des parts. Il est primordial que ces 2 indicateurs évoluent à des rythmes comparables.

Si le montant de la collecte est continuellement supérieur aux investissements, cela peut amener la SCPI à réviser à la baisse ses critères d’investissements. En abaissant ses critères, le risque est d’investir sur des actifs moins qualitatifs ou moins rentables, au détriment également des associés.

Ce cas de figure concerne surtout les SCPI à Capital Variable ou la collecte est ouverte en continu (jusqu’à l’atteinte d’un capital maximum défini statutairement). Elles communiquent régulièrement sur l’évolution de la collecte et des investissements dans leur bulletin trimestriel et rapport annuel.

Quels sont les différents types de frais des SCPI ?

Les frais font partie des critères à examiner de près avant d’investir.

On distingue plusieurs types de frais dans une SCPI :

- frais de souscription (ou commission de souscription)

- frais de gestion (ou commission de gestion)

- frais de cession (ou commission de cession)

- commission d’arbitrage sur actifs immobiliers

- commission de suivi et de pilotage des travaux

Frais de souscription

Les frais de souscription ou commission de souscription servent à couvrir essentiellement les frais de distribution (conseiller en gestion de patrimoine, plateformes internets, frais administratifs d’animation du réseau de distribution) ainsi que les frais de recherches de biens immobiliers.

Ces frais s’établissent usuellement entre 7% à 12% du prix de la part. Certaines SCPI (Néo, Iroko Zen ou Remake Live) proposent même des frais de souscription à 0%. En contrepartie, vous supporterez des frais de gestion plus élevés ainsi que des frais de sortie si vous ne détenez pas vos parts assez longtemps. Les distributeurs de SCPI (CGP, courtier physique ou en ligne) perçoivent environ 4 à 5% des frais de souscription sous forme de rétrocessions.

Certaines plateformes vous rétrocèdent une partie de ces frais de souscription. Tout comme le fait Louve Invest, ce dernier vous propose un cash back de 3 % des sommes investies au travers de la plateforme et grâce au partenariat, vous pouvez bénéficier de 25 € de bonus avec le code parrain INVESTFACILES.

Les SCPI avec 0 % de frais souscription, intéressant ?

Pas forcément, les frais de gestion y sont plus élevés, par conséquent, il y a un nombre d’années pivot au-delà duquel les frais de gestion annuels coûtent plus cher à l’investisseur que des frais de souscription. De plus, les commissions d’arbitrage et de pilotage de travaux sont plus élevées chez certaines « SCPI 0% ».

Frais de gestion

Les frais de gestion ou commission de gestion servent à rémunérer la société de gestion pour son rôle de gestionnaire du parc immobilier (acquisition / cession, entretien, travaux), gestionnaire locatif (recherche des locataires, collecte des loyers, redistributions des dividendes) et gestionnaire administratif financier (placement de la trésorerie, organisation des AG, communication financière).

Ces frais se montent généralement entre 8% à 12% du montant brut des loyers encaissés, parfois davantage dans le cas des SCPI sans frais de souscription (entre 14% à 18%).

Les dividendes que vous percevrez seront nets de frais de gestion.

Frais de cession

Les frais de cession ou commission de cession rémunèrent la société de gestion pour l’enregistrement des ventes de parts effectuées de gré à gré.

Ces frais s’élèvent de 3% à 5% du montant de la transaction et sont à la charge de l’acquéreur.

Commission d’arbitrage sur actifs immobiliers

Certaines SCPI prélèvent une commission sur la plus-value si la cession des actifs immobiliers a permis de dégager un bénéfice.

Commission de suivi et de pilotage des travaux

Si des travaux sont à réaliser dans les biens, certaines SCPI prélèvent une commission pour le suivi et le pilotage des travaux. Le montant de ce frais est généralement entre 1 et 5 % HT du montant global des travaux.

La revente : liquidité des parts de SCPI

Un investisseur avisé prendra en considération les modalités de sortie de son investissement, avant même d’avoir investi. En matière de SCPI, comment s’effectue la revente des parts ? Suis-je bloqué avec mes parts ? Nous allons nous pencher dans cette partie sur la liquidité des parts.

Une liquidité à nuancer

Un des avantages parfois mis en avant est la relative liquidité des SCPI. Effectivement, même si la durée recommandée de détention des parts est de 10 ans minimum, vous êtes libres de revendre vos parts à tout moment. La SCPI apparaît donc comme liquide au sens où vous n’êtes pas bloqués avec vos parts.

Dans les faits, la vente de parts s’effectue généralement avec un délai de 3 à 4 semaines entre le moment où vous adressez votre demande de retrait à la société de gestion et la réception des fonds.

Quelques nuances :

- la liquidité n’est pas garantie par la société de gestion, pour vendre il doit y avoir nécessairement un acheteur (une contrepartie), ce n’est pas la société de gestion qui rachète les parts

- dans le cadre d’un investissement via un contrat d’Assurance Vie (AV) ou un Plan Epargne Retraite (PER), la liquidité sera garantie par l’assureur qui aura la propriété des parts

- la liquidité sera moins bonne avec une SCPI à Capital Fixe car les ventes s’effectuent uniquement sur le marché secondaire, 1 à 2 fois par mois

- la liquidité sera moins bonne dans le cadre d’un démembrement

- la liquidité sera moins bonne avec une SCPI fiscale car vous risquez de perdre l’avantage fiscal si vous cédez vos parts avant la fin de la durée recommandée 15 ans minimum

- en cas de période économique difficile, la liquidité peut se retrouver fortement ralentie du fait d’un nombre de vendeurs supérieur à un nombre d’acheteurs

Mesures exceptionnelles en cas de blocages des ventes

Afin de fluidifier le marché des parts, les SCPI peuvent statutairement mettre en place à tout moment un fonds de remboursement des parts. Les modalités de ce fonds (durée, dotation) sont déterminées lors de l’AG annuelle. Les dotations de ce fonds proviendront uniquement de la cession de biens immobiliers ou de bénéfices affectés. Les liquidités alloués à ce fonds pourront servir uniquement aux remboursements des Associés.

Si les demandes de retrait non satisfaites dans un délai de 12 mois représentent au moins 10 % des parts émises, la société de gestion devra immédiatement informer l’AMF et convoquer une AG extraordinaire dans les deux mois. Elle devra proposer soit de diminuer le prix des parts, soit de procéder à des cessions de biens immobiliers.

La fiscalité des SCPI

Précisons-le sans détour, la fiscalité des SCPI est complexe ! Nous n’entrerons pas dans toutes les subtilités fiscales ici. L’objectif est que vous compreniez le principe de transparence fiscale s’appliquant au SCPI et que vous reteniez que la fiscalité des SCPI varie globalement selon 3 éléments :

- le type de revenus: fonciers, financiers ou plus-value

- la nature de votre SCPI : de rendement ou fiscale, Française ou Européenne

- la modalité d’acquisition de vos parts: comptant ou à crédit, direct ou assurance vie, pleine propriété ou démembrement, particulier ou société

Un article dédié aux leviers d’optimisation fiscale possible aborde plus en détail la fiscalité des SCPI, mais vous trouverez d’ores et déjà quelques éléments dans la dernière partie de cet article.

Un véhicule fiscalement transparent

Le premier point à retenir est qu’ une SCPI est fiscalement transparente. La SCPI n’est pas assujettie à l’impôt sur les sociétés. Ce sont les associés de la SCPI qui sont redevables de l’impôt proportionnellement au nombre de parts qu’ils détiennent. Les associés sont imposés en fait comme s’ils détenaient en direct les biens immobiliers.

La fiscalité présentée est celle pour les revenus français. Le calcul diffère en fonction du pays dans lequel les biens immobiliers sont situés pour les SCPI européennes, mais elle est souvent (toujours?) plus avantageuse. Un article dédié à ce sujet est prévu !

Une fiscalité qui varie selon le type de revenu de la société civile

|

Revenus Fonciers Régime Réél |

Impôt sur le Revenu (IR) au Taux Marginal d’Imposition (TMI) + 17.2% de Prélèvements Sociaux (PS). Les revenus fonciers proviennent des loyers encaissés par la SCPI. Il s’agit là des principaux revenus dégagés par une SCPI. La fiscalité présentée ici, est celle du régime réél s’appliquant par défaut, mais il est possible d’opter pour le régime micro-foncier si vous détenez au moins un bien immobilier (location nue) et que vos revenus locatifs brut ne dépassent pas 15 000 EUR par an. |

| Revenus Financiers |

Flat Tax de 30% (12.8% IR + 17.2% PS) Les revenus financiers proviennent des placements de trésorerie effectués par la SCPI. Ces revenus financiers sont marginaux. |

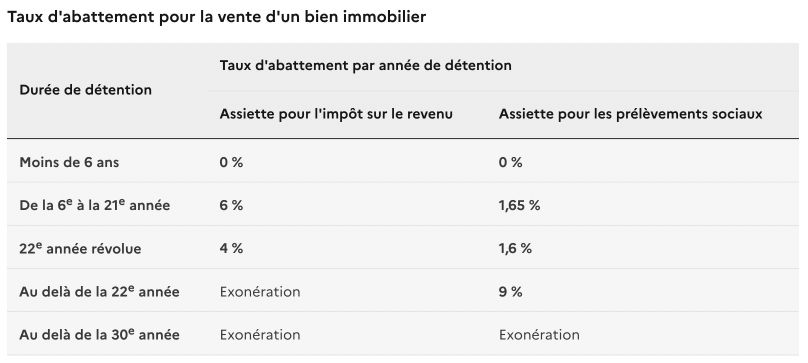

| Plus-Value de Cession d’Actif Immobilier |

IR à 19% + 17.2% de PS Lorsqu’une SCPI revend un bien immobilier avec une plus-value, elle est redevable d’un impôt relevant du régime des plus-values immobilières avec un abattement éventuel en fonction du nombre d’années de détention. La plus-value distribuée aux associés, a déja été soumise à l’impôt et n’est donc pas taxée une seconde fois. |

| Plus-Value de Cession de Parts |

IR à 19% + 17.2% de PS Lorsqu’un Associé revend ses parts avec un bénéfice, il sera fiscalisé sous le régime des plus-values immobilières avec un abattement éventuel en fonction du nombre d’années de détention. |

La fiscalité des personnes morales

L’investissement en SCPI peut également être effectué par des entreprises (SCI à l’impôt sur les sociétés (IS) ou autres).

Nous allons regarder ici la fiscalité des SCI à l’IS, véhicule souvent utilisé.

Tous les revenus de SCPI (fonciers, financiers, plus-value) perçus par une SCI à l’IS seront fiscalisés à l’impôt sur les sociétés (IS), mais avec un taux réduit qui est en fonction du bénéfice de la SCI à l’IS :

- si bénéfice < 38 120 EUR, IS à 15%

- si bénéfice > 38 120 EUR, IS à 25%

À noter que les plus-values (cession de biens / cession de parts) sont traitées comme des plus-values +court terme, sans abattement retenu pour années de détention.

SCPI : Les différentes modalités d’acquisition

L’investissement en SCPI peut s’effectuer de différentes façons. Chaque option présentant des avantages et des inconvénients qu’il est primordial de bien appréhender, afin d’aligner votre décision d’investissement avec vos objectifs patrimoniaux.

Investir Comptant

Investir comptant est la manière la plus simple d’investir. Ce peut être judicieux pour tester le produit avec un petit ticket. Acheter comptant permettra à des investisseurs avec peu ou pas de capacité d’endettement de s’exposer à l’immobilier avec un ticket d’entrée modéré. L’achat comptant correspondra davantage à des investisseurs avec un faible TMI (0% ou 11%) à la recherche d’un complément de revenu régulier.

Avantages

- Rend l’immobilier accessible pour des investisseurs avec pas ou peu de capacité d’endettement

- Une capacité d’endettement préservée

Inconvénients

- Mobilisation de liquidité pour investir

- Une fiscalité lourde (IR au TMI + 17.2% de PS sur les revenus fonciers)

Investir à Crédit

De nombreux avantages

Il est très rare de pouvoir investir à crédit dans des produits financiers. Avec la SCPI, c’est possible ! Les avantages sont multiples.

- Emprunter vous permettra de profiter de l’effet de levier du crédit

- Votre capacité d’achat augmentera, et vous serez davantage en mesure de vous constituer un portefeuille de SCPI mieux diversifié.

- Vous conservez ainsi vos liquidités qui pourront être mobilisées si besoin.

- Investir à crédit est aussi fiscalement avantageux puisque vous pourrez déduire de vos revenus fonciers les intérêts d’emprunts, ainsi que les autres frais de financements (frais de courtage, assurance emprunteur, frais de nantissement).

Des banques plus frileuses à financer des parts de SCPI que des crédits immobiliers classiques

Investir à crédit vous demandera un peu plus de travail, puisqu’il faudra négocier un accord de principe avec une banque avant de souscrire vos parts. Attention, certaines banques ne financent pas l’acquisition de SCPI à crédit. Et lorsqu’elles le font, c’est parfois avec des conditions restrictives (investir dans leur SCPI maison, éviter certaines SCPI qu’elles jugent plus risquées).

Bien qu’il s’agisse de crédit immobilier, ne vous attendez pas à avoir les mêmes taux que pour le financement de votre résidence principale (RP). Un crédit immobilier pour des SCPI vous coûtera environ +0,5% à +1% de plus en taux d’intérêt q’un crédit immobilier pour votre résidence principale.

Un effort d’épargne mensuel à prévoir

Les crédits utilisés sont le plus souvent amortissables, c’est-à-dire que vous rembourserez à la fois les intérêts et le montant emprunté. Dans ce cas, les dividendes perçus ne couvriront pas totalement les échéances de prêts, il faudra prévoir un effort d’épargne mensuel. Leur durée s’étale généralement de 10 à 20 ans (25 ans est possible, mais beaucoup plus difficilement).

Attention, un crédit pour investir en SCPI affectera votre capacité d’emprunt futur si vous avez encore des projets immobiliers (RP par exemple).

Bien appréhender le délai de jouissance

Point à bien appréhender avant d’investir à crédit, le délai de jouissance. Ce dernier nécessitera peut-être la mise en place d’un différé de remboursement de quelques mois pour faire coïncider mensualités et dividendes.

Possibilité de recourir au crédit à la consommation

Les crédits octroyés sont en grande majorité des crédits immobiliers. Il est possible toutefois de recourir à des crédits à la consommation pour financer vos parts. L’obtention de votre crédit sera plus simple et plus rapide.

Plusieurs points d’attention cependant :

- C’est un placement long terme (durée recommandée 10 ans au minimum). La durée maximale d’un crédit à la consommation est de 7 ans généralement. Il me semble peu pertinent de financer un projet long terme / très long terme avec un crédit court terme / moyen terme.

- Vous serez limités dans les montants

- Les crédits à la consommation vous permettront également de déduire fiscalement les intérêts d’emprunts, mais il faudra que vous justifiiez que votre crédit a servi au financement de parts de SCPI.

Avantages

- Effet de levier du crédit qui permettra d’augmenter la capacité d’achat

- Un portefeuille mieux diversifié grâce à une capacité d’achat plus importante

- Préservation de liquidité pour épargne de précaution ou autre projet

- Fiscalement avantageux avec la déductibilité possible des intérêts d’emprunts, ainsi que des frais de financements

Inconvénients

- Diminution de votre capacité d’endettement

- Obtention d’un crédit auprès d’une banque

- Déclaration plus complexe

- Un effort d’épargne mensuel à prévoir

SCPI : Investir via un contrat d’assurance vie (AV) ou un PER

Vous pouvez également investir indirectement en achetant vos SCPI au travers de contrats d’assurance-vie (AV) ou de PER. Regardons quels sont les avantages et inconvénients à utiliser ces supports.

Nouvelle tendance à noter, certaines sociétés de gestion commencent à s’affranchir des assureurs et lancent leur propre contrat d’Assurance Vie avec leurs SCPI maison, comme Corum LIFE.

Avantages

- La liquidité de vos parts est garantie par l’assureur, revente facilitée

- Vous pouvez bénéficier parfois d’une décote sur le prix d’achat des parts

- Le délai de jouissance est souvent plus court (1 mois maximum)

- Il n’y a aucun minimum de parts requis lors du 1er investissement

Inconvénients

- Financement à crédit et démembrement impossibles

- Vous ne toucherez généralement pas 100% des dividendes que vous étiez censé recevoir, l’assureur gardant usuellement 15%

- Vous ne bénéficierez pas nécessairement des revalorisations du prix de la part

- Vous ne bénéficiez d’aucun droit de vote

- Le choix est limité aux SCPI disponibles chez votre assureur

SCPI : Investir en Démembrement

Acquérir une part de SCPI vous confère un droit de propriété (vous détenez une fraction du parc immobilier) et un droit de percevoir des revenus (vous recevez des dividendes trimestriellement). Vous pouvez acheter ces 2 droits (pleine-propriété) ou bien opter uniquement pour la propriété (nue-propriété) ou les revenus (usufruit). Regardons quels sont les avantages et inconvénients à devenir nue-propriétaire et usufruitier.

Nue-propriétaire

La nue-propriété (NP) conviendra surtout aux investisseurs n’ayant pas besoin de revenu immédiatement et avec un TMI supérieure ou égale à 30%.

Elle conviendra bien par exemple à un investisseur n’ayant pas besoin de revenu complémentaire et cherchant à préparer un projet spécifique (retraite, étude des enfants, …).

En faisant coïncider la fin du démembrement avec le début de sa retraite par exemple, un investisseur récupérera la pleine propriété de parts de SCPI achetées à prix décotés qui commenceront à générer davantage de dividendes au moment où sa tranche marginale d’imposition diminuera.

La NP peut également être un outil de transmission de patrimoine. Des parents à la retraite peuvent donner la nue-propriété de leurs parts de SCPI à leur enfant et ne garder que l’usufruit (avec une clause de réversion au conjoint survivant par exemple), ce qui réduira la base taxable au moment de la succession. Autre exemple, des enfants cherchant à valoriser un capital et avec un TMI élevé pourront acquérir la NP de part de SCPI et donner l’usufruit à des parents ayant besoin de complément de revenu à leur retraite.

Avantages

- Vous bénéficiez d’une décote sur le prix d’achat (entre 15% à 45%)

- La décote n’est pas considérée comme une plus-value immobilière (non imposable)

- Aucun impôt à payer pendant le démembrement, vous ne touchez aucun revenu

- La nue-propriété n’est pas assujettie à l’Impôt sur la Fortune Immobilière (IFI)

- Financement possible à crédit, mais beaucoup plus difficile à obtenir

Inconvénients

- Aucun revenu pendant la durée du démembrement (entre 3 à 20 ans)

- Une liquidité plus faible car le marché des parts en NP est plus petit

- Non déductibilité des intérêts d’emprunt , vous ne pourrez pas déduire vos intérêts d’emprunts

Usufruitier

L’acquisition de parts de SCPI en usufruit peut convenir à plusieurs profils d’investisseurs :

- une société soumise à l’IS disposant de liquidités et cherchant à dynamiser sa trésorerie. Et oui ! L’investissement en SCPI est également possible pour les personnes morales. La société pourra même amortir son investissement en parts de SCPI en usufruit sur la durée du démembrement, ce qui peut permettre de dégager un rendement après IS bonifié. Un article traitera de ce sujet

- un investisseur faiblement imposé (TMI à 0 ou 11%) souhaitant bénéficier d’un complément de revenu avec un apport minime

- un investisseur avec un fort déficit foncier de manière récurrente pourra investir dans de l’usufruit de SCPI afin de générer des revenus fonciers qui échapperont à l’imposition (absorption par les réserves de déficit foncier cumulées)

Avantages

- Vous touchez 100% des loyers avec un apport minime (entre 15% à 45%)

- Vous n’êtes pas exposé au risque de dévaluation du parc immobilier, risque porté par le nue-propriétaire

Inconvénients

- Une liquidité plus faible car le marché des parts en UF est plus petit

- Investissement à crédit ne peut se faire via un crédit immobilier

Clés de répartition

Les clés de répartition sont les tableaux fournis par les sociétés de gestion présentant le prix d’achat des parts de SCPI en NP et UF en fonction de la durée du démembrement. Le prix d’achat est exprimé en % du prix d’achat (Prix de Souscription) en pleine propriété.

Vous trouverez ci-dessous les clés de répartition de la SCPI PFO2 à titre illustratif :

Ainsi, en démembrement sur 15 ans, vous achèterez une part PFO2 :

- en nue-propriété à 60% de sa valeur, soit 196 EUR (Prix de Souscription) x 60% = 117.6 EUR

- en usufruit à 40% de sa valeur, soit 196 EUR x 40% = 78.4 EUR

Investir via une SCI à l’IS

Outre la fiscalité que nous avons vu plus haut investir en SCI à l’IS présente d’autres avantages, mais aussi quelques inconvénients. Recourir à des SCI à l’IS est particulièrement intéressant pour des personnes fortement fiscalisées (TMI supérieur ou égal à 30%) ayant une vision très long terme ou un objectif de transmission de patrimoine.

Avantages

- Une fiscalité à taux réduit, avec une imposition à l’IS à 15% (si bénéfice < 38 120 EUR) ou 25% (si bénéfice > 38 120 EUR)

- Un recours possible au crédit pour financer l’acquisition des parts de SCI

- Une capacité d’investissement et d’emprunt potentiellement plus importante avec plusieurs associés impliqués dans la SCI

- La SCI est un outil de transmission patrimoniale

Inconvénients

- Une fiscalité plus lourde sur les plus-values de cessions avec l’absence d’abattement par années de détention

- Des coûts supplémentaires avec frais de constitution et de fonctionnement de la société

- Non déductibilité des intérêts d’emprunts sur les revenus personnels des associés de la SCI

- Impossibilité de faire remonter des déficits au niveau des associés personnes physiques

Où acheter vos SCPI ?

Il existe plusieurs solutions. La première solution est de s’adresser directement à la société de gestion de la ou des SCPIs ciblées. Cette solution peut s’avérer gourmande en temps puisque vous devrez monter un dossier par société de gestion sollicitée.

Il existe des solutions pour vous faciliter la vie :

- les conseillers en investissement financier (CIF) ou conseiller en gestion de patrimoine (CGP)

- les courtiers en lignes

Ces solutions permettent le plus souvent de profiter d’un catalogue de SCPI varié et assez large. Dans ce cas, vous n’aurez qu’à constituer un seul dossier auprès de votre CIF, CGP ou du courtier qui pourra être utilisé pour toutes les SCPI proposées. Des courtiers, comme Louve Invest, propose de vous rendre une partie des commissions touchées sous forme de cashback.

Louve Invest propose 2 bonus cumulables très intéressants :

- 3 % de cashback sur vos investissements, si vous investissez 10 000 € recevez 250 € de bonus

- 25 € de bonus supplémentaires pour votre premier investissement, i

Pour bénéficier des 25 € de bonus supplémentaires :

- Lors de votre inscription, saisissez le code parrain INVESTFACILES

- il n’y a pas de minimum d’investissement pour en profiter, vous pouvez acheter une part à 187 € et bénéficier de 25 €

Conclusion

Vous l’aurez constaté, derrière une apparente simplicité, vous souscrivez et la société de gestion s’occupe de tout pour vous, l’investissement en SCPI recèle quelques subtilités qu’il est primordial de bien appréhender. Cet article vous aura permis d’acquérir ou de réviser les bases en matière de SCPI de manière pédagogique. Comme évoqué un peu plus haut, un article dédié à la fiscalité des SCPI a été rédigé dans lequel nous expliquons le fonctionnement de cette fiscalité et comment l’optimiser.

Disclamers de rigueur : quels sont les risques d’investir en SCPI ?

Ni Alexis ni moi ne sommes des Conseillers en Investissements Financiers (CIF), les informations présentées dans cet article sont le reflet de nos expériences et nos avis.

L’investissement en SCPI, même s’il est moins risqué que d’autres types de placement proposés sur Investissements Faciles, est soumis à des risques de pertes en capital. De plus, l’investissement en SCPI est un investissement à considérer pour le long voir très long terme, veuillez avoir cela en tête si vous décidez d’investir.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Bonjour !

Bravo à Alexis pour cet article extrêmement détaillé, ça fait plaisir d’avoir autant d’informations au même endroit. Je le garde en réserve, car je ne suis pas expert en SCPI mais je trouve cela super intéressant.

Joyeux Noël 🙂

Merci boulot monstre !!!!

Merci Mark !

Bonjour

J’ai voulu mettre 5 étoiles mais je n’ai pas pu. Est-ce un souci avec le site ou mon téléphone… ?

J’ai trouvé cet article vraiment super ! Simple dans l’écriture malgré un sujet technique. Digeste à lire grâce à une structure intelligente des paragraphes.

Et surtout… On y apprend plein de choses simples mais tellement peu connues.

Je suis de temps en temps la chaîne YouTube Investissements faciles. Si les articles sont aussi intéressant que les vidéos alors je m’y mettrai régulièrement aussi.

Continuez, à votre niveau, vous faites avancer le monde.

Hello Hervé,

Je viens d’essayer et je n’ai pas de soucis en cliquant sur 5 étoiles, aucune soucis.

Les articles vont un peu plus loin que les vidéos en général.

Bien à toi,

Alexandre

Merci pour cet article très complet et didactique, un sacré boulot qui m’a permis d’y voir plus clair sur les SCPI, bravo à Alexis !

Merci pour ton retour, excellent travail d’Alexis effectivement !

Bonjour,

J’ai besoin de conseils ! J’ai investi dans une SCPI qui s’avère être un mauvais choix, et je galère à m’en débarrasser. Connaissez-vous des sites pour la revendre directement (genre de gré à gré) ? J’ai vu des personnes essayé sur Le Bon Coin et et j’ai trouvé ce site https://www.vendezvotrescpi.fr , mais si vous avez d’autres suggestions, je suis preneur !

Merci d’avance pour votre aide !

Hello Hervé,

Il faut demandé directement à la société de gestion de la SCPI qui organise un marché secondaire. Le délai de vente dépendra de la demande donc cela peut être quelques semaines ou quelques mois.

Je t’avoue ne pas connaitre les solutions de gré à gré en SCPI.

Bonne journée,

Alexandre pour Investissements Faciles