Les plateformes d’immobilier fractionné se multiplient. Je continue mon tour d’horizon et vous présente celles qui me semblent avoir du potentiel. Aujourd’hui, je vous propose mon avis sur Tantiem, une plateforme qui semble être un prétendant sérieux. Dans cet article, je vais vous présenter mon retour d’expérience d’investisseur et ce que cet acteur propose : l’immobilier ciblé, son fonctionnement, ses frais, les points forts et points faibles que j’ai pu identifier, ainsi que l’avis de ses utilisateurs.

Tantiem a des arguments à faire valoir :

- Un modèle solide à base d’obligations ;

- Une hypothèque de 1er rang sur le bien au profit des investisseurs ;

- Des fondateurs et actionnaires issus du monde de l’immobilier ;

- De l’immobilier diversifié.

L’article est réalisé en collaboration commerciale avec Tantiem, mais j’ai été libre de donner mon avis.

Mon avis sur Tantiem, après 2 ans à investir

Après deux ans d’activité, Tantiem s’impose comme l’une des plateformes d’immobilier fractionné les plus prometteuses. Mon avis est très positif : les loyers sont versés régulièrement, certains ont même été augmentés, et de nouvelles opportunités d’investissement sont proposées fréquemment.

À ce jour, Tantiem a financé environ 10 M€ répartis sur 15 biens, avec jusqu’à 1 000 investisseurs par projet. La plateforme a su gagner la confiance du public grâce à une transparence appréciable et une interface claire et efficace.

Même si la prudence reste de mise sur un produit à long terme, les signaux sont encourageants. Je continuerai donc de suivre son évolution pour vérifier si les rendements estimés se concrétisent. Tantiem fait clairement partie de mon classement des meilleures plateformes de crowdfunding en 2025.

Résumé de mon avis sur Tantiem

Points forts

- De l’immobilier 100 % passif

- Hypothèque de 1er rang

- Fiscalité : 30 % au maximum (Flat tax)

- La volonté de transparence de l’équipe

- Les diversifications proposées : typologie d’actifs et zones géographiques

Points faibles

- Frais élevés (produit packagé) qui amputent le rendement versé

- Absence de business plan global de l’opération

- Le besoin d’expertise pour mettre en œuvre cette diversification, complexe avec une petite équipe

Tantiem : mon avis sur cet acteur sérieux au format vidéo

Si vous préférez le format vidéo, je donne un premier aperçu de Tantiem sur ma chaine Youtube.

Notez cependant que l’avis Tantiem que vous allez lire est mis à jour régulièrement, ce qui n’est pas forcément le cas de cette vidéo de juin 2023, et qui n’est valable qu’au moment de sa sortie.

L’avis de la communauté d’investisseurs sur Tantiem

Globalement, les avis Tantiem sont très bons. Les investissements gratifient Tantiem de 4,8/5 avec 147 avis sur Trustpilot.

Si on se penche sur les retours d’expériences laissés par les utilisateurs, ils sont bons voire très bons de manière générale. Il en ressort de la plateforme la qualité et la clarté des projets proposés, ainsi que la réactivité et le professionnalisme de l’équipe. Tantiem est une solution ergonomique et simple d’utilisation, avec des fiches de présentation concises et détaillées.

On notera également qu’est mis en avant :

- La transparence et la pédagogie des supports d’information ;

- L’accès à des investissements immobiliers habituellement inaccessibles aux particuliers ;

- La rapidité de réponse aux questions et la disponibilité de l’équipe.

Certains utilisateurs signalent cependant l’absence de marketplace, ce qui nécessite un engagement sur la durée totale des projets, et des délais jugés trop longs entre la collecte des fonds et la signature chez le notaire. Le manque de projets proposés est également mentionné, bien que la qualité soit reconnue.

Malgré ces critiques, les avis restent largement positifs. Et même si le nombre d’avis Tantiem est limité, cela correspond à l’image des bons retours que je peux avoir des investisseurs dans son ensemble.

Mon portefeuille d’investissements sur Tantiem

Depuis la création de la plateforme, j’ai participé au financement participatif de 4 biens, dont 3 me reversent d’ores et déjà des loyers.

Présentation générale et indicateurs de la plateforme Tantiem

Tantiem est un nouvel acteur du marché de l’immobilier fractionné. Ce dernier vous propose d’investir à partir de 100 € dans de l’immobilier commercial ou résidentiel en France. En contrepartie, vous obtiendrez une fraction des loyers collectés et de la potentielle plus-value à la revente des biens.

L’une des particularités de la plateforme Tantiem est de proposer des biens relativement importants, pour réduire le poids des frais fixes et atteindre un objectif de rendement locatif compris entre 5 % à 8 %.

| Type plateforme | Immobilier fractionné |

| Type d’immobilier | Commercial et résidentiel en France |

| Agréments | Aucun, financement OPTF (Objectif : PSFP) |

| Pays | France 🇫🇷 |

| Dirigeants et fondateurs | Thomas Penet Eric Prinet |

| Année de création | 2023 |

| Avis clients (TrustPilot) | 4,8/5 |

| Rendement locatif moyen | 5 % à 8 % |

| Investissement minimum | 100 € |

| Montant financé | 10 000 000 € |

| Bonus parrainage | 1,5 % de cashback sur votre 1er projet |

Tantiem est-il fiable et régulé ?

Oui. Bien que Tantiem ne soit pas un Prestataire de Services de Financement Participatif (PSFP), il opère sous le régime de l’Offre au Public de Titres Financiers. Cela implique que la plateforme doit déclarer ses levées de fonds par le biais d’un Document d’Information Synthétique (DIS) qui est transmis à l’AMF.

Niveau fiabilité, Tantiem repose sur plusieurs piliers :

- Une solide expérience : les fondateurs et actionnaires sont issus du secteur immobilier ;

- La transparence : la plateforme partage les informations sur les projets ;

- Une garantie forte : une hypothèque de premier rang sur les biens financés.

En quoi consiste l’immobilier fractionné ?

L’immobilier est un investissement qui demande un fort capital de départ. Si vous n’avez pas quelques milliers voire dizaines de milliers d’euros de disponibles, il est difficile et potentiellement risqué de vous lancer dans ce type d’investissement. De plus, vous serez peu diversifié puisque vous investirez probablement sur 1 à 2 biens au maximum.

L’immobilier fractionné résout ce problème et rend l’investissement locatif accessible à tous, dès 100 € avec Tantiem. Ainsi, vous pouvez devenir « propriétaire » d’une fraction d’un bien immobilier en profitant d’un revenu locatif régulier et prétendre à une potentielle plus-value lors de la revente.

L’immobilier fractionné permet :

- D’investir et de diversifier avec un petit capital de départ ;

- Sur Tantiem, avec 2 000 € vous pourrez investir sur 20 biens ;

- De rendre accessible l’immobilier aux personnes ne pouvant pas avoir accès au crédit (CDD, indépendant, personne déjà endettée, etc.).

L’immobilier fractionné se veut être un investissement LONG TERME. Le sous-jacent est de l’immobilier en France : c’est un marché qui subit beaucoup de frais (mutation, agence, etc.), donc investir à court ou moyen terme n’est pas intéressant. Il faut considérer une durée d’investissement de 8 ans.

Comment fonctionne l’immobilier fractionné sur Tantiem ?

Tantiem est une solution d’investissement 100 % passive. Vous n’avez qu’à sélectionner les biens dans lesquels investir sur la plateforme et Tantiem s’occupe de tout :

-

Le sourcing est réalisé en partie par Tantiem et son équipe d’actionnaires :

- Le reste sera sourcé par des agences partenaires ;

- Tantiem signe le compromis ;

- Le bien part en financement sur la plateforme :

- C’est à ce moment-là que nous intervenons pour financer le bien ;

- Une fois financé, Tantiem achète le bien :

- Et met en place une hypothèque de 1er rang au profit des investisseurs ;

- S’il n’est pas loué, le bien est mis en location ;

- Vous percevez vos loyers mensuellement ou trimestriellement selon le rythme de paiement acté avec le locataire ;

- Tantiem et un gestionnaire s’occupent de toute la gestion locative, gèrent tous les soucis et imprévus qui se produiront pendant la vie du bien ;

-

Après 8 ans environ, le bien est revendu :

- Il est possible de réaliser une plus-value si le marché a progressé.

Il est important de noter que le modèle de Tantiem devrait évoluer quelque peu puisqu’ils souhaitent obtenir l’agrément en tant que Prestataire de Services de Financement Participatif (PSFP) d’ici quelques mois. Si les changements sont significatifs, je ferais une mise-à-jour.

Exemple de projet : le premier bien de la plateforme Tantiem

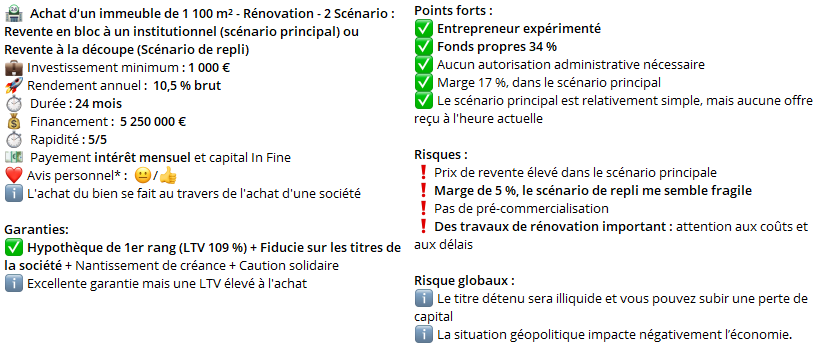

Pour son premier bien, la plateforme d’immobilier fractionné Tantiem nous propose un bien typique de ce que nous pourrons trouver parmi les biens commerciaux proposés à l’avenir. Il s’agit d’un ensemble de 2 murs commerciaux situé dans un immeuble du centre historique de Bayonne, affichant un objectif de rendement locatif de 5,20 % pour une valeur totale de 1 260 000 €.

Le bien est entièrement loué à deux sociétés, la description des baux est disponible dans le document de présentation complète. Un des locataires est très récent, et il est difficile de savoir s’il arrivera à se faire une place. Cependant, la localisation du bien en plein centre historique me paraît attractive et devrait limiter une potentielle vacance locative.

Quels sont les avantages de Tantiem ?

De l’immobilier 100% passif

Vous n’avez quasiment aucune démarche à entreprendre au quotidien car l’équipe prend en charge :

- La recherche des biens ;

- La négociation ;

- La mise en location ;

- La collecte des loyers ;

- Les démarches administratives ;

- La relation-locataires…

Cette gestion déléguée vous permet de profiter d’un placement adossé à un actif tangible (la pierre) sans supporter la charge mentale inhérente à la propriété immobilière (j’en sais quelque chose…).

Hypothèque de 1er rang

Afin de protéger au mieux ses souscripteurs, Tantiem propose une hypothèque de premier rang. S’il fallait procéder à une revente pour rembourser les créanciers, ce sont les investisseurs de Tantiem qui seraient les premiers à récupérer leur mise, avant d’éventuels prêteurs ou partenaires financiers secondaires.

Cette garantie est rassurante car elle limite fortement le risque de perte importante en capital. L’hypothèque de premier rang demeure l’une des garanties les plus fortes.

Présentation de l’équipe de Tantiem

L‘un des critères les plus importants dans une start-up est son équipe et je suis content de voir qu’il y a de nombreux profils ayant travaillé dans l’immobilier parmi les fondateurs et les actionnaires.

- Thomas Penet est l’ex-directeur commercial de Cogedim (Altarea), un grand promoteur français. Ses compétences sont avant tout commerciales, sa longue expérience chez Cogedim lui a probablement permis de bâtir un carnet d’adresse étoffé ;

- Eric Prinet a travaillé 11 ans comme consultant, notamment dans le développement de projet immobilier. Le rôle de consultant a de gros avantages puisqu’il permet de construire un carnet d’adresse et de voir beaucoup de projets/manières de travailler différentes.

Parmi les actionnaires nous comptons notamment :

- Walid Goudiard, Chef de projet chez JLL ;

- Arnaud Jaffrain, Fondateur de IPlus ;

- Alexis Grolin, Leader asset manager chez NHOOD ;

- Pascal Lefèvre, Directeur général de HTC (Habitat et Territoire Conseil).

Ce sont de nombreux profils liés de près ou de loin à l’immobilier. Je tiens quand même à souligner qu’il manque un gros profil « Acheteur immobilier », comme un gestionnaire de fonds immobilier qui compléterai parfaitement ce board.

Cette équipe expérimentée en immobilier permettra de faciliter le sourcing des biens et probablement d’avoir des opportunités off-market.

Mon avis sur la volonté de transparence de Tantiem

Un des points qui m’a marqué lors de ma découverte de Tantiem est la volonté de transparence affichée par les fondateurs. Pour cela, Tantiem fournit une grande quantité d’informations sur les biens proposés.

L’immobilier fractionné ayant déjà connu son lot d’acteurs « bancals » ce type d’approche est très importante et rassurante pour les investisseurs. Je ne peux que la soutenir et l’encourager.

Idéalement, comme investisseur, j’aimerais également :

- Voir un avis de valeur du bien (RICS bien évidemment), qui nous montre que nous achetons au bon prix ;

- Et pourquoi pas, nous proposer une fourchette de rendement global avec plusieurs scénarios plutôt qu’une valeur unique.

La solution étant jeune, cette transparence viendra s’affiner avec le temps, et il y a fort à parier que nous verrons ces éléments complémentaires apparaître à l’avenir.

Que détient-on lors d’un investissement avec Tantiem?

Lorsque vous financez un bien avec Tantiem, vous investissez en réalité dans une obligation. Une obligation est un titre de dette, ce qui veut dire que Tantiem reconnaît avoir une dette envers vous, et dont les termes sont définis dans un contrat d’émission obligataire.

Une obligation, comme un prêt, est tenue d’être remboursée et de payer des coupons (intérêts) selon les conditions définies dans le Contrat d’Émission Obligataire (CEO). C’est pourquoi, il est nécessaire de prendre connaissance du CEO disponible sur la fiche de chaque bien, pour comprendre les conditions auxquelles vous prêtez votre argent. Le CEO rappelle également les risques auxquels vous vous exposez.

L’avantage de l’obligation est qu’il s’agit d’un produit financier réglementé par l’Autorité des Marchés Français (AMF) qui est très utilisé par les états et les grandes entreprises pour se financer.

Même si je préconise la lecture du CEO par chacun, voici dans les grandes lignes ce que le CEO du premier bien de Tantiem nous apprend :

- Vous serez payé trimestriellement avec un coupon correspondant au loyer net (après charges, frais de gestion, etc.) ;

- Vous serez remboursé à la hauteur du prix de vente après déduction des frais de ventes et impôts :

- Si la somme restante est supérieure au montant levé initialement, vous recevrez une plus-value,

- L’inverse est également vrai : si l’immobilier ne performe pas bien pendant la période vous pourriez perdre de l’argent, le capital n’est pas garanti ;

- Dernier point extrêmement intéressant et important, les investisseurs disposent d’une hypothèque de 1er rang sur le bien financé.

Qui est propriétaire des biens ?

Il y a une conséquence importante à cela : vous êtes créancier et non propriétaire du bien. Le propriétaire légal du bien est généralement une entité détenue ou contrôlée par Tantiem.

Ce montage est relativement avantageux puisque le statut de créancier est généralement plus protecteur que celui d’actionnaire. En effet, en cas de défaut d’une société, les créanciers sont remboursés AVANT les actionnaires qui eux ne récupèrent que les miettes.

Collecte : 10 000 000 €

Rendement : 5 à 8 %

À partir de 100 €

✅Immobilier en France

✅Dette + Hypothèque

✅Immobilier commercial

Quels sont les frais de Tantiem ?

La plateforme Tantiem vous propose une solution d’immobilier packagée et 100 % passive. Pour ce genre de produit, la question des frais est souvent épineuse, mais nous n’allons pas l’éviter, d’autant plus que Tantiem essaye de conserver des frais relativement contenus.

Il y a 3 types de frais :

- Les impôts et taxes :

- Les frais de mutation (dit « de notaire ») de 7 à 8 % du prix d’achat du bien,

- La taxe foncière, elle sera généralement payée par le locataire ;

- Les frais des prestataires :

- 3 à 5 % du prix d’achat du bien, si le bien est acheté au travers d’une agence immobilière,

- 2 à 10 % pour la gestion locative, ces frais sont inclus dans les frais de gestion pris par Tantiem ;

- Les frais de Tantiem :

- 6 à 8 % du prix d’achat du bien pour la mise en place de l’investissement et le sourcing,

- 4 à 12 % des loyers perçus pour la gestion administrative et locative, incluant le prestataire qui s’occupe de la gestion locative,

- 10 % de la plus-value nette éventuelle réalisée lors de la revente.

Les frais appliqués sont un peu plus faibles que ceux proposés en SCPI. Les SCPI ont des frais supplémentaires peu connus (sur la l’achat et/ou la cession d’un bien ou la gestion des travaux par exemple).

Les conséquences des frais appliqués sur vos investissements

Comme les biens seront réévalués régulièrement, il est probable qu’à la première réévaluation votre obligation voit sa valeur se réduire. En effet, comme à la revente du bien le montant remboursé est indexé sur la valeur nette d’impôts, le prix de l’obligation se retrouve indexée à la valeur réelle du bien.

Par exemple, considérons un bien dont le prix de vente est 100 000 €, vous avez 15 500 € de frais :

- 7 500 € de mutation ;

- 8 000 € pour Tantiem.

S’il n’y a pas de travaux, le montant total à lever est de 115 500 €. Il faudra probablement ajouter des frais d’agence sur une majorité des ventes.

Après 1 an :

- Le bien est réévalué à 102 000 € ;

- La valeur globale de l’opération baisse de 115 500 € à 102 000 € ;

- Soit une baisse de 11,7 %.

Il est important de noter que vous subiriez le même phénomène si vous achetiez un bien en direct puisque vous n’échapperiez pas aux frais de notaire, et rarement aux frais d’agence. Si vous passez par un chasseur, vous aurez aussi ses frais.

L’immobilier locatif en France est un investissement long terme. Acheter une fraction d’immobilier ou un bien immobilier pour 2 ou 3 ans vous fera quasi systématiquement perdre de l’argent.

Quelle est la fiscalité sur Tantiem ?

Lorsque vous investissez via Tantiem, vous souscrivez à des obligations qui vous donnent droit à une part des revenus locatifs générés par les biens immobiliers. Ces revenus sont considérés comme des revenus de capitaux mobiliers et sont soumis au Prélèvement Forfaitaire Unique (PFU), aussi appelé « flat tax », à 30 % :

- 12,8 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

Si votre taux marginal d’imposition est inférieur à 12,8 %, vous pouvez opter pour le barème progressif lors de votre déclaration annuelle d’impôt sur le revenu. Les prélèvements sociaux de 17,2 % restent toutefois dus.

Au terme de la période d’investissement (environ 8 ans), lorsque le bien est revendu, vous pouvez réaliser une plus-value qui est soumises aux mêmes règles fiscales.

Comment s’inscrire sur Tantiem?

L’inscription sur Tantiem est simple. Il vous suffira de débuter le processus d’inscription par ce lien. Le lien vous permettre de bénéficier de 1,5 % de cashback sur votre premier investissement grâce au code parrain IF15.

La plateforme vous demandera un certain nombre d’informations et de documents pour justifier votre identité et l’origine de vos fonds :

- Pièce d’identité ;

- Justificatif de domicile ;

- En fonction de l’origine des fonds, vous aurez possiblement d’autres justificatifs à fournir.

Comme toute plateforme d’investissement, cette plateforme est soumise à des régulations, contre le blanchiment d’argent notamment. La procédure d’inscription complète prendra entre 5 minutes et 15 minutes selon votre aisance et votre compte sera validé en quelques heures la plupart du temps.

L’impact de la situation économique (inflation, taux) sur Tantiem

La hausse des taux impacte fortement les projets immobiliers pour trois raisons :

- La capacité d'emprunt a diminué ;

- Les accords de crédit immobilier chutent ;

- Certains types d’immobilier souffrent plus particulièrement (ultrapremium et le neuf par exemple).

Les investisseurs en projets d’investissements locatifs commencent à demander des rendements plus forts pour contrebalancer le coût de la dette. Par conséquent, les prix ont baissé. C’est une très bonne chose pour Tantiem, cela leur permet de proposer des projets avec un taux de rendement distribué plus fort et un potentiel de plus-value intéressant.

Les banques centrales européennes (BCE) et américaines (FED) ont déjà annoncé leur volonté de baisser les taux, cette situation avantageuse ne devrait pas durer des années.

Le revers de la médaille de la diversification de Tantiem

Qui dit diversité d’actifs, dit nécessité d’avoir une diversité d’expertises pour savoir à la fois sourcer des biens et en assurer la gestion.

En effet, le marché du résidentiel n’est pas le même que celui du commercial. Chaque ville est un marché différent et demande des connaissances spécifiques. Même au sein d’une même ville, en fonction de la typologie d’actifs (résidentiel classique vs luxe), les marchés ne sont pas les mêmes.

Je pense que vous avez compris : les deux fondateurs et les quelques actionnaires ont des expertises dans leurs domaines de prédilection respectifs. Mais ces domaines de prédilections ne couvrent que partiellement le besoin de connaissances nécessaires à l’acquisition d’immeubles de rapport et de biens commerciaux dans les villes moyennes à grandes partout en France.

Or, une erreur en investissement immobilier peut se payer cher, et sans expertise, le risque d’erreur augmente !

Je vois deux solutions possibles pour Tantiem :

- S’appuyer sur des compétences externes indépendantes pour valider les affaires trouvées ;

- Se spécialiser sur quelques marchés afin de capitaliser sur l’expérience de l’équipe.

Pour l’investisseur, vous réduisez fortement le risque en diversifiant votre portefeuille sur un certain nombre de biens et de plateformes.

Analyses et avis des biens Tantiem

J’en profite pour rappeler que je réalise des analyses de projets de mes plateformes préférées. J’y présente les meilleures opportunités d’investissement provenant de Tantiem et de biens d’autres plateformes d’immobilier fractionné et de crowdfunding immobilier. Pour avoir accès à ces analyses exclusives, je vous invite à rejoindre le canal Télégram de la communauté.

Quels sont les risques à investir chez Tantiem ?

Il est important de rappeler que Tantiem est un produit naissant. D’ailleurs le financement du premier bien commence le lendemain de la parution de cet article : nous n’avons pas de recul sur la solution. Il est important d’investir des sommes raisonnables le temps que la société fasse ses preuves.

➡️ Le rendement n’est pas garanti : le rendement affiché n’est pas garanti, il existe des risques liés à l’investissement locatif (vacance locative, impayé) et l’immobilier (travaux, dégradation) qui peuvent réduire le rendement locatif de l’opération ;

➡️ Le risque de perte en capital : il y a un risque de perte en capital dans le cas où le bien immobilier perd de la valeur ;

➡️ Le risque de liquidité : la liquidité n’est pas garantie et dépend de l’offre et de la demande. Tantiem projette de mettre en place un système de rachat des obligations, la solution est en cours de développement.

En conclusion : mon avis sur l’immobilier fractionné Tantiem en 2025

Mon avis sur Tantiem est positif. Cette plateforme d’immobilier fractionné propose un produit financier réglementé, contrairement à ce que l’on a pu voir chez certains concurrents. Cependant, l’avènement de nouveaux concurrents (Baltis, Monego) régulés comme PSFP, va rendre l’absence de régulation spécifique (autre que OPTF) pénalisant pour Tantiem à terme.

La plateforme Tantiem a pour vocation de proposer une solution d’investissement fractionné transparente. Sur ce point, je dois bien avouer que le résultat est plutôt réussi. C’est probablement la description de projet la plus réussie pour un premier projet. Le fait de pouvoir diversifier au sein d’une seule plateforme facilitera la vie d’une partie des investisseurs qui y trouveront leur compte. Mais vous connaissez mon avis : il est important de toujours diversifier sur plusieurs plateformes !

Au même titre qu’en crowdfunding, je préconise d’avoir entre 3 et 5 plateformes. En immobilier fractionné, il est souhaitable d’investir au travers de plusieurs plateformes pour ne pas mettre tous ses œufs dans le même panier.

En bref, même si c’est un produit naissant, il y a une forte probabilité que Tantiem finisse dans mon portefeuille d’immobilier fractionné grâce à cette volonté de transparence et à l’implication de l’équipe dans leur produit. L’équipe devra démontrer dans les mois à venir que cette confiance est méritée en nous proposant des actifs cohérents avec la plus grande transparence.

Résumé de l’avis Tantiem

Points forts

- De l’immobilier 100 % passif

- Hypothèque de 1er rang

- Fiscalité : 30 % au maximum (Flat tax)

- La volonté de transparence de l’équipe

- Les diversifications proposées : typologie d’actifs et zones géographiques

Points faibles

- Frais élevés (produit packagé) qui amputent le rendement versé

- Absence de business plan global de l’opération

- Le besoin d’expertise pour mettre en œuvre cette diversification, complexe avec une petite équipe

SCPI ou Tantiem : que choisir ?

Avec des rendements locatifs, entre 5 % et 8 % Tantiem vient chasser sur le territoire des SCPI de rendement. Il y a des avantages et des inconvénients aux deux investissements :

- Niveau fiscalité : avec Tantiem vous aurez l’avantage d’une fiscalité ne dépassant pas les 30 %, alors que la SCPI pourra être achetée de différentes façons pour correspondre aux besoins patrimoniaux des investisseurs (pour alléger la fiscalité ou préparer une transmission de patrimoine) ;

- Niveau diversification : la SCPI vous permet d’acheter directement des portefeuilles complets alors que Tantiem vous permet de créer votre portefeuille, en vous basant sur vos convictions ;

- Niveau frais : léger avantage à Tantiem, mais ce point n’est pas significatif !

Disclaimer

Cet article a été rédigé de manière totalement indépendante, sans intervention ou relecture de Tantiem. Cependant, Tantiem et Investissements Faciles ont une collaboration commerciale. Cela nous permet de vous proposer :

- 1,5 % de rendement supplémentaire sur le premier bien pour la 1ère année, le bonus sera versé trimestriellement, Il vous faudra renseigner le code IF15 lors de votre inscription ;

- Si vous êtes déjà inscrit, il sera possible de saisir le code bonus sur votre profil.

Plus d’information sur l’article dédié au partenariat.

Foire aux questions : construite votre propre avis Tantiem (FAQ)

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Bonjour, j’ai 3 investissements chez eux depuis le début de l’année, j’ai bien tous les mois le loyers reversés avec le taux indiqué lors de la souscription, les impôts sont retirés directement , ça permet de voir le gain tout de suite et pas de surprise dans 8 ans !! Donc ça tient ses promesses pour l’instant, à voir à la revente si l’objectif final est atteint! Merci d’utiliser mon lien de parrainage [LIEN DE PARRAINAGE INTERDIT] , un petit bonus pour vous et pour moi 🙂 !

Modération : Nous supprimons ton code de parrainage, nous produisons du contenu gratuit, c’est notre seul moyen de monétiser

Bonjour Micheal,

Merci pour ton retour.

Bonne journée,

Alexandre

Bonjour Alexandre,

Merci pour cet article très intéressant.

Je suis tentée par ce type d’investissement immobilier mais je n’ai pas pu trouver de réponse sur le fonctionnement de Lemonway, site par lequel transitent les entrées et sorties monétaires de Tantiem. Il est fait mention de frais applicables aux sorties d’argent du portefeuille sur leurs CGU, mais je n’ai trouvé aucune précision par ailleurs.

Cela signifie-t-il que pour éviter ces frais, il faut réinvestir les revenus sans les sortir ? Quel est le pourcentage de ces frais ?

Merci pour votre réponse,

Nadine

Hello Nadine,

Lemonway est une société réglementé avec pour gros actionnaire la BNP, c’est sérieux.

Lemonway créé un compte séquestre à ton nom. Apriori pas de fraisà la sortie

Bonne journée,

Alexandre pour Investissements Faciles

Bonjour Alexandre,

Merci pour ton article.

Il me semblait que les plateformes devaient obtenir l’agrément PSFP pour la fin novembre.

Qu’en est il pour cette plateforme?

Hello Nicolas,

Les plateformes d’immobiliers fractionnés ne fonctionne généralement pas sous le même régime et peuvent continuer d’opérer.

Cependant, il va falloir que ses plateformes se structurent si elles parviennent à passer un cap.

La grosse difficulté est que le PSFP n’est pas hyper adapté à l’immobilier fractionné puisque en théorie la plateforme ne peut pas porter le projet (c’est le cas sur Tantiem) pour limiter les conflits d’intérêts qui n’existent pas forcement (ou sont à un autre niveau) sur ses plateformes qui te donnent l’intégralité des revenus comme Tantiem.

Bon dimanche,

Alexandre

Bonjour,

suite à un e-mailing, j’ai tenté de me connecter et d’investir car cela m’a semblé pertinent suite aux nombreux avis dont le vôtre. cependant assez rapidement mon compte a été « refusé » à cause d’une pièce d’identité jugée « non conforme »… Il s’agit pourtant de ma CNI que j’utilise toujours – et sans souci – avec d’autres organisme. Mystère… J’espère juste que Tantiem n’est pas entrain de profiter de cette campagne pour se constituer une belle base de données d’investisseurs potentiels : qu’en pensez-vous ?

Hello,

ça fonctionne bien normalement, j’ai investi chez eux 😉

Bien à toi,

Alexandre