Le contrat d’assurance-vie Corum Life est le contrat de la société Corum dans lequel vous pouvez investir sur les SCPI et autres unités de compte du groupe (SCPI, fonds obligataire). Avec cette assurance-vie, Corum propose une approche originale puisque cette dernière n’a pas de frais de gestion.

Aujourd’hui, je vous propose mon avis complet sur Corum Life. Nous reviendrons sur les qualités et faiblesses de ce produit afin de mieux comprendre à quels types d’investisseur il s’adresse.

Pour plus d’informations, voici mon article sur le fonctionnement de l’assurance-vie.

Mon avis sur Corum Life : en résumé

Mon avis sur Corum Life est positif. C’est un contrat d’assurance-vie intéressant, mais mais ses limitations le rendent pertinent uniquement pour investir sur les produits Corum. IL vous permet d’investir uniquement sur leurs propres unités de compte (SCPI, fonds obligataires).

Cette assurance vie a une approche particulière des frais : pas de frais de gestion sur les unités de compte, mais Corum se rémunère via les frais élevés de ses produits.

La limite principale : le nombre de produits disponibles. Vous accédez uniquement aux produits Corum :

- Leurs SCPI ;

- Leurs fonds obligataires et diversifiés.

Cette restriction rend peu probable l’utilisation de Corum Life comme unique assurance-vie. Son intérêt réside surtout dans l’optimisation fiscale des produits Corum.

Points forts

- Excellent fonds euros, 4,45 % de rendement en 2023

- Utile pour les utilisateurs de produits Corum

- Absence de frais de gestion

Points faibles

- Limitation à 55 % de SCPI

- Limitation du fonds euro à 25 %

- Frais d’UC très élevés (entrée et gestion)

- 10 UC, uniquement du Corum

*Investir comporte un risque de perte. Il ne s’agit pas d’un conseil en investissement.

*Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Les avis clients sur Corum Life

Pour exprimer les avis clients de Corum, je vais me concentrer sur les avis « Avis Vérifiés ». Ces derniers ont une note de 4,5 / 5 sur 3 130 avis.

Cependant, une grande partie de ces avis ne concernent pas particulièrement l’assurance-vie, mais l’ensemble de l’offre de Corum. Il existe également des avis Google avec une notre similaire à 4,5 / 5 pour 149 avis

La répartition des notes reflète la qualité du service perçue sur les SCPI qui sont le cœur de métier de la société. Les retours d’expériences négatives concernent :

- Les investisseurs déçus du rendement, Corum communiquant abondamment sur le rendement avant fiscalité étrangère de ses SCPI ;

- Le manque de clarté ou d’informations sur certains produits financiers.

À qui s’adresse Corum Life ?

L’assurance-vie Corum s’adresse avant tout aux amateurs de produits Corum, et notamment de leurs SCPI. En effet, cela permet d’optimiser grandement votre fiscalité grâce à l’effet boule de neige, possible grâce au vase clos de l’assurance-vie et l’absence de frais de gestion.

Pour aller plus loin sur le sujet, je vous invite à lire mon article sur l’investissement en SCPI via une assurance-vie.

Présentation générale de l’assurance-vie Corum Life

Corum Life est l’assurance-vie de l’entreprise éponyme Corum. Cette dernière distribue exclusivement des produits de la société Corum :

- Ses SCPI ;

- Ses fonds d’investissements, majoritairement obligataires.

Corum, distributeur et assureur de Corum Life

Contrairement à la plupart de ses concurrents, Corum est à la fois l’assureur et le commercialisateur. Comme commercialisateur, je ne doute pas trop de Corum qui a été un pionnier de la SCPI européenne, avec des produits parmi les plus commercialisés depuis 10 ans !

Cependant, je m’inquiète un peu plus de la casquette “assureur” de Corum, qui n’a pas l’envergure financière des grands assureurs : il y a donc des faiblesses possibles. Cependant, le faible nombre d’actifs proposés permet de limiter les contraintes sur ces dernières, en termes de gestion de liquidité par exemple.

| Type plateforme | Assurance-vie |

| Régulateur | Conseiller en Investissements Financiers (Orias 20002932) ACPR |

| Assureur | Corum |

| Commercialisateur | Corum |

| Pays | France 🇫🇷 |

| Année de création | 2001 |

| Avis clients (Avis Vérifiés et Google) | 4,5 / 5 et 4,5 / 5 |

| Investissement minimum | 50 € en dépôt libre (50 € pour le 1er versement) 50 € / mois en programmé |

| Le fonds euro | Fonds Corum EuroLife (4,65 % en 2024) |

| Liste des unités de comptes | 10 UC dont : ✅ 3 SCPI ✅ 6 fonds obligataires ✅ 1 fonds mixtes |

| Fonctionnalités |

✅ Versements libres ✅ Versements programmés ✅ Rachats partiels ❌ Rachats partiels programmés ✅ Avances ✅ Rente viagères ✅ Arbitrages gratuits ❌ Arbitrages programmés ❌ Arbitrages progressifs (DCA) ❌ Stop loss et take profit |

| Frais du contrat d’assurance vie | – 0 % de frais de versement – 0 % de frais de d’arbitrage (0,6 % sur actions et 0,1 % sur ETF) – 0 % de gestion annuel sur les UC – 0,6 % de gestion annuel sur les fonds euros + Frais importants sur les unités de comptes |

| Bonus parrainage | Selon la période, utilisez ce lien pour le découvrir. |

Distributeur : Corum

Assureur : Corum

À partir de 50 €

✅SCPI Corum

✅Pas frais de gestion

ℹ️Uniquement 10 UC

Corum Life est-il fiable et règlementé ?

Oui, Corum Life est un produit fiable et réglementé. Il n’y a aucun risque d’un point de vue fiabilité. Cependant, Corum n’est pas réputé pour être un assureur solide financièrement, il est bien moins solide que les références du secteur.

Quels sont les garanties sur Corum Life ?

Les assurances-vie disposent d’un fonds de garantie qui couvre les pertes à hauteur de 70 000 €. Cependant, il faut rappeler qu’une assurance-vie détient les actifs dans lesquels vous avez investis. Il faudrait avoir une très mauvaise gestion et une mauvaise situation pour engendrer des pertes pour les clients.

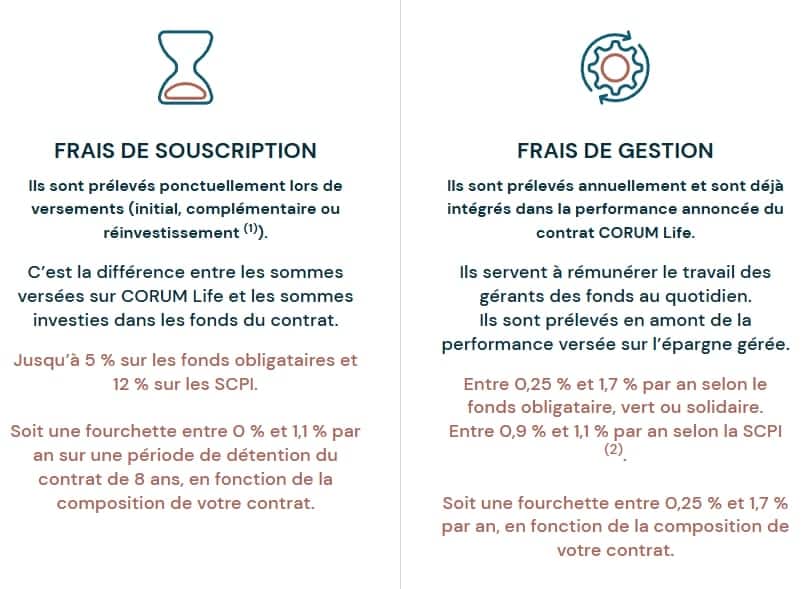

Corum Life : une gestion des frais atypique !

Corum a une gestion particulière des frais puisqu’il s’agit de la seule assurance-vie, à ma connaissance, qui ne prend pas de frais de gestions des unités de comptes. Cela est possible car Corum Life propose uniquement les produits “maison” de Corum, ce qui leur permet de se rémunérer sur leurs propres produits.

| Assurance vie |

Corum Life Détail des frais |

Lucya Cardif | Assurance-vie « classique » |

| Frais sur versement | 0 % | 0 % | 1 % |

| Frais de gestion Fonds euros | 0,60 % | 0,70 % | 0,75 % |

| Frais de gestion UC* | 0%* *La société se rémunère sur les frais élevés de ses propres produits |

0,50 % | 0,75 % |

| Frais arbitrage ou transaction | 0 % | 0,1 % sur actions et ETF | 1 % |

| Frais de gestion Piloté | 0 % | +0,25 % sur les unités de comptes | 0,25 % |

| Loyer SCPI Reversé | 100 % | 100% | 85 % |

Des unités de compte “maisons” avec frais élevés

ATTENTION ! La plupart de ces unités de comptes sont chargés, voire TRÈS chargés en frais :

- Les SCPI possèdent jusqu’à 12 % de frais à l’entrée ;

- Une partie des fonds obligataires possèdent des frais d’entrée de 3 à 5 % :

- Les frais de gestion sont entre 1,3 et 1,7 %.

Bref, bien que l’assurance-vie Corum n’affiche pas de frais de gestion des unités de compte, le diable se cache dans les détails. Il faut avoir en tête que ces frais d’entrée vous obligent à rester investir un certain temps pour limiter leur impact !

Mon avis sur les frais de Corum Life

Je trouve que la structure de frais de Corum Life et des produits proposés est presque trompeuse.

Derrière une apparence de frais faibles du contrat, la quasi-intégralité des produits proposés ont des frais d’entrée et de gestion plus importants que la moyenne. Seul le fonds euro (limité à 25 % de l’assurance-vie) propose des frais d’entrés à 0 %.

Je ne suis pas contre des frais élevés, si derrière, les solutions ont des rendements supérieurs au marché, mais ce n’est malheureusement pas le cas… Je pense que cette politique de frais est à revoir.

Corum Life propose un choix TRÈS limité d’unités de compte

Corum Life, c’est 10 UC dont :

- 3 SCPI ;

- 6 fonds obligataires ;

- 1 fonds mixtes.

D’expérience, c’est la plus petite offre de toutes les assurances-vie. Le choix a été fait de ne proposer que des unités de comptes de la maison Corum. L’objectif est clairement d’offrir une possibilité d’optimisation fiscale et de transmission aux investisseurs des produits Corum.

Les SCPI proposées sur Corum Life

Corum Life propose les 3 SCPI Corum :

- Corum Origin ;

- Corum XL ;

- Corum Orion.

Les 3 sont des SCPI de rendement, en très grande majorité européenne. Elles ont toutes des frais d’entrée, et sont donc à considérer sur le long terme.

Les fonds de Corum Life

Corum propose 7 fonds, 6 fonds obligataires et un fonds mixte :

- BCO ;

- Corum Behy ;

- Corum Visio ;

- Corum Butler Smart ESG ;

- Sienna Solidaire ISR ;

- Sienna Obligations Vertes ISR ;

- Corum Rosetta.

Ces fonds suivent tous des thèses d’investissement différentes, mais ils ont bien un point commun, mais qui va décevoir les investisseurs… Leurs frais élevés :

- Possèdent TOUS des frais d’entrée de 1 à 5 % (5 fonds à 5 %) ;

- Des frais courants importants de 0,65 % à 1,8 % par an (5 fonds supérieur à 1,5 %).

Mon avis sur les unités de comptes disponibles

Les SCPI Corum sont relativement réputées. Cependant, leurs fonds obligataires n’offrent pas une performance très élevée et sont particulièrement chargés en frais. Ce sont des produits que je considère très moyens.

Le fonds euros Corum : Corum EuroLife

C’est le fonds euro proposé et géré par Corum. Ce dernier :

- Est garanti à 99,4 % (0,6 % de frais) avec effet à cliquet. Les gains acquis sont aussi garantis ;

- Vous pouvez investir 25 % de vos fonds dans ce fonds euros.

Avec un rendement de 4,45 % en 2023 et 4,65 % en 2024, c’est probablement le fonds euros le plus performant de l’année 2023.

Des loyers de SCPI 100 % reversés

Bien qu’il soit difficile d’exploiter ce point fort à cause du choix limité en termes de SCPI, il faut tout de même signaler que 100 % des loyers sont reversés. Si demain, Corum s’ouvre à d’autres produits SCPI, Corum Life pourra être un support intéressant pour y investir.

Une limite à 55 % de SCPI dans la SCPI Corum Life

Il existe cependant une limite sur le montant de SCPI dans votre assurance vie, il n’est pas possible d’avoir plus de 55 % de SCPI, ce qui vous oblige à investir dans d’autres produits potentiellement chargés en frais.

Cependant, vous pouvez investir 25 % de votre assurance vie sur le fonds euros qui me semble une alternative intéressante à la vue de sa performance en 2023.

Corum Life : gestion libre ou profilée ?

Corum Life propose 2 modes de gestion :

- La gestion libre ;

- La gestion profilée.

La gestion libre de Corum Life vous permet d’investir dans les 10 unités de comptes disponibles et le fonds euros, dans les limites définies par le contrat d’assurance vie :

- 55 % de SCPI maximum ;

- 25 % de fonds euros maximum.

Globalement, le contrat d’assurance-vie manque de fonctionnalités en comparaison de la concurrence pour ce qui est de la gestion libre de Corum Life. Il n’y a pas de :

- Stop Loss ;

- Take Profit ;

- D’arbitrage automatique ;

- Ou de possibilité de d’investir régulièrement (DCA) sur une unité de compte précise.

Il existe également 5 profils différents qui permettent d’investir dans différentes orientations :

- Immobilier ;

- Obligation d’entreprise ;

- Dans les fonds ISR de Corum (Investissement Socialement Responsable) ;

Ces profils offrent des niveaux de risque et de rendement relativement similaires. Toutefois, ces profils ne sont qu’une composition des fonds Corum et les proportions évoluent assez peu à cause des limites évoqués plus haut.

Réinvestissement automatique des revenus générés

Par défaut, les éventuels revenus générés (par exemple, les dividendes versés par les SCPI) sont intégralement réinvestis dans ce même support. Les réinvestissements sont soumis aux frais sur versement du support.

En cas d’indisponibilité du support à la souscription, le revenu sera réinvesti dans un autre support de même nature et vous en serez informé.

Corum Life Rosetta : la gestion pilotée “Made In Corum”

Corum Life propose le fonds Rosetta. C’est un fonds mixte piloté par les équipes de Corum AM qui est investi à :

- 20 % dans la SCPI Corum Origin ;

- 80 % dans un mix de fonds obligataires et actions (via ETF).

Ces 80 % sont investis à la discrétion des gestionnaires pour maximiser la performance du fonds. Cependant, il n’y a qu’un seul fonds avec une stratégie unique. Il est impossible de répondre au besoin de tous avec un seul fonds puisque la sensibilité aux risques et la durée de placement dépend de chacun.

Mon avis la gestion pilotée de Corum

Il s’agit d’une offre à minima avec un seul fonds en gestion pilotée : elle ne répondre pas au besoin de la plupart des investisseurs. En plus de cela, ce fonds investit sur des unités de comptes chargés en frais, ce qui impacte sa performance.

Un contrat accessible au plus grand nombre

Vous devez investir au minimum 50 € à l’ouverture de votre compte. Pour les dépôts suivants, vous pouvez passer par :

- Des dépôts programmés dès 50 € par mois ;

- Ou des versements libres de minimum 50 €.

Distributeur : Corum

Assureur : Corum

À partir de 50 €

✅SCPI Corum

✅Pas frais de gestion

ℹ️Uniquement 10 UC

Quels sont les points faibles et axes d’améliorations de Corum Life ?

Un manque de certaines fonctionnalités

Aujourd’hui, Corum Life est très loin d’avoir les fonctionnalités des plus grands contrats d’assurance-vie, et il ne propose pas de fonctionnalités tels que :

- Le Stop Loss ou le Take Profit ;

- L’achat ou la vente régulière de certains actifs.

Ces fonctionnalités ne sont utilisées que par une faible part des investisseurs, mais cela pourrait être tout de même utile.

Un assureur récent dont la solidité est à prouver

Corum Life a pour assureur Corum. La société est assez récente et n’a pas l’assise financière des grands assureurs des plus grandes banques et assureurs nationaux.

Le risque de faillite est peut-être un peu plus important chez Corum que chez ces acteurs. Néanmoins, la gestion de cette assurance-vie est relativement simple grâce au peu de produits présents, ce qui réduit les risques de problème.

L’ouverture à de nouvelles unités de compte ?

Le plus gros problème de Corum Life est son manque de variété dans les unités de comptes. Cela rend l’usage de Corum Life très niche, réservé aux utilisateurs des produits Corum car il ne peut pas répondre aux besoins de la plupart des investisseurs.

Il sera nécessaire d’incorporer d’autres unités de compte pour permettre à un public plus large de profiter de l’offre de Corum Life

Des unités de comptes chargés en frais d’entrée

Bien que Corum Life ne possèdent pas de frais d’entrée, la quasi-intégralité des titres proposés, à l’exception du fonds euros, dispose de frais d’entrée.

Et pour la plupart des produits, on parle de frais d’entrée de 5% ! C’est très important et limite grandement la capacité à arbitrer. Cela impacte fortement l’intérêt d’une assurance-vie comme Corum Life pour des investissements à 5 ans et moins.

C’est d’autant plus impactant que les performances ne sont pas supérieures à des produits moins chargés en frais…

Conclusion : un avis favorable pour Corum Life en 2025

À mon avis, l’assurance-vie Corum Life a un potentiel intéressant, mais uniquement pour les investisseurs déjà utilisateurs des produits Corum. En effet, vous pouvez investir dans une enveloppe fiscale avantageuse

Attention tout de même, il est primordial d’investir sur du long terme (au moins 8 ans) pour bénéficier de l’enveloppe fiscale et d’un début d’effet boule de neige. En deçà de 8 ans, vous pourriez être perdant fiscalement puisque vous serez imposé à l’étranger sur les SCPI, plus la Flat Tax (30 %) sur les gains de l’assurance vie.

Selon moi, pour les autres investisseurs, le produit n’est vraiment pas intéressant. Certes, vous n’aurez pas de frais d’entrée et de frais de gestion, mais seuls les produits Corum, très chargés en frais sont présents dans cette assurance-vie. Pour eux, le seul produit intéressant est le fonds euros, limité à 25 % de l’enveloppe d’investissement.

Points forts

- Excellent fonds euros, 4,45 % de rendement en 2023

- Utile pour les utilisateurs de produits Corum

- Absence de frais de gestion

Points faibles

- Limitation à 55 % de SCPI

- Limitation du fonds euro à 25 %

- Frais d’UC très élevés (entrée et gestion)

- 10 UC, uniquement du Corum

Quelles alternatives à Corum Life ?

Comme vous êtes susceptibles de rechercher des alternatives intéressantes pour diversifier vos investissements, je vous propose de regarder également les assurances-vie suivantes :

- Lucya Cardif : un contrat très intéressant, assez proche de ce que propose le contrat ;

- Linxea Avenir 2 : un contrat assez proche de ce que propose Linxea Spirit 2, avec une offre d’UC similaire, mais beaucoup plus d’ETF.

- Linxea Spirit 2 : un contrat très intéressant, assez proche de ce que propose Lucya, avec une offre d’UC plus limitée, sauf sur la partie immobilière ;

Si vous souhaitez découvrir d’autres idées, retrouver mon comparatif des meilleures assurances vies.

FAQ : affinez votre avis sur Corum Life

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).