La nouvelle mouture du PER, a été mise en place le 1er octobre 2019, reprend le nom de son prédécesseur, certes, mais a apporté de substantielles modifications. S’il a toujours pour objectif de bien préparer et améliorer sa retraite, il offre, sous une même enveloppe, trois façons d’optimiser son épargne en vue de sa retraite : un PER individuel et deux PER d’entreprise. La loi Pacte qui lui a donné le jour a prévu des simplifications et une fiscalité intéressante.

Cet article a été rédigé en toute indépendance par Investissements Faciles, dans le cadre d’un article rémunéré portant sur un article. L’article est sponsorisé par Eudoia, cette société est un cabinet de gestion de patrimoine qui propose une large gamme de produit dont le PER, sujet de cet article.

Les différents types de PER

À la suite de la loi Pacte de 2019, il y a eu une simplification et une uniformisation des produits offerts pour l’épargne retraite. Aujourd’hui, cette loi Pacte permet de ne proposer qu’un seul produit d’épargne pour la retraite : le PER, ou Plan Epargne Retraite.

C’est donc un système d’épargne permettant de se créer un capital, tout au long de son activité professionnelle, qui viendra compléter sa pension de retraite.

Le PER se décline en trois formules :

- le PER individuel

- le PER d’entreprise collectif

- le PER d’entreprise obligatoire

Le PER individuel

Le PER individuel ou PERin est le système individuel d’épargne pour la retraite. Aujourd’hui, il regroupe toutes les solutions d’épargne-retraite existant avant la loi Pacte et il s’agit maintenant d’un contrat unique. Il se substitue au PERP, Madelin, et compagnie. Les versements sont libres et peuvent être déduits de l’impôt sur le revenu.

Il peut se faire par l’ouverture d’un compte titres ou par la souscription d’un contrat auprès d’un intermédiaire spécialisé. L’investisseur pourra alors choisir selon deux types de gestion, la gestion libre ou la gestion pilotée, qui sont développées un peu plus loin.

Les PER d’entreprise

- Le PEREco, ou PER Entreprise collectif, vient maintenant remplacer le PERCO en matière d’épargne-retraite existant dans une entreprise. Les cotisations proviennent de deux sources : côté employé qui peut effectuer des versements volontaires, puis côté employeur avec versement de la participation, de l’abondement et de l’intéressement auxquels peuvent s’ajouter les jours de repos collectés, ainsi que les montants qui se trouvaient sur les anciens PERCO.

- PEREoblig, ou PER Entreprise obligatoire, vient remplacer l’article 83 et le système de cotisation obligatoire. Ce PER est donc la combinaison des cotisations obligatoires de l’employé et de l’employeur, ainsi que les montants se trouvant sur les contrats article 83. Ici, de ce fait, les versements sont obligatoires.

Pour avoir plus de détail sur le PER, n’hésitez pas à utiliser le site du service public qui une mine d’information sur le sujet.

Fonctionnement général du PER

Quelle que soit la formule choisie, le fonctionnement du PER reste relativement similaire d’une formule à l’autre.

Supports d’investissements possible sur le PER

Avec ce nouveau PER, il est possible de souscrire de deux façons différentes :

- soit à travers un compte titres

- soit par le biais d’un contrat d’assurance, ce qui se rapproche plus du principe du contrat d’assurance-vie.

Quoi qu’il en soit, il est possible d’accéder à des supports variés comme des fonds en euro garantissant un capital, ou avoir un rendement plus élevé en investissant dans des unités de compte, ce qui signifie un risque de perte de capital et nous en reparlerons en fin d’article. Ainsi, il est tout à fait possible d’investir dans l’immobilier (SCP, OPCI et SCI), les actions (fonds, ETF, titres vifs) et le marché obligataire à travers le PER.

Investissement en fonds en euros pour la sécurité

Le capital sera investi sur les marchés financiers, avec comme objectif de faire fructifier ce capital. Toutefois, il y a une garantie en capital associée à cet investissement : l’investisseur ne perdra jamais sa mise et les intérêts, générés chaque année, sont définitivement acquis. Cette garantie a toutefois pour contrepartie que l’investissement est très prudent, ce qui a pour conséquence des rendements associés plutôt faible, autour de 2 à 3%.

Choisir des fonds en unités de compte pour améliorer le rendement de votre PER

Ce choix d’investissement est un peu plus risqué et potentiellement plus rémunérateur. Le rendement annuel est plutôt entre 4 et 10%, selon le niveau de risques pris, ce qui n’est pas négligeable. Il s’agit ici d’acquérir des parts de fonds actions ou obligations, à orientation ESG (Environnement, Social, Gouvernance) ou des parts de SCPI, SCI ou encore des produits tels que des ETF (trackers). Cette diversité de produits proposés permettra la diversification des investissements et donc la réduction des risques.

Voici les types de gestion du PER

Définir sa stratégie d’investissement (sélection de support et répartition de l’investissement) n’est pas forcément simple et les plus débutants peuvent faire des erreurs s’ils ne sont pas accompagnés. Aussi, le PER offre deux modes de gestion que chacun pourra choisir en fonction de ses besoins et de sa capacité à gérer le risque investissement.

La gestion pilotée

L’assureur sera en charge des choix d’investissement en fonction du profil de l’épargnant. Souvent, les profils retenus seront prudents, équilibré et dynamique et prennent en considération la capacité à épargner, le capital existant, l’âge, la durée d’investissement et, surtout, l’aversion au risque de l’investisseur.

Concrètement, si l’âge de la retraite est encore lointain, des investissements plus rémunérateurs, donc plus risqués, seront faits. L’âge de la retraite approchant, une gestion plus prudente sera mise en place. Mais, attention ! Vous ne choisissez pas les supports d’investissement et, selon le choix du gestionnaire, vous pourriez investir dans des produits lourdement chargés en frais.

La gestion libre

Pour les investisseurs ayant suffisamment d’assurance et de connaissances, ce système de gestion va leur permettre de faire eux-mêmes les choix d’investissement selon les divers supports. Il faudra, ici, regarder ce que chaque PER offre comme support d’investissement accessible à cette gestion pour en choisir un correspondant à son profil investisseur. Tous n’offrent pas les mêmes supports et produits.

Toutefois, il faut noter que par défaut, le système de gestion mis en place est la gestion pilotée. A l’ouverture du contrat, il faudra spécifier que vous souhaitez une gestion libre.

Obligations d’information lors de la souscription et chaque année jusqu’au déblocage

Quel que soit l’organisme à travers lequel un PER est souscrit, celui-ci a l’obligation de fournir les caractéristiques du plan au moment de l’ouverture, le fonctionnement de sa fiscalité et son mode de gestion.

Ensuite, l’organisme de gestion devra fournir, chaque année, des informations obligatoires :

- Les progrès du compte ;

- Les résultats financiers de l’investissement ;

- Les frais payés sur la période ;

- Les modalités de transfert du PER.

Durée de votre PER

Il n’y a pas de durée minimum pour un PER, mais au plus tôt on peut commencer à préparer sa retraite, au mieux c’est. C’est l’effet « boule de neige » qui se met en place. Il est donc possible de souscrire dès 18 ans, même si cela n’a guère de sens puisqu’il faut d’abord établir sa vie professionnelle et financière à cet âge-là. De même, il n’y a pas d’âge maximum pour souscrire à un PER, même si certains assureurs ont indiqué un âge limite pour souscrire à leur contrat. C’est donc un des changements notables avec l’ancien PERP qui prévoyait un âge maximum.

Qui peut bénéficier du PER ?

Toute personne de plus de 18 ans peut ouvrir un PER, peu importe son statut, salarié, travailleur indépendant, dirigeant d’entreprise ou sans activité professionnelle. Le PER permet de se constituer une épargne en vue de sa retraite. Toutefois, certains profils ont plus intérêt que d’autres à souscrire à un PER.

Les profils bénéficiant le plus du PER

La fiscalité de l’épargnant va jouer un grand rôle dans le choix du PER, plutôt qu’un autre mode d’épargne ou d’investissement. Les personnes étant soumises à un fort taux d’imposition, soit imposition supérieure à 30% (soit un revenu annuel de plus de 27 479€ pour une personne seule pour 2023), seront celles qui auront tout intérêt à souscrire à un PER à cause de son régime fiscal.

Exemple de gain sur la fiscalité

Un avantage du PER mis en avant est celui de la fiscalité, car il est possible de déduire les versements volontaires de ses revenus imposables. Voici le montant qu’il est possible de déduire selon la tranche d’imposition pour un même montant de versement volontaire :

| Montant annuel versé | Revenu pour une part fiscale* | Tranche marginale d’imposition | Gain d’impôt sur le revenu | Effort réel d’épargne |

| 3 000€ | < 10 777€ | 0% | 0€ | 3 000€ |

| 3 000€ | <27 478€ | 11% | 330€ | 2 670€ |

| 3 000€ | <78 570€ | 30% | 900€ | 2 100€ |

| 3 000€ | <168 994€ | 41% | 1 230€ | 1 770€ |

| 3 000€ | >168 994€ | 45% | 1 350€ | 1 650€ |

*Tranches d’imposition pour 2023 – Montant à multiplier par le nombre de parts fiscales (voir avis d’imposition), soit 3 parts pour un couple avec 2 enfants par exemple.

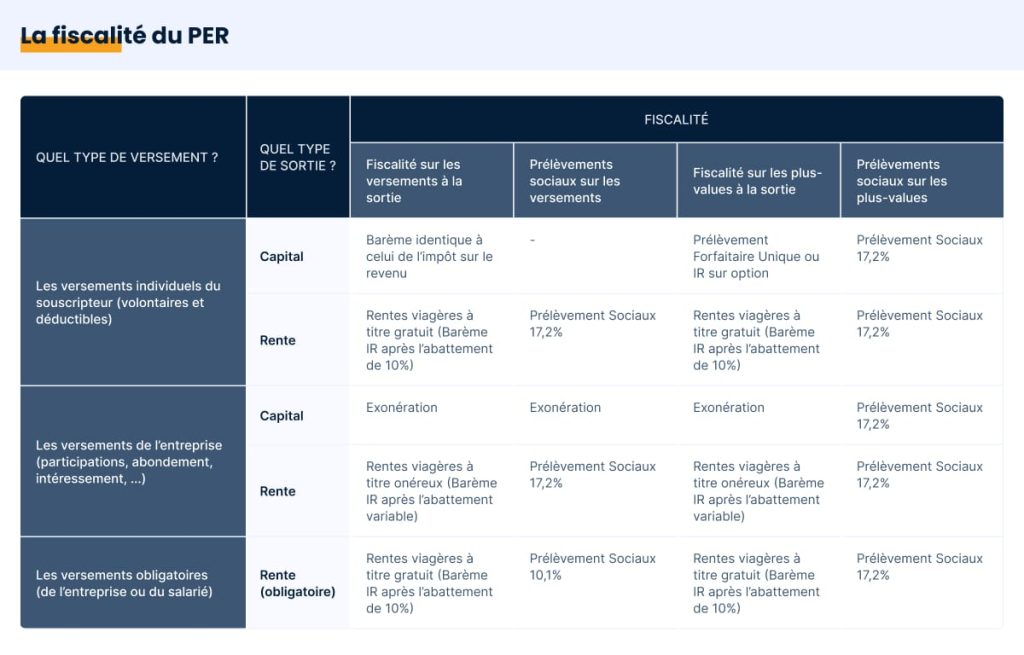

La sortie du PER : en capital ou en rente viagère ?

Au moment de débloquer son PER pour la retraite, il est possible de choisir entre deux options et ce sera précisé dans le contrat au moment de la souscription, mais il sera possible de changer au cours de la vie du contrat :

- Sortie en capital : c’est là un changement essentiel avec le nouveau PER. Cette sortie en capital, enfin possible avec la loi Pacte, peut se faire en versement unique ou en versements dits « rachats fractionnés ».

- Sortie en rente viagère : ce n’est plus la seule option avec le nouveau PER, mais elle reste un moyen d’avoir un revenu régulier tout au long de sa retraite.

Il est aussi possible de combiner capital et rente viagère.

Les avantages du PER

Avantages fiscaux du plan épargne retraite

Déduction des versements volontaires ou imposition de la rente et du capital au déblocage

Il faut noter que déduire ses versements volontaires de son revenu imposable n’est pas obligatoire. Il s’agit d’une option. Vous pouvez très bien choisir de ne pas déduire les versements au fur et à mesure des années, mais de payer des impôts au déblocage du PER, soit sur la rente viagère, soit sur le capital.

Fiscalité des versements volontaires

Si on a choisi de déduire les versements volontaires de son revenu imposable tout au long de la vie du contrat, on aura pu bénéficier de déductions relatives à la tranche d’imposition. Ainsi, si on se trouve dans la tranche d’imposition à 11%, le gain d’impôt correspondra à 11% du montant total des versements volontaires déduits du revenu imposable.

Fiscalité de la rente viagère

La rente est alors imposable au même titre que les revenus, selon le principe des rentes viagères à titre onéreux, qui tient compte de votre âge. Par conséquent, vous pourrez bénéficier d’un abattement sur la rente perçue en fonction de cet âge.

Taux d’abattement de la rente viagère en fonction de l’âge :

| Taux d’abattement de la rente viagère | Âge |

| 30% | moins de 50 ans |

| 50% | de 50 à 59 ans |

| 60% | de 60 à 69 ans |

| 70% | après 69 ans |

Exemple : pour une rente perçue de 500€

| Âge | Taux d’abattement de la rente viagère | Montant de l’abattement | Montant de la rente imposable |

| < 50 ans | 30% | 150€ | 350€ |

| de 50 à 59 ans | 50% | 250€ | 250€ |

| de 60 à 69 ans | 60% | 300€ | 200€ |

| après 69 ans | 70% | 350€ | 150€ |

Fiscalité de la sortie en capital

Si on décide d’une sortie en capital, il est alors possible d’être exonéré d’impôt sur le montant cumulé des versements volontaires qui n’ont pas été déduits. Ce montant est alors exempt d’impôt sur le revenu et de prélèvements sociaux.

Pour le capital restant, il faut le considérer comme la plus-value puisqu’il provient des intérêts générés au cours des années. Il est soumis au prélèvement forfaitaire de 30%, soit 12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux.

Pour un déblocage en N (en 2023), il est possible de demander une dispense du prélèvement forfaitaire de 30% si le revenu fiscal en N-2 (revenu fiscal de référence de 2021) est inférieur à 25 000€, ou le double pour un couple. Dans ce cas, vous paierez les prélèvements sociaux immédiatement et l’impôt sur le revenu lors de votre prochaine déclaration d’impôt.

C’est avec le gestionnaire du contrat que le meilleur choix fiscal pourra être fait afin de déterminer la solution la plus avantageuse, fiscalement, en fonction de sa situation et des projets de vie d’ici le moment de la retraite, mais aussi après.

Il est certain que le PER présente des avantages fiscaux quel que soit le choix fait, soit en abattement, soit en déduction.

Montant maximal de l’avantage fiscal selon le statut

Selon que l’on soit salarié ou indépendant, il y a des avantages fiscaux non négligeables.

Déductions possibles en fonction du statut, en choisissant le plus favorable :

| Salarié | 10% des revenus professionnels 2022 avec un maximum de 3 290€ déductible | ou | 4 114€ |

| Profession indépendante ou travailleur non salarié | 10% des bénéfices nets imposables 5BIC, BA ou BNC) de 2022 avec un maximum de 35 193€ | ou | 15% du bénéfice net imposable compris entre 1 et 8 fois le PASS (plafond annuel de la sécurité sociale), soit un maximum de 81 384€. |

Possibilité de nommer des bénéficiaires en cas de décès

Réel avantage du PER, il est possible de nommer, dans une clause plutôt flexible, des bénéficiaires du PER en cas de décès du souscripteur. Au-delà du conjoint et de ses enfants, le souscripteur peut désigner tout membre de sa famille, des amis, ou une association à but non lucratif. Les bénéficiaires peuvent être modifier au cours du contrat, tant que le bénéficiaire n’a pas accepté le bénéfice du contrat. En cela, le PER se rapproche de l’assurance-vie.

Amélioration de sa retraite avec le PER

C’est l’objectif principal du PER. Avec les réformes sur la retraite, au-delà de l’âge de départ, il faut anticiper la possibilité d’une réduction du montant des pensions dans les années futures. De plus, devenir retraité implique souvent une baisse de revenu pour beaucoup. Donc, afin de pallier des pertes de revenu, le PER est là pour combler la différence.

Transferts possibles entre PER

Il est tout à fait possible de faire des transferts depuis un PER individuel vers des PERE. De même, il est possible de transférer son épargne-retraite détenue sur les anciens produits existants avant le 1er octobre 2019 (PERP, contrat Madelin, PREFON, PERCO, COREM, CRH et article 83) vers son nouveau PER individuel.

Il est aussi possible de transférer son PER individuel vers un autre PER, l’enveloppe étant identique, seules les modalités étant spécifiques.

Débloquer son épargne avant la retraite

Si le moment évident de départ à la retraite est ce qui permet le déblocage du PER, il est aussi possible de le débloquer avant la retraite, dans des conditions bien précises :

- En cas de décès du conjoint (marié ou pacsé) ;

- En cas d’invalidité du souscripteur du PER ou de son conjoint (marié ou pacsé) ;

- A l’expiration des droits à l’assurance-chômage ;

- En cas de surendettement du souscripteur du PER, la Commission de surendettement faisant la demande de déblocage ;

- S’il y a cessation d’activité non salariée par suite d’un jugement de liquidation judiciaire ;

- Ou pour l’acquisition de sa résidence principale par le souscripteur du PER.

En dehors de ces cas, il n’est pas possible de débloquer le PER par anticipation.

Les inconvénients du PER

Epargne bloquée sur une longue période

Il apparait que le PER bloque une somme d’argent substantielle jusqu’au moment de la retraite, sauf les cas de déblocage anticipé énoncés. Cela en fait un investissement illiquide.

Peu intéressant pour les taux marginaux d’imposition

Il faut arriver à un certain niveau de revenu pour que les déductions fiscales commencent à être intéressantes. Si votre TMI est inférieur à 30% de taux d’imposition, il est peu intéressant, fiscalement, d’opter pour un PER comme mode de placement.

Imposition au déblocage

Si on choisit une imposition au déblocage, le capital perçu est lourdement taxé à 30%. La rente viagère est imposable à l’impôt sur le revenu même si elle bénéficie d’abattements.

Comment transférer son PER ?

Dans son esprit d’unification et de simplification, la loi Pacte a prévu la possibilité de transférer l’épargne accumulée d’un PER à l’autre. Les modalités de transfert sont fixées par la loi.

Les modalités de souscription du PER

Il faut d’abord souscrire à un PER nouvelle formule, puis :

- Envoyer un courrier au gestionnaire de l’ancien PER en demandant le transfert.

- L’organisme gérant l’ancien contrat a trois mois pour vous informer du montant du transfert. Il s’agit du cumul des versements volontaires et des intérêts générés, montant auquel sont déduits les frais de transfert.

- Une fois la valeur de votre contrat reçue, vous avez un mois pour renoncer à ce transfert. Sans renonciation, l’organisme devra transférer les fonds sous un délai d’un mois au plus.

Cette procédure prend environ 5 mois. Votre nouveau gestionnaire peut aussi vous proposer une procédure simplifiée dans laquelle il s’occupera de tout et le délai de transfert peut être écourté.

Des anciens produits vers le PER individuel

Par suite de la loi Pacte, il est possible d’effectuer le transfert des produits d’épargne-retraite existants avant le 1er octobre 2019 vers un PER individuel. Si ces produits étaient détenus depuis moins de 10 ans, il est possible que des frais soient appliqués dans une limite de 5% maximum de l’épargne réalisée.

Du PER individuel vers un autre PER

Toute épargne réalisée sur un PER individuel peut être transférée vers tout autre PER. Aucun frais ne sera applicable si le PER est détenu depuis au moins 5 ans. Si la détention du PER est inférieure à 5 ans, les frais de transfert pourront représenter jusqu’à 1% maximum du montant total épargné.

D’une assurance-vie vers un PER

Depuis le 1er janvier 2023, il n’est plus possible de transférer son assurance-vie vers un PER.

A savoir : en cas de décès du titulaire

Le décès du souscripteur induit automatiquement la clôture du PER. Dans ce cas, si aucun bénéficiaire n’a été désigné, ce sont les héritiers qui recevront la somme épargnée, soit sous forme de rente, soit en capital.

Si le PER a été constitué sous la forme d’un compte titres, celui-ci sera intégré à la succession. Dans le cas d’un contrat d’assurance de groupe, les montants épargnés iront aux bénéficiaires désignés dans le contrat.

Toutefois, il y a une distinction faite selon l’âge auquel survient le décès :

- Avant 70 ans : un abattement fiscal de 152 500€ sur les sommes versées sur le contrat est prévu. Toute somme au-delà est soumisse aux droits de succession.

- Après 70 ans : l’abattement fiscal est limité à 30 500€ sur les sommes versées sur le contrat. Les sommes au-delà de ce montant sont soumises aux droits de succession.

Rappel des risques associés aux unités de comptes

Investir en unités de compte comporte toujours un risque qui est celui de perdre partie ou totalité du capital, contrairement à une épargne en fonds euros qui garantit le capital investi. Plus le potentiel de rendement

Toutefois, un placement en unités de compte est à considérer sur le long terme. Pour être rentable, un PER doit être souscrit pour du long terme. Aussi, si un marché vient à s’effondrer, d’ici l’échéance de la retraite, ce marché aura eu le temps de se rétablir et le PER de comptabiliser des gains conséquents.

C’est pour cela qu’il est important de considérer votre âge à l’ouverture du PER. Si la retraite est encore très loin, des investissements audacieux peuvent se faire en vue d’obtenir des gains importants grâce aux unités de compte. Puis, plus l’âge de la retraite approchera, donc le moment de débloquer votre PER, plus il sera prudent de réduire le risque en s’éloignant de ces unités de compte pour favoriser les fonds en euros et assurer un capital.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).