Investir 20 000 à 50 000 euros – Cette somme implique de votre part une démarche qui exige de la réflexion. Votre stratégie d’investissement doit s’aligner à vos objectifs financiers et votre profil de risque. Mais après avoir dit ça, par où commencer ?

Vous pourriez être tenté par les potentiels rendements élevés des marchés boursiers, ou peut-être préférez-vous des placements financiers plus sages… Dans cet article, je vous propose mes idées pour cette somme d’argent, avec pour objectif un bon rendement et la diversification de votre portefeuille pour réduire les risques.

Budget de 20 000 à 50 000 euros : où investir son argent ?

Avec un budget de 20 000 à 50 000 euros, la décision d’investir dépend de plusieurs facteurs, notamment vos objectifs financiers à court, moyen et long terme, votre tolérance au risque, votre situation financière actuelle et vos besoins en liquidité.

-

Si vous avez une tolérance au risque plus élevée et un horizon de placement à long terme, investir est une option intéressante. Les investissements peuvent inclure :

- investir en bourse (actions, obligations, ETF via un PEA) ;

- de l’immobilier (crowdfunding, SCPI ou même locatif) ;

- ou d’autres véhicules d’investissement comme de la cryptomonnaie.

-

Si vous avez une faible tolérance au risque, pensez alors à :

- des comptes à terme (CAT) ;

- ou encore des assurances-vie avec des produits peu risqués

Dans ce cas, vous réduirez vos risques mais également vos rendements. Bien entendu, le plus souvent c’est un mix de tout cela : selon votre aversion au risque, vos projets et les horizons d’investissements.

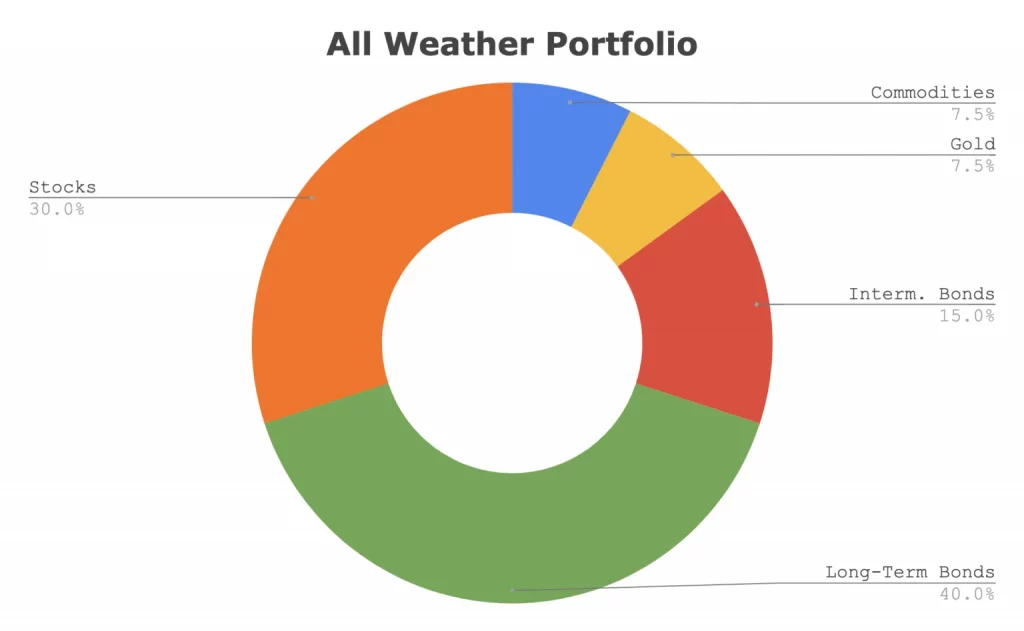

Par exemple, vous pouvez vous construire des portefeuilles similaires au « All Weather Portfolio » de Ray Dalio, dont l’objectif est d’être le plus résilient possible dans toutes les phases d’un cycle économique :

- 40 % en obligations long terme ;

- 30 % en actions ;

- 15 % en obligations intermédiaires ;

- 7,5 % en matières premières ;

- 7,5 % en or.

Avant d’investir : rappel sur l’épargne de précaution

Avant de vous lancer dans l’investissement, vous devez obligatoirement vous assurer de disposer d’une épargne de précaution, un fonds d’urgence en cas d’imprévus ou de pépins. Pour calculer le montant de cette épargne de précaution, considérez :

- Le montant de 3 à 6 mois pour vos charges courantes selon votre situation. Ces charges incluent toutes les dépenses nécessaires à votre quotidien (loyer, mensualité de votre prêt immobilier, achats alimentaires et autres dépenses essentielles) ;

Si après avoir constitué votre épargne de précaution, vous avec moins de 20 000 euros disponibles, je vous invite à lire cet article “Où investir 10 000 euros ? 3 stratégies d’investissement”.

Quels sont les meilleurs investissements pour investir 20 000 à 50 000 euros ?

Si vous débutez, sachez qu’il n’y a pas de « meilleur investissement » car le choix optimal varie en fonction du profil et des objectifs de chaque investisseur. Si votre objectif est de placer de 20 000 à 50 000 euros en 2024, voici une sélection d’options qui devraient vous intéresser.

La Bourse est un très bon socle pour votre portefeuille

Pourquoi acheter des actions ?

Pour investir 20 000 à 50 000 euros, vous pouvez allouer une partie de votre portefeuille aux actions. En achetant une action, vous détenez une part d’une entreprise. En tant qu’actionnaire, vous bénéficiez non seulement de son potentiel de croissance mais aussi de la possibilité de percevoir des dividendes.

Ce type d’investissement porte un niveau de risque et des rendements potentiellement élevés, étroitement liés à la performance des entreprises choisies.

Investir dans des actions est généralement recommandé sur une période de 8 à 10 ans minimum. En effet, les marchés peuvent connaître des périodes de volatilité à court terme, mais une stratégie d’investissement à long terme vous permet de lisser le risque.

Pour optimiser vos chances de succès, diversifiez votre portefeuille d’actions afin de réduire le risque.

PEA ou CTO pour acheter des actions ?

L’achat d’actions à travers un Plan d’Épargne en Actions (PEA) ou un Compte-Titres Ordinaire (CTO) est à mon sens très intéressant, bien que les deux aient des qualités différentes. Le premier optimise vos investissements boursiers tandis que l’autre vous octroie une plus grande liberté :

- Le PEA est une enveloppe d’investissement réglementée et plafonnée qui donne lieu à des avantages fiscaux. Après cinq ans de détention, les gains réalisés au sein de votre PEA sont exemptés d’impôt sur le revenu (IR) ;

- Le CTO, de son côté, offre une flexibilité plus grande en permettant l’investissement dans des actions du monde entier sans limitation géographique. Toutefois, vous ne bénéficierez pas des mêmes avantages fiscaux que le PEA (plus-values taxées au PFU à 30%).

À titre personnel, je dispose des deux enveloppes d’investissement pour avoir accès à tous les produits sans limitation. Mais si je devais débuter sur un seul de ces supports, je choisirais le PEA pour son optimisation fiscale. Cependant, avec votre Plan d’Épargne en Actions, vous pouvez seulement investir dans des actions européennes, donc pas forcément dans tout ce que vous souhaitez : exit les grandes actions américaines (Amazon, Google et autres GAFAM par exemple).

Les ETF éligibles au PEA, une solution pertinente ?

En ouvrant un PEA, vous pouvez également investir une partie de vos 20 000 à 50 000 euros dans des ETF qui répliquent fidèlement les performances d’un indice boursier spécifique, d’un secteur économique, ou encore d’une matière première.

Ces produits financiers vous donnent l’opportunité de diversifier votre portefeuille de manière simple et efficace, en vous exposant aux marchés mondiaux (par exemple l’indice MSCI World).

Les ETF sont appréciés pour :

- La diversification facile ;

- Leur liquidité ;

- Leur faible frais de gestion ;

- Le tout en un seul produit et achat.

De plus, les trackers performent mieux que 90 % des fonds d’investissements !

Le niveau de risque et les rendements potentiels d’un ETF varient en fonction de l’indice qu’il suit. Par exemple :

- Un ETF qui suit le CAC 40 sera influencé par la performance globale des entreprises cotées sur la Bourse de Paris ;

- Un ETF spécialisé dans les technologies pourrait réagir différemment aux évolutions du marché.

Malheureusement, le choix d’ETF éligibles au PEA est limité. Je vous invite à lire mes dernières sélections de trackers pour PEA !

Les obligations pour le moyen terme

Une obligation est une dette que contracte une entreprise privée ou un État. En tant qu’investisseur, vous devenez un créancier de l’émetteur, ce qui vous donne droit à des paiements d’intérêts réguliers (le coupon), ainsi qu’au remboursement à l’échéance du titre.

Le risque associé aux obligations varie considérablement selon la santé financière de l’émetteur de l’obligation :

- La dette émise par de grandes entreprises solides est considérée comme moins risquée, avec un rendement plus faible ;

- Au contraire une entité avec un santé financière plus fragile donnera lieu à des rendements plus élevés pour compenser un risque plus important.

En matière de durée, les obligations sont des investissements pouvant aller de quelques heures à littéralement 100 ans. Je vous recommande d’investir dessus à un horizon minimum de quelques années.

L’immobilier locatif : achat d’un lot de places de parking ou d’un appartement

L’immobilier locatif via l’acquisition d’un bien, qu’il s’agisse d’un lot de places de parking ou d’un appartement peut se révéler être un investissement judicieux à long terme, avec des horizons de plus de 10 ans.

Si votre profil de risque est modéré et que vous recherchez un rendement solide, envisagez l’achat d’un lot de places de parking. Pour un investissement de 20 000 euros, vous pourriez acquérir des places dans un même et unique secteur où la demande est forte (avec une location quasi constante). Pensez centre-ville, proximité de gares ou d’hôpitaux, où la rareté de l’espace garantit un taux d’occupation élevé.

Autre possibilité : lever de la dette pour acheter plus gros, comme un ou plusieurs appartements.

Par exemple, avec 50 000 euros, vous pouvez acheter sur 4 biens avec 10 000 € d’apport par bien et 10 000 euros de réserve. Certes, le coût varie selon la localisation mais l’achat de ce type de bien représente une possibilité à considérer car votre somme peut servir d’apport. Les villes universitaires ou métropoles en plein essor offrent une grosse demande locative.

Investir une partie de votre argent dans le crowdfunding Immobilier

Avec un budget de 20 000 à 50 000 euros, vous pouvez diversifier en partant sur plusieurs projets de crowdfunding immobilier. Il vous permet de financer collectivement des projets immobiliers portés par des promoteurs ou des marchands de biens

Les rendements potentiels proposés sont très bons (environ 10 % par an) mais le niveau de risque est élevé (retard, défaut du porteur de projet). Pour réduire ces risques, l’essentiel est de :

- Répartir vos investissements :

- Sur 20 à 30 projets différents ;

- Sur 2 à 5 plateformes différentes ;

- Investir entre 10 et 20 % maximum de votre capital financier.

Si vous vous lancez dans le crowdfunding immobilier, vous devrez être prêt à immobiliser votre capital pendant une période minimale de 3 à 5 ans. En effet, c’est un investissement illiquide, c’est-à-dire que pour récupérer les sommes investies, il faudra attendre le dénouement du projet financé !

Une alternative ? Le crowdfunding Énergies Renouvelables (EnR)

Le crowdfunding EnR, c’est un moyen de financement de projets de production d’énergie renouvelable (photovoltaïque, éolien, etc.). Cela vous permet de participer à votre manière à la transition écologique.

Les rendements ont fortement augmenté, passant de 4 à 6 % en 2022 à 6,5 à 8,5 % en 2024. De plus, les plateformes de crowdfunding EnR sont très accessibles avec des tickets d’entrés de 10 à 100 €. Par exemple :

- Enerfip, leader européen du crowdfunding des énergies renouvelables (7,08 % de performance moyenne annuelle en 2023) ;

- Lendosphere, la deuxième plateforme de crowdfunding en France, avec un très bon portefeuille de projets (7,17 % de performance moyenne annuelle en 2023).

Ces plateformes offrent non seulement une diversification sectorielle mais aussi un niveau de risque potentiellement plus faible que le crowdfunding immobilier.

Liste complémentaire d’investissements pour 20 000 à 50 000 euros

Un bon budget pour les SCPI ?

Nous vous expliquions dans un précédent article qu’avec un budget de 10 000 euros, il n’était pas forcément judicieux de se lancer dans les SCPI. Cependant, avec 20 000 à 50 000 euros, les choses sont différentes.

L’attrait principal de la SCPI réside dans sa capacité à offrir un investissement immobilier passif, et de percevoir des revenus locatifs sans les tracas de la gestion des propriétés. Il sera important de diversifiez votre allocation en optant pour des SCPI investissant dans :

- Différents types de biens (bureaux, commerces, logements) ;

- Des zones géographiques variées, y compris à l’international.

Pour faire votre choix, vous devez prendre en compte son historique de performance, sa stratégie d’investissement et la structure de ses frais. De plus, vous pouvez trouver des SCPI sans frais d’entrée et avec un ticket d’entrée relativement bas.

Un peu de cryptomonnaie ?

Pour investir 20 000 à 50 000, il est possible de se lancer dans les cryptomonnaies, des monnaies numériques décentralisées qui reposent sur la technologie blockchain (un concept et un fonctionnement indispensable à connaitre pour comprendre suffisamment dans quoi vous investissez). De manière générale, c’est un investissement à court ou moyen terme.

Depuis quelques années maintenant, la cryptomonnaie attire un nombre croissant d’investisseurs car certains ont connu des gains extraordinaires. Cependant, ces succès sont la contrepartie d’une volatilité tout aussi extrême. Les fluctuations journalières peuvent parfois atteindre des pourcentages à deux chiffres, à la hausse comme à la baisse

La cryptomonnaie peut être une classe d’actifs pour un petit pourcentage de votre portefeuille. Considérez une allocation prudente de 5 % de votre budget, en privilégiant par exemple des cryptomonnaies bien établies comme le Bitcoin ou l’Ethereum.

La souplesse de l’assurance-vie

Avec un budget de 20 000 à 50 000 euros, vous pouvez également opter pour une assurance-vie.

Ce véhicule d’investissement est très polyvalent puisqu’il faut le voir comme une enveloppe dans laquelle vous mettez ce que vous voulez. Il vous permet de bénéficier d’une fiscalité allégée, particulièrement après huit ans de détention, où les gains peuvent bénéficier d’un abattement annuel.

Lorsque j’évoque la souplesse de l’assurance-vie, c’est aussi parce qu’il existe deux types de gestion : libre ou pilotée. Si la première vous « oblige » à choisir et suivre pas vous-même les actifs sélectionnés, la seconde option est très intéressante pour les investisseurs ne souhaitant pas y consacrer trop de temps (même si les frais de gestions sont logiquement plus élevés qu’en gestion libre).

Linxea est une bonne assurance-vie si vous optez pour la gestion libre.

De plus, c’est une solution qui vous permet de diversifier et répondre aux problématiques de la plupart des profils de risque plus ou moins important :

- Pour les plus sages, vous pouvez opter pour des fonds en euro, des fonds obligataires ou des SCPI. Votre capital est garanti sur les fonds euros et vous profitez d’un rendement annuel, certes bas, mais avec un risque faible ;

- Pour de plus hauts rendements potentiels, il est possible d’investir dans des unités de comptes ‘UC) plus risqués comme des fonds actions, des actions ou des obligations à haut rendement et plus de risques, vous pouvez dynamiser votre assurance-vie. Par exemple :

- Vous pourrez mixer à souhait ces deux possibilités pour personnaliser le niveau de risque que vous acceptez de prendre.

Que penser des investissements « plaisirs » (vin, montre, art, etc.) ?

Avec un budget initial de 20 000 à 50 000 euros, et si vous êtes connaisseur et/ou passionné par certains domaines spécifiques ou de niche, vous pouvez acquérir des actifs de valeur et diversifier par la même occasion vos placements.

Cependant, entrer dans ces marchés spécialisés requiert des connaissances approfondies ou l’accompagnement d’experts. Si ce n’est pas le cas, rebroussez chemin directement !

Les investissements exotiques comportent des risques et des rendements variables et sont souvent liés à des tendances de marché.

Quels sont les meilleurs moyens d’épargner vos 20 000 ou 50 000 euros ?

Les livrets d’épargne réglementés

Les livrets d’épargne réglementés comme le Livret A et le Livret de Développement Durable et Solidaire (LDDS) offrent une solution d’épargne sûre et facilement accessible (via sa banque par exemple).

Ces instruments d’épargne se caractérisent par :

- Leur garantie de capital et leur liquidité : vous pouvez retirer votre argent à tout moment sans pénalité ;

- Ils bénéficient d’une fiscalité favorable : les intérêts générés chaque année sont exempts d’impôt sur le revenu et de prélèvements sociaux.

À noter que pour optimiser le rendement de vos 20 000 ou 50 000 euros, je vous invite fortement à diversifier vos options d’épargne au-delà de ces livrets, par exemple dans un PEE ou un PER.

L’assurance-vie avec un profil de risque bas

L’assurance-vie peut être outil d’épargne, par exemple en optant pour des options peu risquées comme les fonds en euros. Ces fonds, dont le capital est garanti, offrent une certaine sécurité, avec cependant des rendements bas. Il faudra comparer les performances d’une telle assurance-vie avec celles d’un livret réglementé (entre 2 et 3 %).

La force de ces livrets réglementés est qu’il n’y a aucune gestion nécessaire de votre part et que l’argent déposé est liquide. C’est aussi ce qu’une assurance-vie en gestion pilotée vous offre, dans la mesure où vous déléguez la répartition de votre argent à des gestionnaires professionnels qui vont l’orienter vers des supports diversifiés et adaptés au niveau de risque que vous avez choisi.

Yomoni, et Nalo sont des pistes intéressantes si vous optez pour la gestion pilotée.

En résumé : comment bien investir de 20 000 à 50 000 euros ?

Pour bien investir 20 000 ou 50 000 euros, vous devez avoir une approche réfléchie et adaptée à votre situation financière et à votre appétit pour le risque. La bonne nouvelle, c’est qu’avec cette somme, l’éventail des options d’investissement est large et varié !

- Pour les plus à l’aise avec le risque, vous pouvez dynamiser votre portefeuille avec des investissements boursiers ou immobiliers à hauts rendements et risqués/volatils ;

- Pour les moins à l’aise, privilégiez majoritairement des investissements moins risqués et potentiellement moins rémunérateurs (ETF, assurance-vie, etc.)

Finalement, c’est la part que vous mettrez pour chaque type d’investissements qui fera la différence. Faites en sorte que votre portefeuille soit à l’image de votre profil.

Avant de vous lancer, pensez bien à ouvrir un PEA/assurance-vie afin de profiter le plus rapidement possible des avantages qu’ils vous offrent.

Quelques règles à suivre dans tous les cas :

- Conservez absolument une épargne de précaution avant d’investir ;

- N’investissez que de l’argent que vous pouvez vous permettre de perdre ;

- N’oubliez pas de diversifier car c’est la clé pour lisser les risques ;

- Lances-vous uniquement dans des investissements que vous comprenez !

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).