Crowdfunding immobilier & investisseurs étrangers – La France a la réputation d’avoir un secteur immobilier particulièrement solide et résilient. C’est d’ailleurs ce qui confère un attrait particulier à l’immobilier français en général, et particulièrement au crowdfunding immobilier en France, car il est à la foisrémunérateur et a un taux de perte faible.

Cette opportunité attire des investisseurs étrangers (principalement francophone) ou des Français résidant fiscalement à l’étranger, qui recherchent des rendements importants avec un produit d’investissement de qualité. Nous allons le voir, les investisseurs étrangers, de manière générale sont les bienvenues.

Cet article sera l’occasion de voir si les plateformes d’investissements sont ouvertes aux Français à l’étranger, aux étrangers, mais aussi à certains cas particuliers (US-Person par exemple). Dans le cadre de cet article, j’ai échangé avec plus de 20 plateformes pour connaître leur politique exacte et je vais vous retranscrire cela dans cet article.

Quelques rappels sur le crowdfunding immobilier français

Le crowdfunding immobilier est le financement participatif de dette de projet immobilier, que ce soit pour des projets de construction, de rénovation immobilière, d’extension ou encore de lotissement.

Un promoteur ou un marchand de biens qui souhaite faire financer une partie ou la totalité de son projet va le proposer aux plateformes. Elles vont en évaluer les qualités et le proposer aux investisseurs si ce dernier présente les garanties nécessaires. Le plus souvent, la plateforme se rémunère en prenant un pourcentage de la somme financée et des frais de gestions annuels.

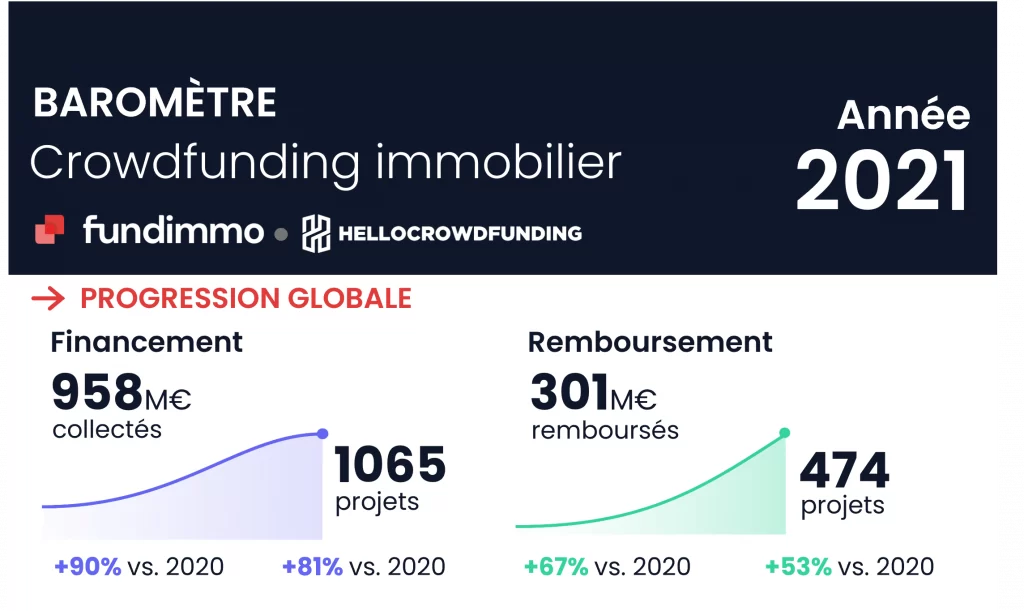

Le crowdfunding immobilier a battu tous les records en 2021. Il a permis de récolter 958 millions d’euros (+35%) avec un rendement moyen brut à 9,21 % et des taux de défauts très bas de 0,09%.

Si vous souhaitez plus d’information, je vous invite à lire l’article sur le sujet.

Les investisseurs étrangers peuvent-ils investir en crowdfunding immobilier ?

Je vais vous annoncer une bonne nouvelle. Globalement, les investisseurs étrangers et Français résidents fiscaux à l’étranger sont acceptés par les plateformes de crowdfunding immobilier avec quelques exceptions.

Cela est d’autant plus vrai pour les plateformes utilisant les solutions MangoPay ou LemonWay, qui sont, dans ce cas, responsable des aspects réglementaires. La liste de pays accepté est très longue et sauf quelques exceptions, vous pourrez probablement investir sur les plateformes de crowdfunding immobilier en France.

Il faudra un compte en Banque en Union européenne pour profiter d’un maximum de plateformes, je soupçonne que cela soit une obligation (réglementation anti-blanchiment), mais que seulement quelques plateformes me l’aient communiqué. Si vous résidez hors d’Europe, je vous invite à vous tourner vers des néo-banques qui pourront vous proposer un IBAN européen.

Les exceptions concernent principalement les US-Person et les résidents et personnes originaires des pays sous sanction.

Quelques exemples de personnes pouvant investir

Les cas sont extrêmement nombreux, je vais prendre quelques exemples de profils récurrents sur le blog :

- Les Belges, les Suisses, les Québécois qu’ils vivent dans leur pays d’origine ou en France

- Les Français vivants au Luxembourg, en Suisse ou dans la plupart des pays du monde

Plus globalement, une très grande partie de la population mondiale vivant dans leur pays ou vivant en France pourra investir.

Il faudra un compte bancaire en Europe et potentiellement traduire vos documents officiels, notamment pour les langues avec un alphabet non latin

Mais vous serez les bienvenues et vous pourrez profiter de cette excellente opportunité d’investir dans des projets de crowdfunding immobilier en France.

Cas des US-Person

Les US-Person sont les citoyens américains :

- toute personne née aux USA

- toute personne ayant un parent américain

- toute personne naturalisée

Ces personnes sont soumises à des réglementations fiscales particulières. Elles nécessitent des déclarations supplémentaires pour les plateformes qui acceptent ce type de personne. Certaines plateformes se montrent réticentes à l’idée d’accepter les US-Person. Cependant, nous le verrons, certaines plateformes acceptent volontiers ces contraintes supplémentaires.

Les pays sous sanction

Malheureusement, si vous êtes originaires ou résidents d’un pays qui subit des mesures de sanctions économiques et politiques internationales, il y a très peu de chance que vous trouviez une plateforme vous acceptant. Elles doivent se conformer à ses interdictions comme toutes les autres entreprises.

Parmi les pays sous sanction, je peux citer en octobre 2022 :

- La Russie

- La Biélorussie

- La Corée du Nord

- et bien d’autres (Iran, Irak, Soudan, Syrie, Venezuela, Yémen …)

Découvrez mes analyses de projets

Je partage très régulièrement des analyses et descriptifs de projets. Pour avoir accès à ces analyses, je vous invite à rejoindre le canal Telegram de la communauté.

Quelle sera l’imposition pour les investisseurs étrangers ?

Les résidents français sont souvent soumis à un prélèvement à la source de 30 % (PFU / Flat Tax). Les résidents étrangers ne subissent pas cette imposition et ne sont généralement pas prélevés à la source. Le plus souvent, ils reçoivent l’intégralité des intérêts bruts.

Cependant, c’est à leur charge de déclarer les revenus reçus dans leur pays de résidence fiscale. Pour connaître les impacts fiscaux de ces investissements, il faut donc vous renseigner auprès de votre pays de résidence pour y connaître la politique de taxation des revenus mobiliers générés en France.

Certaines plateformes, comme Baltis, appliquent pour certains pays un prélèvement de 10 % en vertu de conventions fiscales, mais cela semble marginal.

Je rappelle aux résidents fiscaux français qui liraient cet article, vous pouvez optimiser la fiscalité du crowdfunding immobilier grâce au PEA-PME.

Liste des plateformes et des restrictions

Voyons maintenant quelles seront les plateformes qui vont vous permettre d’investir. La quasi-intégralité des plateformes propose aux investisseurs de nationalités étrangères et résident fiscaux étrangers de pouvoir investir. Par contre, le choix est beaucoup plus limité pour les « US-person ».

J’ai contacté plus de 20 plateformes, voici les résultats :

| Plateforme | Invest. mini. | Investisseurs étrangers | Condition particulière | US-Person | Partenariat |

| Immocratie | 1 000 € | Oui | Banque en Union Européenne | Oui | Partenaire sans bonus |

| Lymo | 100 € | Oui | Oui | ||

| Upstone | 100 € | Oui | Oui | ||

| WeShareBonds | 50 / 1 000 € | Oui | Oui | ||

| Baltis | 1 000 € | Oui | Banque en Union Européenne | Non | 100 € / 1er Investissement |

| ClubFunding | 1 000 € | Oui | Non | 100 € / 1er Investissement | |

| Raizers | 1 000 € | Oui | Non | 100 € / 1er Investissement | |

| Citesia | 1 000 € | Oui | Espace économique européen | Non | 50 € / 1er investissement |

| Homunity | 1 000 € | Oui | Non | Contenus exclusifs | |

| La Première Brique | 1 € | Oui | Non | 1,1 % de rendement supplémentaire | |

| Les entreprêteurs | 20 € / 100 € | Oui | Non | 20 € pour 1 000 € investis | |

| Monego | 1 000 € | Oui | Non | ||

| Anaxago | 1 000 € | Oui | Non | ||

| Koregraph | 2 000 € | Oui | Banque en Union Européenne | Non |

|

| MyCapitalImmo | 100 € | Oui | Alphabet Latin ou Traduit | Non | |

| Finple | 1 000 € | Oui | Non | ||

| WiSEED | 100 € | Oui | Non | ||

| BeeForDeal | 1 000 € | Oui | Banque en Union Européenne | Non | |

| FundImmo | 1 000 € | Oui | Non | ||

| Mahana Capital | 1 000 € | Oui | Non | ||

| WeeXimmo | 1 000 € |

|

|

|

| Plateforme | Invest. mini. | Résidents fiscaux étrangers | Conditions | US-Person | Partenariat |

| EnerFip | 10 € | Oui | Nationalité Française uniquement ? | Non | 25 € pour 100 € investi |

| Lendosphere | 100 € | Oui | Non | 30 € pour 500 € investi | |

| Lumo | 25 € |

Quelques informations générales supplémentaires :

- Les résidents et personnes originaires de pays soumis à des sanctions internationales ne pourront malheureusement pas investir

- Je soupçonne qu’un compte en banque en Union européenne soit obligatoire, mais je n’ai pas de certitude.

Certaines plateformes ne m’ont simplement pas répondu malgré 2 à 3 emails et une relance par appel téléphonique, c’est pour cela que certaines cases ne sont pas remplies.

Mes avis sur les plateformes

Si vous n’êtes pas une « US Person », votre choix est très large, j’ai fait un article avec les meilleures plateformes de crowdfunding, il est mis à jour périodiquement.

Si je dois faire un top 4 qui balaye différentes typologies de projets, je choisirai :

- ClubFunding, un indispensable quand on fait du crowdfunding immobilier, propose principalement des marchands de biens

- Baltis, pour ses projets de qualité, principalement de marchands de biens

- Homunity, pour des projets de promoteurs immobiliers.

- La Première Brique, pour l’accessibilité (1€ minimum) et des projets de marchands de biens à haut rendement (rendement = risque)

L’impact de la hausse des taux (octobre 2022)

Nous sommes dans un moment délicat puisque la hausse des taux vient impacter fortement l’immobilier qui commence à souffrir :

- Diminution du pouvoir d’achat des acheteurs particuliers et difficultés à obtenir un crédit

- Augmentation des coûts de crédit pour les investisseurs professionnels et institutionnels

Le premier point va rendre la commercialisation plus difficile, les projets avec une forte commercialisation seront à privilégier . Il faudra faire attention à la qualité de cette précommercialisation une offre ou un compromis avec condition suspensive de financement deviennent plus fragile qu’auparavant.

L’augmentation des coûts de crédit pour les institutionnels va leur imposer de changer de stratégie. Les biens « premium » vendus à des taux de capitalisation/rendement assez bas vont faire l’objet de négociations afin que ces institutionnels s’y retrouvent. La sélection de ce type de projet devra être très rigoureuse.

Globalement, dans cette période difficile, il faudra adapter sa stratégie afin de réduire les risques. Je rappelle que je propose des descriptions de projets qui prennent en compte ces critères sur le canal Telegram.

Un dernier point

Comme nous avons pu le voir dans cet article, le crowdfunding est très accessible aux étrangers et aux Français qui résident à l’étranger. Il n’est pas encore très connu à l’extérieur de nos frontières, mais il y a fort à parier que si cela vient à se faire connaître, nous aurons une rude concurrence.

En effet, pour ces investisseurs étrangers, le crowdfunding immobilier peut apporter des éléments importants à leurs portefeuilles financiers :

- une exposition à l’euro

- une exposition indirecte à l’un des marchés immobiliers les plus solides du monde

- un rendement entre 9 et 11 %

Je pense que cela sera un axe de développement de nos plateformes françaises. L’arrivée du PSFP (Prestataire de Services de Financement Participatif) fin 2023 au plus tard va permettre aux plateformes d’étendre leurs activités et faire leurs promotions au-delà de nos frontières françaises. En effet, le PSFP leur permettra d’exercer partout en Europe, et les ambitions de certaines plateformes sont très importantes (ClubFunding en tête).

Disclamers

Cet article contient des liens d’affiliations et certaines des plateformes évoquées sont des partenaires d’Investissements Faciles.

De plus, l’investissement en crowdfunding présente des risques de perte en capital et d’illiquidité. Il est important de faire ses propres recherches et de diversifier ces investissements.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).