Homunity est l’un des leaders du crowdfunding immobilier en France, et le plus gros acteur spécialisé dans le financement de promoteurs. Dans cet article, je vais vous donner mon avis sur Homunity en 2024, analyser pour vous le fonctionnement de la plateforme, et mettre en avant ses points forts et ses axes d’améliorations possibles. Nous regarderons aussi l’avis général des utilisateurs de la plateforme.

Nous prendrons le temps de revenir sur le partenariat d’Homunity avec Boursorama qui vous permet une souscription facilitée directement depuis Boursorama, notamment au travers du PEA-PME. Nous aborderons également les difficultés rencontrées par les projets de promotions qui risquent d’impacter fortement vos investissements dans les prochains mois.

Mon avis sur la plateforme de crowdfunding Homunity en 2024

En 2024, mon avis sur Homunity est plutôt positif : c’est une plateforme de financement participatif sérieuse qui vous propose des projets de promotion intéressants. Certes, ce n’est pas la plateforme qui vous permettra de diversifier vos investissements dans des projets immobiliers variés, mais c’est un acteur expert de son domaine.

Si vous recherchez des projets de promoteur en crowdfunding immobilier, et que votre budget vous permet de mettre 1 000 € par investissement, alors Homunity est souvent le nom qui revient le plus souvent.

Mon avis se base sur l’ensemble des performances d’Homunity depuis son lancement, et pas uniquement sur les difficultés que la plateforme peut rencontrer aujourd’hui à cause des conditions difficiles du marché immobilier. Pour autant, je ne vais pas esquiver cette question qui est primordiale pour cerner les risques autour des projets proposés.

La plateforme dispose de 2 atouts majeurs :

- Son partenariat avec Boursorama qui lui offre une visibilité et facilite la vie des investisseurs ;

- La qualité de présentation de ses projets, avec un document apportant un bon compromis informations apportées/lisibilité.

Points forts

- Une expérience utilisateur agréable

- Partenariat avec Boursorama pour investir au travers du PEA-PME…

- Adossement à Tikehau Capital

- Description de projet soignée

- Taux de défaut et de retard corrects (10,39 %)

- Qualité des projets

Points faibles

- Investissement de 1 000 € minimum

- … limité par le manque de réactivité de Boursorama

- Un service client à améliorer

- Un rendement moyen en dessous de la moyenne

- Une offre concentrée sur les promoteurs immobiliers

- Investissement illiquide (bloqué 12 à 36 mois)

- Risque de perte en capital

Globalement, mon avis sur la plateforme de crowdfunding immobilier Homunity est positif, même si j’émets quelques réserves. Avant d’avancer, sachez que vous pouvez profiter de notre partenariat avec Homunity : des bonus exclusifs (accès privé).

En vidéo : mon avis Homunity pour l’année 2024

Pour les investisseurs les plus pressés, voici mon avis sur Homunity en 2024 au format vidéo Youtube. N’oubliez cependant pas une chose : si l’article de mon avis sur la plateforme est mise à jour régulièrement et évolue (mai 2024), ce n’est pas le cas de cette vidéo qui est plus une photographie de mon expérience d’investisseur à un instant T.

L’avis de la communauté des investisseurs Homunity en 2024

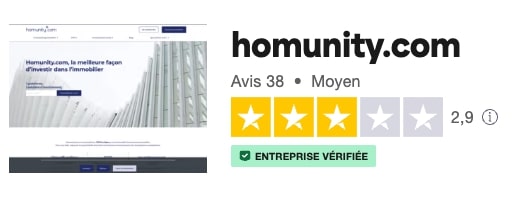

Globalement, les avis de Homunity sont bons sur Google. En mai 2024, les investisseurs gratifient la plateforme d’une note de 4,1/5 sur 268 avis.

Les avis de Homunity sont moins bons sur TrustPilot, avec un 2,9/5 sur 38 avis. C’est une note moins significative vu le faible nombre d’avis, mais qui pourrait faire écho à la multiplication des retards liés à la conjoncture autour des promoteurs.

D’ailleurs, les avis de Homunity sur Truspilot font régulièrement ressortir des cas de retard, cohérent avec la situation compliquée de la promotion immobilière depuis la pandémie de 2020. De plus, est pointé du doigt un manque de communication et d’information de la part de la plateforme, notamment sur l’avancé des projets.

Mon portefeuille d’investissements sur Homunity en 2024

Aujourd’hui, je ne suis pas investisseur chez Homunity pour des raisons simples :

- J’investis assez peu en promotion immobilière ;

- Au moment de choisir la plateforme orientée « promotion immobilière », j’ai privilégié FundImmo.

En soi, Homunity est une plateforme sur laquelle je pourrais investir, mais comme mon portefeuille est déjà très fortement diversifié, je ne souhaite pas le complexifier davantage.

Partenariat Homunity : accédez à des contenus exclusifs !

Homunity est partenaire de Investissements-Faciles. Ce partenariat vous permet d’obtenir 🎁 un bonus exclusif 🎁. Pour cela, il suffit de vous inscrire en suivant le lien suivant.

Présentation générale du crowdfunding immobilier chez Homunity en 2024

Homunity est l’une des plateformes de crowdfunding immobilier française qui finance le plus de projets. Elle est spécialisée dans la promotion immobilière. La société est régulée par l’AMF comme :

- Prestataire de service de financement participatif (PSFP) ;

- Conseiller en Investissement Financier (CIF).

Homunity a financé plus de 554 projets immobiliers et collecté plus de 719 000 000 € depuis 2014, en s’appuyant sur une communauté de plus 120 000 investisseurs, ce qui en fait l’un des leaders du marché. De part son activité en crowdfunding immobilier, Homunity propose uniquement des financements obligataires. Cependant, la plateforme propose aussi des SCPI et, c’est moins connu, des investissements locatifs.

Cet plateforme d’investissements est réputée pour financer des projets de promotion, parfois de grosses envergures. C’est un axe qui lui a permis d’avoir une très bonne réputation jusqu’à fin 2022 et 2023. Les choses se compliquant sur le marché du neuf, Homunity fait face à quelques projets en difficultés actuellement.

Plus récemment, Homunity a conclu un partenariat important avec Boursorama, dans le but de faciliter l’investissement au travers du PEA-PME pour les investisseurs disposant d’un compte dans cette banque. C’est un élément certes différenciant mais qui présente également un gros défaut.

Autre point à noter : Homunity a été rachetée par Tikehau Capital en 2019, un groupe de gestion d’actif (dette, private equity, immobilier). Le dirigeant actuel reste un des fondateurs d’Homunity : Quentin Romet.

| Type plateforme | Crowdfunding Immobilier |

| Agréments AMF | PSFP (FP-2023-31) CIF (20006511) |

| Pays | France 🇫🇷 |

| Dirigeant et actionnaire de référence |

Tikehau Capital Quentin Romet |

| Année de création | 2014 |

| Avis clients (Google / Trustpilot) | 4,1 / 5 et 3,9 / 5 |

| Taux d’intérêt moyen | 9,27 % |

| Investissement minimum | 1 000 € |

| Montant financé | 719 263 000 € |

| Retard jusqu’à 6 mois (en montant) | 5,76 %* |

| Retard > 6 mois ou procédure collective (en montant) | 4,63 %* |

| Perte (en montant) | 0,00 %** |

| Bonus parrainage | Obtenez vos bonus exclusifs |

Source : Indicateurs de performances

* Nominal restant dû des Retards / (Nominal restant dû des Encours + Nominal restant de tous les Retards)

** Nominal restant dû des Pertes définitives / (Capital remboursé + Nominal restant dû des Pertes définitives)

Seuls les retards non contractuels figurent dans les indicateurs de performances demandées par Finance Participative France (FPF), ce qui permet à certaines plateformes d’afficher des taux de retard relativement faibles alors que le nombre de retard contractuel peut être significatif. C’est le cas pour Homunity dont les projets sont très souvent prolongés contractuellement.

Mon avis sur la présentation détaillée de projets par Homunity

À mon avis Homunity propose une présentation détaillée particulièrement intéressante : cette fonctionnalité est à un véritable point fort d’Homunity. C’est probablement la plateforme qui a le meilleur équilibre entre présentation agréable et niveau d’information pertinent (assez précis, mais pas trop). Cela permet à un investisseur lambda de s’y retrouver. Surtout, la présentation est pensée pour que les données les plus importantes soient mises en avant.

Dans cette présentation, vous retrouverez :

- Les caractéristiques du produit financier : montant, taux, durée ;

- La présentation de l’entreprise et ses chiffres clés : taille du promoteur, historique ;

- La localisation de l’opération : ville, quartier, points d’intérêt ;

- La présentation du programme :

- visuels et plans,

- les étapes importantes,

- la commercialisation et les prix de ventes ;

- Des informations administratives :

- les sociétés impliquées,

- les sociétés en charge des travaux et l’attribution des différents corps de métiers ;

- Les éléments financiers : bilan de l’opération, fonds propres.

Vous me connaissez… Tout cela n’est pas parfait et pourrait être un peu plus complet. Pour améliorer cette présentation, il serait possible d’ajouter :

- L’état de la commercialisation, avec les conditions suspensives, important dans la situation actuelle (difficulté d’obtention de crédit) ;

- Une étude des risques spécifiques à ce projet plus approfondie.

Boursorama : un partenariat avec Homunity pour investir au travers du PEA-PME

Boursorama et Homunity ont mis en place un partenariat permettant d’investir dans un projet Homunity au travers d’un PEA-PME Boursorama de manière 100 % digitalisée depuis le site de la banque. Vous pouvez aussi investir sur ces mêmes projets au travers d’un compte-titres.

Nous allons le voir, malgré que cela semble extrêmement avantageux, JAMAIS je n’utiliserai cette facilité.

Une inscription gratuite et facilitée des projets Homunity sur Boursorama

Grâce à ce partenariat, les deux entités vous permettent d’investir directement depuis Boursorama sans démarches supplémentaires :

- Pas besoin d’alimenter votre compte Homunity ;

- Pas besoin d’échanger différentes informations et de signer des papiers pour le PEA-PME ;

- De belles économies car il n’y a pas de frais d’inscription du titre non-côté (généralement 1,2 % du montant investi chez la concurrence).

Par le PEA-PME, vous bénéficierez de l’avantage fiscal qu’il procure puisque vous ne serez pas soumis au 30 % de la flax tax à réception des intérêts mais uniquement aux prélèvements sociaux de 17,2 % lorsque vous sortirez de l’argent de cette enveloppe fiscale. La seule condition est de garder le PEA-PME ouvert 5 ans.

Voici un article sur la fiscalité du crowdfunding si le sujet vous intéresse.

Boursorama et l’inscription de titre côté sur le PEA-PME

Si tout semble parfait sur le papier, Boursorama n’est clairement pas à la hauteur dans ce deal ! En effet, la réputation de Boursorama est particulièrement mauvaise quand il s’agit d’inscrire un titre non-côté sur un PEA ou un PEA-PME.

Bien entendu, cela fonctionne parfaitement avec Homunity mais vous serez probablement limité dans vos investissements car le support de Boursorama n’est généralement pas assez réactif pour vous permettre d’investir sur d’autres plateformes (Baltis, Anaxago, Citesia, etc..).

Attendez-vous à :

- Le relancer plusieurs fois ;

- À patienter plusieurs semaines ;

- Prier pour que la plateforme ne soit pas contrainte d’annuler votre souscription !

Selon moi, cette expérience utilisateur n’est pas acceptable et si je dois avoir un PEA-PME chez Boursorama, cela doit me permettre d’investir facilement chez Homunity d’une part, mais également chez certains de ses concurrents comme Baltis, Citesia ou Anaxago qui proposent aussi d’investir au travers du PEA-PME.

Les projets de promoteurs et Homunity ont souffert en 2023

C’est un fait : 2023 et 2024 seront des années particulièrement difficiles pour l’écosystème immobilier, encore plus pour les promoteurs immobiliers. En cause, la hausse des taux d’emprunt immobilier qui vient réduire la capacité d’emprunt des ménages de 20 à 25 % sur les 18 derniers mois (début 2022 à mi-2023).

Je n’ai pas souvenir d’une période où la capacité d’achat à diminuer aussi abruptement, mettant ainsi certains acteurs dans des positions délicates.

À cause des prix plus élevés des constructions neuves, les promoteurs peinent de plus en plus à vendre leurs programmes. Cela entraine un retard important dans la continuité de leurs projets car les promoteurs doivent commercialiser une part importante des programmes avant de démarrer les travaux. Les banques qui ont accordé un crédit réclament en effet un taux de réservation de 40 %, généralement pour débloquer les fonds (ce taux monte parfois à 60 %).

Contexte aggravant, les promoteurs ont été particulièrement affectés par les événements de ces dernières années :

- La pandémie de Covid-19 a fermé les chantiers et ralenti les approvisionnements ;

- La guerre en Ukraine a largement désorganisé les chaînes d’approvisionnement et logistiques de certains matériaux ;

- L’inflation galopante qui en résulte a fait augmenter le coût des projets.

Les conséquences de la crise immobilière sur le crowdfunding immobilier

La première conséquence est que les projets financés entre 2020 et 2022 ont connu de nombreuses péripéties (fermeture de chantier, matériaux indisponibles) qui ont retardé les chantiers, entraînant des retards de livraison et de remboursement pour les investisseurs en crowdfunding.

À cela s’ajoute le fait que certains projets ne sont pas suffisamment commercialisés et se retrouvent bloqués ou au ralenti, faute de financement. Si la situation ne se débloque pas pour ces projets, certaines sociétés de promotion vont purement et simplement faire faillite.

Dans ce cas, les investisseurs en crowdfunding vont connaître :

- A minima de très gros retards (plusieurs années potentiellement) ;

- Ou des pertes partielles, voire totales.

Notez que les projets les plus affectés seront surtout ceux qui ont été financés dans le passé car la situation actuelle n’avait pas été anticipée par la grande majorité des promoteurs. Les projets qui se lancent aujourd’hui offrent des taux plus importants et les promoteurs ont connaissance de la situation, ce qui peut diminuer le niveau de risque sur ces projets.

Tikehau Capital : un atout pour accompagner le développement d’Homunity

L’adossement d’Homunity au groupe Tikehau Capital confère à la plateforme et aux investisseurs plusieurs avantages. Tikehau Capital est un groupe côté sur Euronext Paris avec 38 milliards d’actifs sous gestion en dette privée, immobilier et private equity notamment.

Historiquement, la grande majorité des investisseurs d’Homunity étaient des particuliers. Tikehau Capital a permis à Homunity d’élargir sa base d’investisseur au travers du lancement du fonds Tikehau Homunity Fund. Ce fonds obligataire est dédié aux institutionnels, family office et investisseurs financiers professionnels et co-investit sur certaines collectes aux côtés des particuliers.

Cela renforce également l’alignement des intérêts entre les particuliers et Homunity puisque son actionnaire (Tikehau) est désormais directement intéressé aux performances en tant que gestionnaire du fonds (au travers de sa filiale Tikehau Investment Managers), mais également investisseur aux côtés des autres institutionnels.

Autre bénéfice pour les particuliers : le fonds Tikehau Homunity Fund peut intervenir de manière discrétionnaire pour compléter une collecte 15 jours après le début de celle-ci, ce qui réduit potentiellement :

- Le temps de collecte ;

- L’improductivité de l’épargne investie pour les particuliers.

Homunity offre plusieurs produits financiers autour de l’immobilier

Homunity propose un ensemble d’investissement lié à l’immobilier. La plateforme propose aujourd’hui :

- Du crowdfunding immobilier ;

- Des SCPI (Sociétés Civiles de Placement Immobilier) ;

- De l’investissement locatif.

Le crowdfunding immobilier chez Homunity

Homunity propose de financer des projets de promotion immobilière sous forme d’obligations. C’est ceux pour quoi la plateforme est la plus connue.

Les SCPI (Sociétés Civiles de Placement Immobilier)

Il est également possible d’investir sur des SCPI au travers d’Homunity. La plateforme en propose actuellement 9 :

- Vendôme Régions : bureaux et commerces ;

- Fair Invest : santé et éducation ;

- Immorente : bureaux et commerces ;

- Efimmo : bureaux ;

- Sofidy Europe Invest : bureaux, hôtels et commerces ;

- Epargne Pierre : bureaux et commerces ;

- Pierval Santé : santé ;

- Cœur de Régions : bureaux, locaux d’activité et commerces ;

- ActivImmo : logistique.

L’offre d’Homunity vous permet de vous constituer un portefeuille diversifié de SCPI de qualité.

Un bémol : le ticket d’entrée assez élevé qui débute à 5 000 €, au-dessus du nombre de part minimal de certaines SCPI commercialisées.

L’investissement locatif by Homunity

Homunity propose également d’investir dans des biens physiques au travers de 2 solutions :

- Des programmes Pinel ;

- Des programmes de résidence de service en LMNP.

Il faudra bien vous renseignez sur ces solutions d’investissements en amont puisque le Pinel et les résidences de service ont des points faibles assez évidents. Soyez très sélectif si vous envisagez ce type d’investissement.

À noter que Homunity met à disposition un outil d’analyse du marché de l’immobilier de 140 villes en France assez bien fait.

Avis personnel : les inconvénients et axes d’amélioration de Homunity en 2024

C’est mon avis : Homunity est une plateforme sérieuse qui mérite votre intérêt. Néanmoins, elle n’est pas exempte de défauts, et certains axes d’amélioration devraient être exploré par la plateforme de crowdfunding immobilier.

Un suivi de projet imprécis à améliorer

Ce n’est qu’un mini point faible mais les suivis, bien que réguliers, manquent de précision. Il serait intéressant d’apporter plus d’éléments concrets à l’investisseur (commercialisation, étapes de construction, etc..).

Une surexposition à la promotion

Ce qui pouvait être un point fort dans le passé semble se transformer en un piège pour la plateforme. Le focus sur des projets de promotion réduit le potentiel de diversification des investisseurs et en cas de de difficulté sur cette classe d’actif la réputation de la plateforme peut être mise à mal.

C’est ce qu’il se passe actuellement avec la promotion qui connaît une période difficile. Je pense que la réputation de la plateforme va en pâtir, avec un taux de retard et des pertes qui risquent d’être supérieurs à la moyenne.

Des rendements trop faibles

Le taux de retard et de perte est à mettre en relation avec le taux de rendement proposé qui est plus faible que la moyenne du crowdfunding immobilier. Bien souvent, les plateformes qui proposent majoritairement des projets de promotion affichent des taux plus bas sous prétexte que les opérations sont moins risquées et les opérateurs plus importants.

Si cette crise nous montre une chose, c’est que ce postulat semble faux. Les promoteurs prennent beaucoup de risques en augmentant leur levier pour faire plus d’opérations simultanément et maximiser les profits. L’écart de taux constaté (1 % – 1,5 %) avec les plateformes plus généralistes n’est pas justifiable.

Un service client plus axé commercial que conseil

Contrairement à Anaxago , j’ai trouvé le service client d’Homunity moins professionnel. C’est une impression qui m’a été confirmée par plusieurs personnes. Le service client n’hésitent pas à vous contacter de manière pro-active mais semble avoir une mission plus commerciale que de conseil :

- Le niveau de connaissance des produits est limité ;

- La mise en avant des avantages des produits est très forte ;

- Les risques ne sont pas suffisamment évoqués (critique récurrente).

Pour moi, c’est une erreur ! En effet, peut-être que les investisseurs sont ainsi incités à investir à court terme, mais attention à ne pas fragiliser la relation à long terme par le choix d’investissements qui pourraient subir des retards. Cela risque de se ressentir fortement dans les mois à venir avec l’impact de la crise des taux sur l’immobilier.

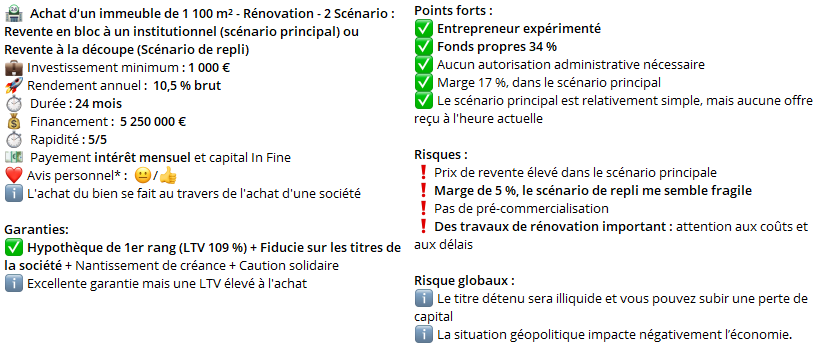

Découvrez mes analyses et avis des projets Homunity

Je partage très régulièrement des analyses et avis de projets de mes plateformes préférées, mais aussi des descriptifs plus génériques sur certaines plateformes au gré de mes découvertes.

Pour avoir accès à ces analyses exclusives, je vous invite à rejoindre le Telegram de la communauté.

Attention : il y a des risques à ne pas surtout pas négliger !

Homunity opère sur un marché risqué. Le crowdfunding immobilier connaît plusieurs risques dont vous devez avoir conscience avant d’investir :

- Le risque le plus important est celui de l’illiquidité. Ce terme veut simplement dire qu’il est n’est pas possible de revendre facilement votre actif financier pour récupérer l’argent investi, et ce même si vous avez besoin de liquidité.

- Même si les obligations ont une date de fin, vous pourriez connaître des retards : le remboursement est fortement lié au succès du projet immobilier. S’il est retardé (retard de travaux ou commercialisation, catastrophe naturelle, etc.), le remboursement le sera également.

-

Le risque de perte est également présent. Si malheureusement le projet se passe vraiment mal, il est possible que le promoteur soit en incapacité de payer la totalité de la somme due. Dans ce cas :

- Homunity peut activer les garanties prises (garanties personnelles, hypothèques, nantissements) pour récupérer l’argent dû ;

- Si l’opérateur est en défaut de paiement, Homunity représentera les investisseurs pour obtenir le meilleur remboursement possible lors de la liquidation de la société.

Cependant, cela peut ne pas être suffisant pour récupérer l’intégralité des sommes dues (montants investis et intérêts cumulés).

En conclusion : mon avis sur la plateforme Homunity en 2024

Au travers de cet article, vous aurez compris que j’ai un avis positif sur Homunity. Cette plateforme est une bonne alternative pour investir sur des projets de promoteurs.

Cependant, j’espère qu’Homunity prendra en compte les événements récents dans sa grille d’évaluation et permettra d’avoir des rendements similaires aux autres plateformes. En cas de période difficile, nous pouvons constater que les problèmes peuvent être nombreux sur les projets de promotions.

Par ailleurs, la période compliquée que certains promoteurs vont connaître va nous permettre de nous assurer du sérieux de la plateforme. Il y a aussi quelques axes d’améliorations qui pourraient faire passer la plateforme “d’intéressante à avoir dans son portefeuille” à “quasiment incontournable”.

Points forts

- Une expérience utilisateur agréable

- Partenariat avec Boursorama pour investir au travers du PEA-PME …

- Adossement à Tikehau Capital

- Description de projet soignée

- Taux de défaut et de retard corrects (10,39 %)

- Qualités des projets

Points faibles

- Investissement de 1 000 € minimum

- … limité par le manque de réactivité de Boursorama

- Un service client à améliorer

- Un rendement moyen en dessous de la moyenne

- Une offre concentrée sur les promoteurs immobiliers

- Investissement illiquide (bloqué 12 à 36 mois)

- Risque de perte en capital

Quelles sont les plateformes alternatives à Homunity en 2024 ?

Comme vous êtes susceptible de rechercher des alternatives intéressantes pour diversifier vos investissements, je vous propose de regarder également les avis que j’ai rédigé sur :

- WiSEED : une plateforme historique qui propose de plus en plus de projet de promoteurs immobilier, investissement possible dès 100 € ;

- Clubfunding : une plateforme de crowdfunding immobilier avec une super expérience investisseur ;

- Anaxago : une plateforme de crowdfunding immobilier et de private equity avec une très bonne expérience utilisateur.

Si vous souhaitez découvrir d’autres idées, retrouver mon classement des meilleures plateformes de crowdfunding.

Suivre Homunity sur Internet et les réseaux sociaux

Pour être tenu au courant des collectes, vous avez 3 canaux à privilégier :

- Le site web : https://www.homunity.com/

- LinkedIn : https://www.linkedin.com/company/homunity/

- Facebook : https://www.facebook.com/homunity/

FAQ pour parfaire son avis sur Homunity en 2024

Qu’est-ce que je détiens exactement avec Homunity?

Homunity propose des projets en obligation. Une obligation est un titre financier de dette réglementé par l’AMF, par lequel une société porteur de projet reconnaît vous devoir de l’argent et vous rémunérer pour ce prêt.

À qui appartient Homunity ?

Depuis 2019, Homunity est détenue par Tikehau Capital, groupe français côté spécialiste de la gestion d’actifs alternatifs et de l’investissement.

Homunity est-il réglementé ?

Homunity dispose de 2 agréments AMF :

- Prestataire de Service de Financements Participatif (PSFP : FP-2023-31)

- Conseiller en Investissement Financier (CIF : 20006511)

Quels rendements vais-je obtenir sur Homunity?

Homunity propose un taux moyen de 9 % / an avec des paiements d’intérêts généralement in fine. Le rendement est entendu brut de fiscalité et de potentielles pertes.

Vais-je avoir des frais sur Homunity?

Il n’y a pas de frais complémentaires à votre investissement sur les projets de crowdfunding immobilier. Attention toutefois, 8 € de frais vous seront prélevés si vous alimentez votre compte par carte bancaire (aucun frais par virement).

Puis-je investir avec le PEA-PME ?

Oui, Homunity a un partenariat avec Boursorama pour vous permettre d’investir sur votre PEA-PME de la banque sans frais supplémentaire. Attention tout de même, si le PEA-PME est efficace avec Homunity, ce sera totalement différent avec les autres plateformes avec qui cela peut être compliqué.

Quelle est la durée d’un investissement chez Homunity?

Les investissements immobiliers sont prévus sur 18 mois à 30 mois, la durée moyenne est proche de 21 mois. Il s’agit là des durées moyennes prévues en début de projet, avant retard éventuel.

Puis-je revendre mes obligations sur Homunity?

Ce sera très difficile, Homunity ne propose pas de marché secondaire. Il faut considérer cet investissement comme illiquide.

Quelle sera ma fiscalité ?

La fiscalité du crowdfunding immobilier est simple, vous êtes soumis au Prélèvement Forfaitaire Unique (PFU) soit 30 % sur les intérêts que vous recevrez. Il existe des moyens de réduire cette imposition pour certains profils :

- Si vous êtes dans la tranche marginale d’imposition à 11 % maximum

- Si vous cotisez à un système de santé étranger (certains frontaliers par exemple)

- Si votre résidence fiscale est à l'étranger

- Si vous investissez au travers du PEA-PME

Je suis résident fiscal étranger (ou étranger en France), puis-je investir sur Homunity ?

Oui, une très grande partie des étrangers et résidents fiscaux étrangers peuvent investir sur Homunity. Les seules limitations portent probablement sur les pays sous sanctions.

Par ailleurs, si vous êtes résident fiscal étranger, les intérêts versés par Homunity sont versés bruts et il est de votre responsabilité de déclarer ces revenus dans votre pays de résidence fiscale.

Que se passe-t-il en cas de faillite d’Homunity ?

Homunity n'est qu'un intermédiaire, les contrats sont noués entre vous et la société émettrice des obligations, vous n'êtes donc pas dépendant d’ Homunity pour vous faire rembourser. Cependant, les projets qui se passent moins bien (retard, voire défaut) seront plus difficiles à gérer. Le statut PSFP oblige les plateformes à prévoir qu’un tiers s’occupe de la gestion extinctive des titres en cas de faillite.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Merci Alexandre pour l’article. Une bonne synthèse, factuelle et argumentée. Avis et retour d’expérience intéressant sur le partenariat PEA-PME entre Boursorama et Homunity. Des commentaires sur le marché de la promotion immobilière qui permettent également de prendre un peu de hauteur. Keep on !

Merci Alexandre pour l’article. Une bonne synthèse et espérons voir d’autres synthèse sur des sites telles que Lita,Tudigo,wedogood qui pourrait-etre intéressant a analyser

Hello Halhoul,

Ce sont des plateformes assez particulière pour les deux dernières. Lita est plus dans la ligne éditoriale.

Bien à toi,

Alexandre

Malheureusement il s’avère qu’il est trés difficile de récupérer ses capitaux après un investissement sur cette plate forme .

Malgré l’appartenance au groupe TIKEHAU , je pense que la plateforme homunity rencontre de réelles difficultés financières

Pour ma part je ne leur fais plus confiance

Bonjour Sanson,

Homunity n’est pas porteur de projet, le soucis vient des difficultés que rencontre les projets (et les porteurs de projets) dans le contexte actuel. Les taux de retards en crowdfunding immobilier ont explosé ces 18 derniers mois au fur et à mesure que les projets qui ont débuté au plus haut du cycle précédent (2020-2022) arrive à échéance.

Merci pour ton retour d’expérience !

Bonne journée,

Alexandre