Le Prélèvement Forfaire Unique (PFU) aussi appelé Flat Tax est une taxe de 30 % sur vos gains en capitaux. Par exemple :

- Vos plus-values boursières et dividendes

- Les intérêts gagnés sur les comptes fiscalisés ou les obligations

- Vos plus-values de cryptomonnaies

Cet impôt de 30 % peut-être réduit dans 2 cas :

- vos revenus imposables ne dépassent pas les 25 000 € seul ou 50 000 € en ménage

- vous êtes résident fiscal français, mais sur le système de santé d’un autre pays (cas de certains frontaliers)

L’article va se concentrer sur ce second cas qui est beaucoup moins décrit sur internet. Nous allons voir comment réduire la Flat Tax et prélèvements sociaux (CSG).

Frontalier économisez jusqu’à 56 % d’impôt

Si vous êtes sur le régime social de votre pays d’accueil pour le travail (exemple, la Lamal pour la Suisse), vous devriez payer uniquement une partie du PFU.

Pour rappel, la flat tax / le Prélèvement Forfaire Unique est composé de :

- 12,8 % d’impôts sur le revenu

- 17,2 % de cotisations sociales

Les 17,2 % des cotisations sociales sont eux-mêmes décomposés en :

- 7,5 % d’impôt de la solidarité

- 9,2 % pour la CSG

- 0,5 % pour la CRDS

Lorsque vous êtes soumis au régime social de votre pays d’accueil, vous n’êtes pas assujetti à la CSG et la CRDS. Vous obtenez un taux d’imposition de 20,3 % (12,8 % + 7,5 %) soit 33 % d’impôt en moins.

Plus globalement, dès que vous avez des prélèvements sociaux (par exemple, imposition des revenus fonciers, PEA, Assurance vie, etc.), vous réduisez aussi votre impôt.

Il est important de noter que ces règles se limitent aux pays de l’Union européenne et la Suisse. Pour les autres pays, des règles spécifiques peuvent s’appliquer.

Un PEA de plus de 5 ans : économisez 56 % d’impôts

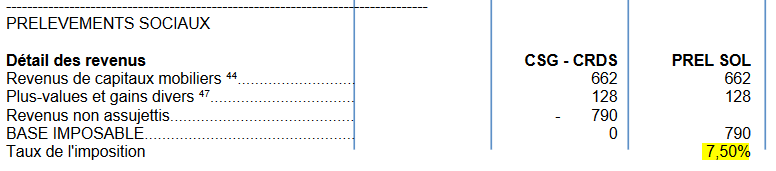

Si vous souhaitez fermer ou retirer de l’argent de votre PEA et que ce dernier à plus de 5 ans vous êtes redevable, en théorie, que des prélèvements sociaux:

- 7,5 % d’impôt de la solidarité

- 9,2 % pour la CSG

- 0,5 % pour la CRDS

Sauf que votre statut particulier vous permet d’éviter la CSG et la CRDS, vous ne payerez donc que les 7,5 % de l’impôt de la solidarité au lieu des 17,2 % ce qui représente une économie de 56 %!

Cela est également très avantageux sur l’assurance vie, puisqu’après 8 ans de détention, après un abattement de 4 600 €, vous payez que 7,5 % d’impôt sur le revenu et les prélèvements sociaux. Si vous n’êtes pas assujetti à la CSG et la CRDS c’est une économie de 40 % d’impôts.

Pourquoi ?

La Contribution Sociale Généralisée (CSG) et la Contribution pour le Remboursement de la Dette Sociale (CRDS) sont deux contributions à la sécurité sociale française.

Sauf qu’un règlement européen interdit à un citoyen européen de cotiser à plusieurs systèmes de santé de l’Espace Économique Européen (+ la Suisse). Par conséquent, si vous cotisez dans votre pays d’accueil professionnel, vous ne devez pas cotiser à la sécurité sociale française. Adieux CSG et CRDS.

Des gains immédiats et un gros boost sur le long terme

Prenons un exemple, vous placez 10 000 € sur une obligation à 10 % de rendement brut :

- sans l’exonération vous payerez 300 € d’impôt, il vous reste 700 € de revenus nets

- avec l’exonération de CSG-CRDS vous payerez 203 € d’impôt, il vous reste 797 € de revenus nets

Une centaine d’euros c’est bien à court terme, mais voyons un second scénario à long terme:

- Vous investissez initialement 10 000 € et réinvestissez les intérêts chaque année

- Vous versez 2 500 € les 5 années suivantes puis 3 000 € de la 6 ème à la 10 ème année, etc.

- Un rendement de 10 % brut par an

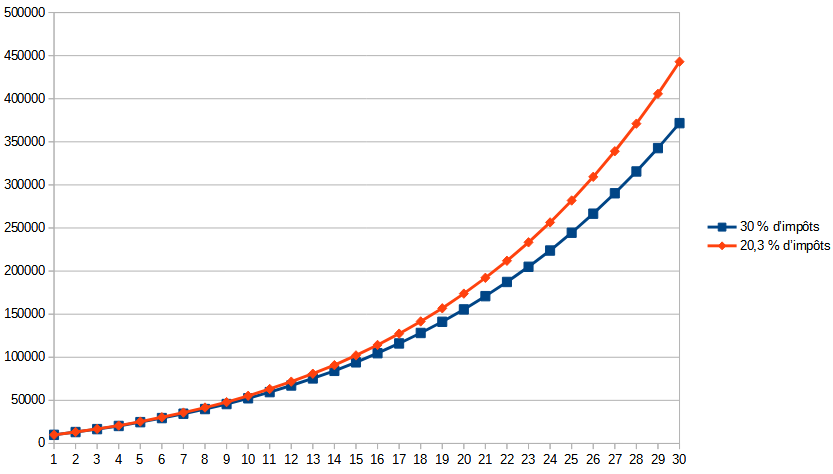

Voici le résultat sur 30 ans :

L’écart entre les courbes s’agrandit avec le temps, ça reste pas hyper impressionnant visuellement, mais voyons avec les chiffres :

- vous auriez cumulé 371 700 € sans exonération,

- mais vous auriez 443 000 € avec l’exonération de CSG-CRDS

- soit une différence de 71 300 €

Je pense que le résultat parle de lui-même, il va falloir penser à réclamer cet avantage!

Comment ne pas payer la CSG-CRDS

Je le rappelle, c’est un cas très particulier, vous devez être résident fiscal Français, frontalier et choisir le système de santé du pays d’accueil professionnel.

Si vous êtes dans ce cas, il y a deux principales actions pour réduire cette imposition :

- Déclarer votre situation dans votre déclaration d’impôts

- Annoncer votre situation aux plateformes pratiquant le prélèvement de la flat tax

Déclarer votre situation aux impôts

Il est possible de déclarer votre situation lors de votre déclaration des impôts et faire appliquer le taux de 7,5 % de cotisations sociales (au lieu de 17,2%) sur l’ensemble de vos revenus soumis à cotisation sociale.

Pour cela, il vous faudra cocher la case 8SH – Affiliation régime séc.sociale EEE ou Suisse.

Faire changer le taux de prélèvement sur une plateforme d’investissement

Pour ne pas être prélevé de la CSG et la CRDS, il faut avertir les plateformes de votre situation afin qu’elles ajustent le prélèvement.

C’est là où les choses peuvent être plus compliquées, les plateformes sérieuses seront coopératives. Cependant, vous rencontrerez parfois des services clients qui ne connaissent pas ce cas, d’autres qui font les sourds, et ceux qui ne veulent pas le mettre en œuvre techniquement, il faut parfois insister pour avoir gain de cause.

D’autant plus, que je ne sais pas ce qu’il se passe si certaines plateformes refusent d’appliquer le taux de 20,3 %. Je le découvrirai avec mes impôts 2022 (sur 2021), puisque certaines plateformes de crowdfunding refusent d’avancer sur ce sujet.

Envoyer ce courrier type

Pour demander la réduction de prélèvement, vous devez :

- Expliquer la situation à la plateforme

- Justifier votre situation

Pour expliquer votre situation, je vous propose un courrier type qui explique la situation et pourquoi vous n’êtes pas redevable de la CSG et la CRDS en citant les textes de loi entrant en compte. Je vous le partage le document, vous n’avez qu’à compléter les champs manquants.

Vous devrez aussi justifier de votre situation, en fournissant, par exemple, votre police d’assurance.

Et si vous n’êtes plus frontalier ?

Si vous n’êtes plus frontalier, nous n’avez pas plus le droit à cette ristourne et il est de votre responsabilité d’annoncer votre changement de situation pour que la plateforme prélève de nouveau la CSG et la CRDS.

Pensez à le faire, vous risqueriez d’avoir des soucis avec le fisc.

Disclamer

Je ne suis pas juriste, conseiller fiscal ou avocat fiscaliste, cet article ne doit donc pas être pris comme un conseil. Chaque situation peut être particulière, je vous invite à consulter un profesionnel pour vous faire assister si vous avez des questions ou des doutes.

Dans cet article, j’expose un cas qui me concerne directement. C’est une démarche que je réalise régulièrement. J’espère simplement que mon retour d’expérience pourra bénéficier à quelques investisseurs qui pourront éviter de payer des impôts qu’ils n’ont pas à payer.

Pour résumer

Si vous êtes frontalier, résident fiscal français et sur le système de santé de votre pays d’accueil professionnel (Union européenne ou Suisse) , pensez à réduire votre impôt ! Vous n’êtes pas redevable de la CSG et la CRDS, cela est d’autant plus intéressant si vous réfléchissez par exemple à retirer de l’argent de votre PEA, vous pourrez économiser jusqu’à 56% d’impôts.

Bref, prenez quelques minutes pour prévenir votre banque, votre broker, vos assureurs et les différentes plateformes d’investissement prélevant l’impôt à la source :

- Téléchargez le document type et complétez-le

- Envoyez ce document avec une preuve de votre cotisation à un autre système de santé (exemple police d’assurance).

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Bonjour,

Vous mentionnez qu’il faut être à la lamal pour être exonéré d’une partie des prélèvements sociaux quand on est frontalier suisse. C’est vrai mais c’est également vrai pour ceux qui sont à la sécurité sociale française tout en étant frontalier suisse. Car le régime de la sécurité sociale est un droit d’option. La lamal reste par défaut l’option retenue pour quelqu’un qui ne ferait pas sa demande d’assurance santé dans les 3 mois de son embauche en Suisse.

Autrefois réservée aux seuls assurés lamal, l’exonération concerne maintenant tout le monde.

Je crois que c’est l’arrêt De Ruyter qui a étendu ce droit.

Bonjour Xavier,

C’est le fait d’être soumis à une sécurité sociale étrangère qui ouvre ce droit. Toutes les personnes à la CMU, doivent dont payer la CSG et la CRDS.

Bien à toi,

Alexandre

Hello Alexandre,

Xavier a tout a fait raison. Il y a un tout petit détail qui fait toute la différence et impacte toute cotisation CSG et CRDS. Ce détail est mentionné dans l’Article L136-1 code de la Sécurité sociale.

Je cite « Il est institué une contribution sociale sur les revenus d’activité…

Les personnes physiques qui sont à la fois considérées comme domiciliées en France pour l’établissement de l’impôt sur le revenu et à la charge, à quelque titre que ce soit, d’un régime obligatoire français d’assurance maladie ».

C’est notamment sur le terme « régime obligatoire » qui fait défaut et que les frontaliers Suisses ayants souscrit à la sécurité sociale Française (CMU) n’y cotiseront pas au même titre que les frontaliers ayant souscrit à l’assurance maladie Suisse (LAMAL).

La raison : Dans l’accord sur la libre circulation des personnes entre la Suisse et l’Union européenne en 2002, il y est mentionné que, « l’obligation d’assurance dépend du lieu d’emploi ». Toute personne sera donc soumise au régime obligatoire de couverture santé du pays où il travaille. Cependant, pour les travailleurs frontaliers limitrophes (Allemands, Français, Autrichiens et Italiens), il y a une exception sur le droit d’option de la couverture de santé. Ces travailleurs frontaliers ont donc le droit de choisir entre la couverture de santé Suisse ou de leur pays de résidence.

Pour revenir au texte de la contribution sociale (CSG et CRDS), les cotisations s’appliquent aux revenus d’activité des personnes soumises au régime obligatoire français d’assurance maladie. Les travailleurs frontaliers Français ayant un droit d’option du choix de la couverture de santé, ces cotisations ne leur est pas applicable.

Ceci est valable sur la flat tax pour tout revenu d’activité : revenus immobiliers, plus-values boursières, crypto-actifs, immobilières…

Il n’est pas toujours facile de revendiquer cette exception de non cotisation auprès des administrations publiques ou des établissements privés qui le prélèvent directement. Il faut parfois se faire représenter par un avocat pour que cela prenne effet et que cela rentre dans les moeurs.

Cdlt,

Jhon Doe

Bonjour Alexandre,

Tout d’abord bravo pour cet article et pour tout le contenu de votre site web. C’est très bien écrit et très bien détaillé.

J’ai une question par rapport à la demande à faire aux plateformes de crowdfunding.

Comment allez-vous déclarer (avez-vous déclaré) vos revenus provenant de ces plateformes, s’ils ont appliqués le prélèvement à la source de la CRS et la CRDS ?

Hello David,

Au dernière nouvelle, il faudra réclamer le trop perçu directement aux plateformes, ce qui peut être fastidieux. c’était la position, il y a 2 ans. Je ne sais pas si cela a évoluer depuis, le mieux est de poser la question à ton centre des impôts.

Excellente journée,

Alexandre

Bonjour,

Il y avait un commentaire intéressant d’un point de vu fiscal et que vous avez du effacer, ou bien je me trompe ?

Hello Clem,

Aucun message effacé, il y a une validation manuelle de chaque commentaire pour filtrer les spams et scams. Je viens d’en accepter un en plus du votre.

Bonne journée,

Alexandre

Bonjour,

A titre informatif, économiser des impôts d’un côté, c’est bien, mais déclarez-vous bien les revenus d’intérêts côté Suisse ?

Hello Joël,

Je déclare mes impôts en France ET en Suisse chaque année, bien entendu. C’est de la responsabilité de chacun, dans la situation de frontilier, il y a des particularités en fonction de la situation de la personne et du canton dans lequel travaille la personne

Bonne journée,

Alexandre