Aujourd’hui, je vous propose un nouvel avis sur une plateforme d’immobilier fractionné : Harmony Homes. Cette plateforme vous propose d’investir dès 1 000 € dans des résidences secondaires louées (type gîtes). Cette location dégage des revenus qui fournissent des rendements aux investisseurs.

Dans cet article, je vais vous présenter mon retour d’expérience d’investisseur et ce que cet acteur propose : l’immobilier ciblé, son fonctionnement, ses frais, les points forts et les points faibles que j’ai pu identifier.

L’article est réalisé en collaboration commerciale avec Harmony, mais j’ai été libre de donner mon avis.

Mon avis global sur Harmony homes

Mon avis sur Harmony Homes est plutôt positif : la structuration me semble solide, même si elle est encore perfectible. C’est un produit récent qui devrait mûrir dans les mois à venir et pourrait devenir l’un des plus intéressants du marché lorsqu’ils auront un produit plus complet.

La thèse d’investissement d’Harmony Homes est intéressante à plusieurs égards. Elle n’était pas encore exploitée, à ma connaissance, en immobilier fractionné, ce qui permettra aux investisseurs de diversifier leur portefeuille.

Cerise sur le gâteau, si vous investissez avec Harmony Homes, vous bénéficierez d’une réduction sur les maisons Harmony (de 10 à 20 % selon la période).

De plus, Harmony dispose de plusieurs arguments à faire valoir :

- Un modèle solide basé sur des obligations ;

- Une hypothèque sur le bien au profit des investisseurs ;

- De l’immobilier diversifié.

En résumé, mon avis sur Harmony Homes est qu’il y a pas mal d’éléments positifs autour de cette plateforme, que je vais continuer à suivre de près dans les prochains mois afin de vérifier si la gestion et les rendements annoncés sont au rendez-vous.

L’avis de la communauté d’investisseurs sur Harmony Homes

Il y a encore trop peu d’avis partagés en ligne pour que ces derniers soient pertinents. Dès que la plateforme aura une communauté plus importante, je partagerai l’avis des investisseurs.

Présentation générale de Harmony Homes

Harmony Homes est un acteur récent du marché de l’immobilier fractionné. Ce dernier vous propose d’investir à partir de 1 000 € dans de l’immobilier touristique à travers des résidences secondaires de standing. En contrepartie, vous percevez une fraction des loyers collectés ainsi qu’une potentielle plus-value à la sortie (revente ou refinancement).

La principale spécificité d’Harmony réside dans sa thèse immobilière, qui est assez particulière, puisqu’il s’agit d’acheter de grandes maisons ou des gîtes pouvant être loués en courte durée, notamment pour des vacances.

La location courte durée peut être particulièrement rentable et offrir des rendements locatifs distribués mensuellement, annualisés entre 6 et 8 %.

| Type plateforme | Immobilier fractionné |

| Type d’immobilier | Résidence secondaire et gîtes en France |

| Agréments | Aucun, financement OPTF |

| Pays | France 🇫🇷 |

| Dirigeants et fondateurs | Lionel SADOUN Clément SORNIN-KASBI Parysatis PEYMANI Dimitri ROTH |

| Année de création | 2024 |

| Avis clients | Aucune note |

| Rendement locatif moyen | 5 % à 8 % |

| Investissement minimum | 1 000 € |

| Montant financé | 1 000 000 € |

| Bonus parrainage | 2 % de cashback pour votre 1er investissement avec le code FACILE |

Harmony Homes est-il fiable et régulé ?

Oui. Bien que Harmony Homes ne soit pas un Prestataire de Services de Financement Participatif (PSFP), il opère sous le régime de l’Offre au Public de Titres Financiers. Cela implique que la plateforme doit déclarer ses levées de fonds par le biais d’un Document d’Information Synthétique (DIS), transmis à l’AMF.

Concernant la fiabilité, Harmony Homes repose sur plusieurs piliers :

- La transparence : la plateforme partage clairement les informations sur les projets ;

- Une garantie forte : une hypothèque sur les biens financés.

Collecte : 1 000 000 €

Rendement : 6 à 8 %

À partir de 1 000 €

✅Immobilier en France

✅Hypothèque

✅Gîtes – Courte durée

Quels types de biens immobiliers trouve-t-on sur Harmony Homes ?

L’un des points intéressants d’Harmony Homes est sa thèse d’investissement claire et formalisée directement sur son site web. Les principales caractéristiques sont :

- L’achat de grandes maisons individuelles à exploiter en gîte, pouvant accueillir entre 8 et 15 voyageurs ;

- Des équipements de qualité (si possible avec piscine), nécessitant peu de rénovation ;

- Des biens déjà exploités, disposant d’un historique.

Le tout se situe dans une fourchette de prix allant de 300 000 € à 1 500 000 €, ce qui exclut de facto une localisation directement proche du centre des plus grandes villes françaises.

En termes de localisation, Parysatis, l’une des associées, a indiqué lors de son passage sur le podcast de La Martingale qu’Harmony Homes cible des biens situés autour des grandes villes disposant notamment d’une gare TGV (environ 45 minutes en voiture), ainsi que dans un rayon de 2 heures en voiture autour de Paris.

Cette stratégie permet de cibler des régions bénéficiant d’un flux important de visiteurs et d’obtenir un taux d’occupation élevé, notamment les week-ends.

Exemple avec le second bien proposé par Harmony Homes

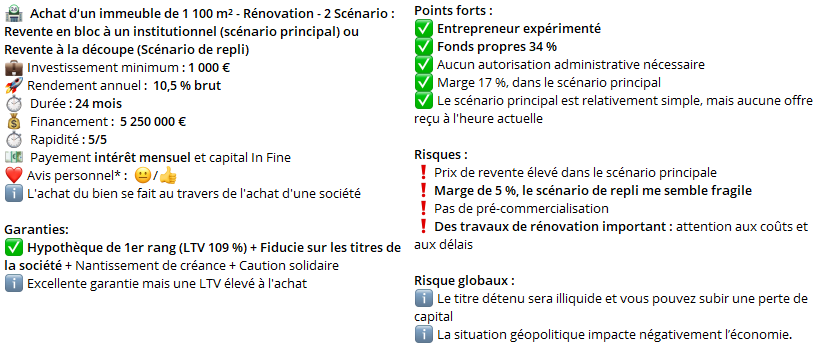

Pour son second bien, a plateforme d’immobilier fractionné Harmony Homes nous propose une maison typique de la Normandie. Il s’agit d’une grande maison (235 m²) avec piscine, disposant de 6 chambres pouvant accueillir jusqu’à 15 personnes.

Le rendement cible est de 7,0 % pour des hypothèses de location relativement cohérentes (43 % d’occupation). Bien entendu, le rendement réel dépendra du taux d’occupation ; il ne s’agit donc pas d’une promesse ferme.

On constate que l’ensemble des critères sont respectés :

- À environ 2 heures de voiture de Paris ;

- Rendement cible supérieur à 6 % ;

- Très nombreux équipements (piscine chauffée, sauna, jacuzzi, barbecue, borne de recharge de véhicule électrique, etc.).

En quoi consiste l’immobilier fractionné ?

L’immobilier est un investissement qui demande un capital de départ important. Si vous ne disposez pas de plusieurs milliers voire dizaines de milliers d’euros disponibles, il est difficile, voire risqué, de vous lancer dans ce type d’investissement.

De plus, votre diversification restera limitée puisque vous investirez probablement sur 1 ou 2 biens au maximum.

L’immobilier fractionné résout ce problème et rend l’investissement locatif accessible à tous, dès 1 000 € avec Harmony Homes. Ainsi, vous devenez « propriétaire » d’une fraction d’un bien immobilier, bénéficiez d’un revenu locatif régulier et pouvez prétendre à une éventuelle plus-value lors de la revente.

De plus, avec Harmony Homes, vous bénéficiez de réductions de 10 à 20 % sur la location des biens du parc immobilier Harmony si vous êtes investisseur.

L’immobilier fractionné permet aussi d’ouvrir l’accès à l’immobilier aux personnes qui ne peuvent pas facilement obtenir un crédit (CDD, indépendants, personnes déjà endettées, etc.).

L’immobilier fractionné est conçu comme un investissement de LONG TERME. Le sous-jacent étant de l’immobilier en France, marché fortement soumis à divers frais (mutation, agence, etc.), il n’est pas intéressant pour du court ou moyen terme. Il est conseillé de considérer une durée d’investissement d’environ 10 ans.

Spécificité Harmony Homes : Une possibilité de sortie après 3 ans

Dans certains cas précis, Harmony Homes offre à ses investisseurs la possibilité de sortir dès 3 ans de détention. Cette option répond aux éventuels changements majeurs de vie, comme :

- Un mariage ;

- Une naissance ;

- Un accident ;

- L’acquisition d’une résidence principale ;

- La création d’une entreprise.

Cependant, l’équipe travaille actuellement sur un marché secondaire pour permettre de revendre vos obligations à d’autres investisseurs.

Comment fonctionne l’immobilier fractionné sur Harmony Homes ?

Harmony Homes est une solution d’investissement 100 % passive. Vous n’avez qu’à sélectionner les biens dans lesquels investir sur la plateforme, et Harmony Homes s’occupe de tout :

- Le sourcing est réalisé en partie par Harmony Homes et des professionnels ;

- Signature du compromis ;

- Le bien part en financement sur la plateforme :

- C’est à ce moment-là que nous intervenons pour financer le bien ;

- Une fois financé, Harmony achète le bien et place une hypothèque au profit des investisseurs ;

- Harmony Homes en assure la gestion locative complète du bien. Vous percevez vos intérêts mensuellement ;

-

Après environ 10 ans, le bien est revendu ou refinancé :

- Il est possible de réaliser une plus-value si le marché a progressé.

Les loyers sont réévalués annuellement en fonction de la performance de l’année précédente.

Les garanties offertes par Harmony Homes

Harmony Homes propose une hypothèque aux investisseurs, cette dernière est annoncée de premier rang sur leur site web ou encore La Martingale. D’ailleurs sur leur premier bien, cette dernière a bien été prise.

Cependant, je suis obligé de constater que le rang de l’hypothèque n’est pas indiqué dans le Document d’Information Synthétique(DIS), ce qui laisse la place à nous inscrire à un autre rang théoriquement. Cela a été fait initialement pour permettre d’avoir un complément de financement par une banque si nécessaire.

Maintenant que la plateforme a pu se rassurer sur sa capacité de financement, il serait bien de mettre à jour les documents légaux pour refléter leur volonté.

Que se passe-t-il à l’échéance (10 ans) ?

Les obligations sont prévues pour durer 10 ans, sauf hypothèse de rachat évoquée plus haut en cas d’évènement majeur de vie.

À cette échéance, Harmony Homes a prévu plusieurs scénarios :

- Une revente, dont le fruit ira aux investisseurs, avec une possibilité de plus-value (ou de moins-value) ;

-

Un refinancement sur la base d’une réévaluation du bien :

- Soit par de la dette bancaire ;

- Soit par un refinancement sur la plateforme.

Dans tous les cas, la plus-value (ou la moins-value) réalisée après impôts et frais sera distribuée aux investisseurs.

Je suis un peu moins fan du scénario de refinancement, car on dépend d’une évaluation extérieure dont il faudra s’assurer de l’indépendance, ce qui constitue un facteur de risque supplémentaire.

Absence de business plan

En cas de sortie par la vente de l’actif, il est très important de disposer d’un business plan complet sur 10 ans afin de connaître l’impact de l’imposition à la sortie, qui est relativement importante puisque le bien doit être comptablement amorti.

À ce jour, Harmony Homes ne propose pas de business plan aux investisseurs.

Évaluation du prix de la part

Un point particulier à signaler concernant Harmony Homes est son approche spécifique dans la valorisation de votre investissement, puisque ce dernier déduit immédiatement les frais pris lors de la structuration.

C’est une approche particulièrement honnête, plus proche de la réalité que ce que propose la concurrence. C’est à mettre à leur crédit.

Ainsi, lorsque vous investissez 1 000 € chez Harmony Homes, votre portefeuille affichera immédiatement 900 €. Point important à préciser : même si le montant affiché est de 900 €, le rendement est bien calculé sur les 1 000 € investis ! Un projet affichant 7 % de rendement produira bien 70 € d’intérêts sur 1 000 € investis.

De plus, la valorisation de votre obligation sera actualisée chaque année en fonction de l’évolution du prix au mètre carré. Je trouve que c’est une approximation intéressante, mais qui ne tient pas compte des frais de notaire et d’acquisition.

Quel est le modèle économique de Harmony Homes ?

Il est toujours intéressant de comprendre le modèle économique de ces solutions afin d’identifier d’éventuels conflits d’intérêts.

Comme ses concurrents, Harmony Homes se rémunère sur deux aspects :

- 10 % de frais à l’entrée ;

- 25 % de frais de gestion locative.

Les frais de gestion locative sont relativement élevés mais logiques, puisque la plateforme gère elle-même les actifs en location courte durée. Généralement, les conciergeries affichent des tarifs proches de 25 % du montant des loyers.

Cette rémunération importante sur les loyers a l’avantage d’aligner les intérêts entre les investisseurs et la plateforme. De plus, s’ils devaient externaliser à un prestataire, ce serait précisément cette enveloppe de 25 % qui le rémunérerait, sans frais supplémentaires pour les investisseurs.

Que détient-on lors d’un investissement avec Harmony Homes?

Lorsque vous financez un bien avec Harmony Homes, vous investissez en réalité dans une obligation. Une obligation est un titre de dette, ce qui veut dire que Harmony reconnaît avoir une dette envers vous, et dont les termes sont définis dans un contrat d’émission obligataire (qui est lui-même dans le DIS version longue).

Une obligation, comme un prêt, est tenue d’être remboursée et de payer des coupons (intérêts) selon les conditions définies dans le Contrat d’Émission Obligataire (CEO). C’est pourquoi, il est nécessaire de prendre connaissance du CEO disponible sur la fiche de chaque bien, pour comprendre les conditions auxquelles vous prêtez votre argent. Le CEO rappelle également les risques auxquels vous vous exposez.

L’avantage de l’obligation est qu’il s’agit d’un produit financier réglementé par l’Autorité des Marchés Français (AMF) qui est très utilisé par les états et les grandes entreprises pour se financer.

Même si je préconise la lecture du CEO par chacun, voici dans les grandes lignes ce que le CEO des deux premiers biens nous apprend :

- Vous serez payé mensuelle avec un coupon correspondant au loyer net (après charges, frais de gestion, etc.) ;

- Vous serez remboursé à la hauteur du prix de vente ou de réévaluation après déduction des frais de ventes et impôts :

- Si la somme restante est supérieure au montant levé initialement, vous recevrez une plus-value ;

- L’inverse est également vrai : si l’immobilier ne performe pas bien pendant la période vous pourriez perdre de l’argent, le capital n’est pas garanti ;

- Dernier point extrêmement intéressant et important, les investisseurs disposent d’une hypothèque sur le bien financé sans préciser le rang.

Est-ce que je suis propriétaire du bien avec Harmony Homes ?

Vous êtes créancier et non propriétaire du bien. Le propriétaire légal du bien est une entité détenue et contrôlée en très grande majorité (99%) par Harmony Homes.

Ce montage est relativement avantageux puisque le statut de créancier est généralement plus protecteur que celui d’actionnaire. En effet, en cas de défaut d’une société, les créanciers sont remboursés AVANT les actionnaires qui eux ne récupèrent que les miettes.

Quels sont les frais sur un projet Harmony Homes ?

La plateforme Harmony Homes vous propose une solution d’investissement immobilier 100 % passive. Pour ce genre de produit, la question des frais est souvent épineuse, mais nous n’allons pas l’éviter.

Il y a 3 types de frais :

- Les impôts et taxes :

- Les frais de mutation (dit « de notaire ») de 7 à 8 % du prix d’achat du bien ;

- La taxe foncière ;

- Les frais des prestataires :

- 3 à 5 % du prix d’achat du bien, si le bien est acheté via une agence immobilière ;

- Les frais de Harmony :

- 10 % du prix d’achat du bien pour la mise en place de l’investissement et le sourcing ;

- 25 % des loyers perçus pour la gestion de la location en courte durée ainsi que l’ensemble des dépenses courantes liés à la location (ménage, consommable …);

- Entre 10 et 25 % des loyers perçus pour les frais d’usages (entretien, espaces verts, énergies, assurances…) dépendant du projet

Les frais appliqués sont relativement cohérents, mais ne sont pas les moins chers du marché. Il est difficile de positionner Harmony Homes par rapport à ses concurrents puisque la niche immobilière implique des frais de gestion largement plus élevés que de l’immobilier tertiaire classique.

Quelle est la fiscalité sur Harmony Homes ?

Lorsque vous investissez, vous souscrivez à des obligations qui vous donnent droit à une part des revenus locatifs générés par les biens immobiliers. Ces revenus sont considérés comme des revenus de capitaux mobiliers et sont soumis au Prélèvement Forfaitaire Unique (PFU), aussi appelé « flat tax », à 30 % :

- 12,8 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

Si votre taux marginal d’imposition est inférieur à 12,8 %, vous pouvez opter pour le barème progressif lors de votre déclaration annuelle d’impôt sur le revenu. Les prélèvements sociaux de 17,2 % restent toutefois dus.

Au terme de la période d’investissement (environ 8 ans), lorsque le bien est revendu, vous pouvez réaliser une plus-value qui est soumises aux mêmes règles fiscales.

Comment s’inscrire sur Harmony Homes ?

L’inscription sur Harmony Homes est simple. Il vous suffira de débuter le processus d’inscription par ce lien. Le lien vous permettre de bénéficier de 2 % de cashback sur votre premier investissement grâce au code parrain FACILE à saisir pendant le KYC.

La plateforme vous demandera un certain nombre d’informations et de documents pour justifier votre identité et l’origine de vos fonds :

- Pièce d’identité (CNI ou Passport);

- En fonction de l’origine des fonds, vous aurez possiblement d’autres justificatifs à fournir.

Attention, le prestataire de paiement de Harmony Homes, Mangopay, n’accepte pas les scans de document, il faudra prendre des photos.

Comme toute plateforme d’investissement, cette plateforme est soumise à des régulations, contre le blanchiment d’argent notamment. La procédure d’inscription complète prendra entre 5 minutes et 15 minutes selon votre aisance, et votre compte sera validé en quelques heures la plupart du temps.

Collecte : 1 000 000 €

Rendement : 6 à 8 %

À partir de 1 000 €

✅Immobilier en France

✅Hypothèque

✅Gîtes – Courte durée

Analyses et avis des biens Harmony Homes

J’en profite pour rappeler que je réalise des analyses de projets de mes plateformes préférées. J’y présente les meilleures opportunités d’investissement provenant de Harmony Homes et de biens d’autres plateformes d’immobilier fractionné et de crowdfunding immobilier.

Pour avoir accès à ces analyses exclusives, je vous invite à rejoindre le canal Télégram de la communauté.

Quels sont les risques à investir chez Harmony Homes ?

Il est important de rappeler que Harmony Homes est une société récente, c’est une solution sur laquelle nous n’avons peu de recul. Il est important d’investir des sommes raisonnables le temps que la société fasse ses preuves.

- Le rendement n’est pas garanti : le rendement affiché n’est pas garanti, il existe des risques liés à l’investissement locatif (taux de remplissage) et l’immobilier (travaux, dégradation) qui peuvent réduire le rendement locatif de l’opération ;

- Le risque de perte en capital : il y a un risque de perte en capital dans le cas où le bien immobilier perd de la valeur ;

- Le risque de liquidité : la liquidité d’un tel produit est faible voire inexistante, il est possible de récupérer la somme investie après 3 ans seulement dans quelques cas précis de changement de vie. De plus, l’équipe travaille actuellement sur un marché secondaire pour permettre de revendre vos obligations à d’autres investisseurs.

Disclaimer

Cet article a été rédigé de manière totalement indépendante mais a été relu par Harmony Homes. Notre partenariat vous permet de profiter d’un bonus pour votre premier investissement :

- 2 % de rendement supplémentaire sur le premier bien pour la 1ère année, le bonus sera versé trimestriellement, Il vous faudra renseigner le code FACILE lors de votre KYC ;

- Si vous êtes déjà inscrit, contactez le support pour voir s’ils peuvent quelques choses pour vous.

Plus d’information sur l’article dédié au partenariat.

FAQ : faites-vous votre propre avis sur Harmony Homes

Qu’est-ce que je détiens exactement avec Harmony Homes ?

Lorsque vous investissez sur un projet, vous serez propriétaire d’une ou plusieurs obligations avec une hypothèque en garantie. Ce sont des titres financiers qui représentent la preuve qu’une entreprise vous a emprunté de l’argent.

Harmony Homes est-il réglementé ?

Harmony Homes n’est pas PSFP. Cependant, vous investissez dans des obligations qui sont des titres financiers régulés par l’AMF. La société doit envoyer un Document d’Information Synthétique (DIS) à l’AMF à chaque levée pour y présenter les caractéristiques de la levée.

Quels sont les rendements sur Harmony Homes ?

Harmony Homes propose un investissement locatif dont le rendement reversé (loyer) est entre 6 et 8 %, auxquels vient s’ajouter la potentielle prise de valeur de l’immobilier.

Est-il possible de revendre mes obligations sur Harmony Homes ?

Il faut considérer que les obligations sont illiquides. Après 3 ans, il existe des possibilités de sorties en cas de changements de vie important (mariage, achat de résidence principale par exemple). Cependant, l’équipe travaille actuellement sur un marché secondaire pour permettre de revendre vos obligations à d’autres investisseurs.

Quelle est la durée d’un investissement chez Harmony Homes ?

Sur Harmony Homes, l’investissement est prévu sur 10 ans.

Quelle est la fiscalité sur Harmony Homes ?

Vous recevez des coupons qui sont considérés comme des revenus de capitaux mobiliers, vous serez soumis à la Flat Tax (30 %). En cas de plus-values, ce sera la même chose.

Est-ce que Harmony Homes accepte les investisseurs et résidents étrangers ?

Oui, il faudra justifier votre résidence fiscale et avoir un compte en banque dans l’Union européenne.

Est-il possible d’investir en société sur Harmony Homes ?

Oui, il est possible d'investir en société sur Harmony Homes.

Que se passe-t-il en cas de faillite de Harmony Homes ?

Harmony Homes ne détient pas les biens. La société qui détient les biens est autosuffisante grâce aux revenus locatifs et pourrait continuer son activité. Cette activité serait certainement perturbée, car ce sont les équipes de Harmony Homes qui s’occupent de la société, mais notre investissement ne serait pas en « danger ». Il est probable que les biens soient revendus avant la date prévue initialement pour rembourser les investisseurs.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).