Vous souhaitez investir votre épargne de 2 000 €, voire 5 000 €, et ne savez pas comment vous y prendre ? Il est vrai que la question n’est pas si évidente : sur quel placement partir ? Pour quel rendement et quel risque ? Cet article aborde des stratégies d’investissement adaptées à cette fourchette de capital, avec pour objectif de vous aider à faire fructifier votre argent.

Besoin d’idées supplémentaires ? Voici notre article sur les meilleurs placements du moment.

Avant d’investir : un rappel important sur l’épargne de précaution

Avant de vous lancer dans l’investissement en 2025, assurez-vous d’avoir une épargne de précaution adéquate. Cette réserve financière vous permettra de faire face aux imprévus sans devoir compromettre votre quotidien et celui de votre foyer, ainsi que vos investissements à moyen et long terme.

Une bonne règle de base est de disposer d’une épargne de précaution équivalente à 3 mois minimum, voire jusqu’à 6 mois de vos dépenses courantes, toujours selon votre situation personnelle et votre sensibilité aux risques.

Pourquoi se lancer dans l’investissement avec un petit budget ?

Des avantages à investir de 2 000 € à 5 000 € ?

Accessibilité et apprentissage

Si vous débutez votre aventure d’investisseur, investir 2 000 €, 3 000 € ou 5 000 € est un bon exercice pour commencer, l’occasion de :

- Vous lancer sans la peur de subir des pertes trop importantes ;

- Vous « offrir » une plateforme d’apprentissage afin de comprendre les fonctionnements des différents marchés et produits proposés.

Cette stratégie peut enrichir votre expérience d’investissement, contribuer à une meilleure compréhension globale, et vous encourager à des prises de décision qui sait plus pertinentes par la suite.

Intérêt composé et potentiel de croissance à long terme

Même de petits investissements peuvent connaître une croissance significative sur le long terme grâce aux intérêts composés.

Supposons que vous investissiez 2 000 € avec un rendement annuel moyen de 10 %.

- La première année, votre investissement génère 200 € d’intérêts (5 % de 2 000 €), ce qui porte votre capital à 2 200 € ;

- La deuxième année, les intérêts sont calculés sur ce nouveau montant, à savoir 5 % de 2 200 €, soit 220 €.

- Votre investissement vaut maintenant 2 420 €.

Avec l’intérêt composé, chaque année, vos intérêts sont réinvestis et génèrent eux-mêmes des intérêts.

- Après 10 ans, sans ajouter de fonds supplémentaires, votre investissement initial de 2 000 € serait d’environ 5 187 €, soit une augmentation de presque de 160 %.

Quels sont les risques à prendre en compte avant de se lancer ?

Impact des événements économiques et volatilité des marchés

Comme nous avons pu le constater ces dernières années, des événements économiques imprévisibles (guerres, crises sanitaires, etc.) affectent vos investissements. Pour les investisseurs concentrés sur une seule classe d’actifs ou un secteur spécifique, ces risques sont amplifiés !

Durant la crise COVID-19, les principaux indices boursiers ont connu des baisses significatives. Du pic de février 2020 au creux de mars de la même année :

- L’indice S&P 500 a chuté d’environ 34 % ;

- Le CAC 40 a connu une baisse similaire d’environ 38 %.

Savoir supporter la volatilité de votre portefeuille est donc une nécessité, il est possible de la réduire en diversifiant vos investissements sur plusieurs types d’actifs (actions, obligations, crowdfunding…).

Le risque de liquidité

Une note pour vous préciser que certains investissements peuvent être difficilement liquide et seront soit difficile à revendre, soit possible de revendre mais avec une belle décote voir impossible à revendre. Cela qui nécessite de votre part :

- Une évaluation de vos besoins de liquidité ;

- Une organisation de vos investissements en fonction de vos besoins de liquidité.

Les erreurs d’investissement

Si vous êtes un investisseur débutant souhaitant vous lancer avec une somme de 5 000 € ou moins en 2025, attentions aux erreurs d’investissement les plus communes ! Ces erreurs sont souvent coûteuses, décourageantes et engendrées par un manque de connaissances.

Un exemple d’investissement simple avec moins de 5 000 €

Vous pouvez envisager d’investir 2 000 € dans un ETF, tel qu’un ETF S&P 500. Ces types de fonds offrent une exposition à environ 500 sociétés différentes, ce qui contribue à une diversification significative de votre portefeuille. Avec un rendement potentiel d’environ 8 % par an en moyenne, et des frais faibles, ils représentent une bonne option d’investissement pour ce type de budget.

Investissement en immobilier : que faire avec moins de 5 000 euros ?

L’achat d’une place de parking ou d’une cave

Avez-vous déjà pensé à être propriétaire d’une place de parking ou d’une cave ? Dans une zone urbaine dense où chaque mètre carré est un luxe, et avec un budget de 2 000 € à 5 000 €, vous pourriez transformer ce petit capital en une source de revenu locatif régulier. Dans ces endroits stratégiques, la demande est si forte que vous pourriez bénéficier de rendements attractifs de 6 à 10 % par an.

C’est donc un bon moyen :

- D’exploiter un investissement initial modeste ;

- De bénéficier de baux plus simples et plus souples, ce qui est parfait pour les investisseurs débutants souhaitant se familiariser avec le marché immobilier.

L’apport pour un studio ou petite surface dans une petite ville

Utilisé comme apport pour un crédit immobilier, votre investissement de 2 000 € ou 5 000 € peuvent vous ouvrir les portes de l’acquisition d’un studio ou d’une petite surface dans une petite ville. L’intérêt ici réside dans le potentiel de rendements nets : de 5 % à 10 % par an de revenus passifs (selon la ville, etc.).

À noter : adopter cette stratégie, surtout si elle inclut un financement par crédit, nécessite non seulement de votre part une réflexion approfondie et une planification minutieuse, mais aussi un ajustement de votre épargne de précaution.

En effet, en cas d’investissement locatif, vous devrez augmenter votre épargne de précaution afin de pouvoir gérer efficacement des périodes potentiellement difficiles, comme l’absence de locataires ou des dépenses importantes pour des rénovations.

Le crowdfunding immobilier

Si faire partie d’un groupe d’investisseurs supportant des projets immobiliers ambitieux est une idée qui correspond à vos envies d’investissement, sachez que le crowdfunding immobilier est peut-être fait pour vous.

En 2025, ce financement participatif vous permet :

- D’investir dans des projets immobiliers d’envergure à partir d’1 € seulement ;

- Par conséquent, de ne pas se positionner sur un seul et unique projet et vous diversifier sur une vingtaine de projets via 3 ou 4 plateformes différentes ;

- D’espérer des rendements entre 8 % et 12 % par an en fonction de la plateforme et du projet ;

Investir dans une SCPI

Lorsque l’on parle d’immobilier, l’investissement direct n’est pas la seule voie. Avez-vous déjà considéré investir dans des SCPI (Sociétés Civiles de Placement Immobilier) ? C’est une manière de participer au marché immobilier sans avoir à gérer directement les propriétés, tout en bénéficiant de revenus réguliers, le tout avec un rendement moyen de 4 % à 7 % par an.

Investir dans des actions immobilières

Parmi les options d’investissement immobilier n’ayant pas les contraintes de l’achat direct de propriété, il existe les actions de sociétés foncières côtées « SIIC » (ou « REIT » à l’international pour « Real Estate Investment Trust »).

C’est une voie qui demande moins d’engagement en termes de capital et de temps par rapport à l’immobilier traditionnel, tout en vous permettant de toucher régulièrement de bons dividendes !

Vous pourrez espérer obtenir des dividendes avec un rendement de 3 et 7 % plus le potentiel de valorisation de l’action.

5 000 euros un bon budget pour investir en Bourse

Acheter des actions

Investir en bourse 5 000 € ou moins vous contraint ici à un choix d’actions limité, et donc à une diversification limitée. En effet, les actions peuvent être chères, et il vous sera difficile diversifier vos investissements avec un budget relativement serré. Cependant, des produits vous permettent aujourd’hui d’acheter des actions fractionnées : Trade Republic

Cette option permet d’acquérir des fractions d’actions, plutôt que des actions entières, rendant ainsi l’investissement dans de grandes entreprises plus accessible au plus grand nombre d’investisseurs… et à tous les budgets, même petits !

Vous pouvez désormais construire un portefeuille boursier varié et personnalisé, adapté à votre budget, votre stratégie d’investissement et votre gestion des risques.

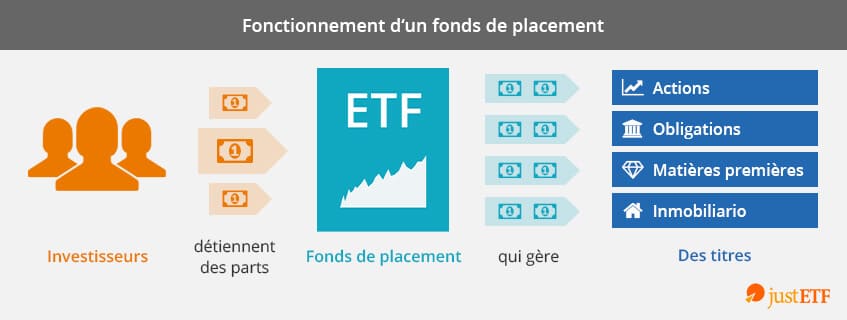

Placement en ETF ou trackers

Nous en parlions tout à l’heure, les ETF (ou « trackers ») sont des instruments financiers qui répliquent les performances d’un indice boursier. L’investissement dans les fonds indiciels est souvent recommandé aux débutants et aux investisseurs confirmés pour :

- Sa facilité de gestion ;

- Ses petits frais ;

- Sa liquidité.

Autre avantage des ETFs : qu’importe votre capital de départ, vous obtenez une large exposition et une diversification importante. Par exemple : investir 2 000 € dans un ETF MSCI World Index vous expose à une sélection 1 500 sociétés dans 23 pays industrialisés.

À titre informatif, voici mon classement des meilleurs ETF en 2025.

Le PEA : un indispensable pour investir en bourse

Le Plan d’Épargne en Actions (PEA) se présente comme une enveloppe fiscale et une alternative au compte-titre classique. Son principal avantage est sa fiscalité favorable, avec une imposition lors du retrait des fonds uniquement, et non annuellement sur les plus-values réalisées ou les dividendes. De plus, cinq ans après son ouverture, le PEA bénéficie d’une imposition encore plus favorable. Pensez donc à l’ouvrir le plus rapidement possible, même avec une petite somme.

Ce dispositif vous offre également la possibilité d’investir sur diverses options, notamment des actions de sociétés basées en Europe.

À titre informatif, voici mon classement des meilleurs ETF éligibles au PEA.

Assurance-vie : une enveloppe d’investissement intéressante pour commencer

L’assurance-vie est une enveloppe d’investissements flexible dans laquelle vous intégrez une variété d’actifs selon vos objectifs et votre tolérance au risque.

Cet outil se présente comme une solution d’épargne polyvalente, particulièrement indiquée pour débuter son parcours d’investisseur. À l’instar du PEA, elle offre des avantages fiscaux importants huit ans après son ouverture, d’où l’intérêt d’ouvrir ce type de contrat dès que possible.

Voici les deux options de gestion à votre disposition.

L’assurance-vie en gestion libre

Si vous optez pour une assurance-vie en gestion libre, sachez alors que c’est vous qui construisez votre portefeuille d’investissement, en autonomie totale. Cette formule s’articule autour d’une sélection personnalisée de supports d’investissement, à savoir :

-

Les fonds :

- en euros, un choix prudent avec une protection du capital investi et un rendement annuel moyen de l’ordre de 2 à 3 % ;

- thématiques (action ou obligation), potentiellement plus risqués mais avec un potentiel de rendement de 3 % à plus de 10 % selon le type d’actifs ciblés.

- diversifiés , moins volatiles, avec des rendements de 3 % à 7 % grâce à une répartition équilibrée entre les différentes classes d’actifs.

-

Les unités de compte (UC), qui offrent :

- une exposition à des actifs plus variés, tels que les actions, les obligations, Les ETF ou encore l’immobilier via des SCPI ou des OPCI ;

- des rendements supérieurs et des risques plus élevés.

- Les produits structurés, des véhicules d’investissement conçus sur mesure pour vous offrir un ratio rendement/risque prédéfini.

L’assurance-vie en gestion libre est une option stratégique pour l’investisseur actif qui désire un contrôle direct sur la sélection et la gestion de ses actifs.

Ses avantages ?

- Le choix des supports de vos investissement ;

- Une large gamme de fonds ;

- Un portefeuille diversifié et sur mesure ;

- De simples frais de gestion de contrat (entre 0,5 % et 0,75 %) ;

- La possibilité de choisir votre niveau de risque et de rendement cible.

De plateformes d’assurance-vie en gestion libre à retenir :

- Linxea propose des contrats d’assurances-vie qui offrent accès à de nombreuses unités de comptes (SCPI, titres-vifs, fonds, etc.) ;

- Lucya Cardif, l’assurance-vie de BNP Paribas Cardif, aligne une gamme financière de plus de 1 300 supports d’investissement et des frais de gestion annuels bas.

Vous bénéficiez ainsi non seulement de la souplesse de l’assurance-vie, mais aussi de l’expertise de ces plateformes qui facilitent l’accès à des supports d’investissement compétitifs et adaptés à votre profil de risque.

Assurance-vie en gestion pilotée

En gestion pilotée, vous avez accès à une palette similaire de supports d’investissement que celle proposée en gestion libre. La principale différence réside dans le fait que vous n’avez pas la responsabilité de sélectionner et de gérer ces supports vous-même. En fait, vous confiez votre capital à des spécialistes qui, selon votre stratégie de risques et de rendements, passent par divers instruments financiers adaptés.

Cependant, cette facilité de gestion s’accompagne de frais supplémentaires :

- Des frais de gestion de votre contrat d’assurance-vie, comme pour la gestion libre ;

- Des frais liés à la gestion pilotée de votre portefeuille par des gestionnaires professionnels entre 0,5 % et 2 % du montant investi.

Concernant les choix de plateformes de gestion pilotée, Yomoni, Nalo et Mon Petit Placement se distinguent tout particulièrement :

- Yomoni a des frais de supports parmi les plus bas du marché, notamment grâce à l’utilisation d’ETFs réputés pour leur faible coût ;

- Nalo propose de donner plusieurs orientations à vos investissements afin de répondre à vos préférences personnelles, comme l’investissement responsable ou la diversification à l’international ;

- Mon Petit Placement, tente de vous apporter plus de connaissance et de vulgariser les sujets pour vous aider à mieux comprendre et gérer vos placements.

La gestion pilotée par des entités est une stratégie adaptée aux investisseurs qui désirent voir leur épargne prospérer sans trop d’implications personnelles au quotidien.

Les cryptomonnaies : une bonne idée pour faire fructifier son argent ?

Comment investir entre 2 000 € et 5 000 € dans les cryptos (Bitcoin Ethereum…) ?

Un budget de 2 000 € à 5 000 € est trop petit pour se lancer dans les cryptomonnaies car, aux vues des risques de ces actifs hautement volatils, vous ne devez pas investir plus de 5 % de votre portefeuille total.

Pourquoi pas plus ? À cause des nombreux risques liés à ce produit.

Les principaux risques liés aux cryptomonnaies

L’investissement en cryptomonnaie présente de gros risques :

- Une très forte volatilité du marché (des fluctuations de prix extrêmes) qui génère régulièrement des pertes aussi rapides que conséquentes ;

- Un marché en cours de régulatiopn qui implique une plus grande prudence de la part des investisseurs dans le choix des produits ;

- Ainsi, on retrouve régulièrement, des projets régulièrement peu sérieux, voire des arnaques, obligeant à bien se former avant de se lancer dedans, et pouvant mettre en danger le capital des investisseurs les plus néophytes.

Investir avec peu ou pas de risques vos 2 000 à 5 000 euros

Les livrets bancaires

Les livrets bancaires, bien que ne constituant pas des investissements à proprement parler, restent une option sûre pour la gestion de votre épargne. Livret A, LDDS ou encore LEP, ces livrets ont certes les taux d’intérêt sont faibles, mais ils sont garantis et sans risque :

- Le Livret A offre un taux de 3 % ;

- Le Livret de Développement Durable et Solidaire (LDDS) a un taux de 3 % ;

- Le Livret d’Épargne Populaire (LEP), accessible sous conditions de ressources, offre un taux avantageux de 6 %, si vous y avez le droit, vous devez vous en servir !

Les fonds euros et les fonds monétaires

Quant aux fonds en euros et fonds monétaires, généralement intégrés dans les contrats d’assurance-vie, ils sécurisent votre capital et proposent des rendements variables. Malgré cette variabilité, les rendements demeurent en général stables et sécurisés : de 2 % à 3 % par an.

Faire rapidement fructifier entre 2 000 € et 5 000 € : d’autres options possibles

D’autres possibilités s’offrent à vous, mais il faudra accepter un niveau de risque plus élevé.

L’entrepreneuriat

Vous avez l’âme d’un entrepreneur ? Alors, investir 2 000 € voire 5 000 € dans une nouvelle entreprise peut être aussi excitant que rentable. Dans tous les cas, c’est une somme qui vous permet de lancer votre auto-entreprise ou une entreprise classique, par exemple dans :

- L’e-commerce avec une boutique en ligne ;

- Le service en conseil sous forme de freelancing ;

- Le service d’aide à la personne ou la restauration à distance.

Avec 5 000 €, vous pouvez par exemple créer un site e-commerce, investir dans le marketing en ligne (publicité sur les réseaux sociaux, SEO) et choisir une niche de marché avec peu de concurrence.

Investissement dans l’or, le vin, l’art, les montres, et les sneakers avec 5 000 euros

De manière générale, investir dans de ce type d’actifs dits « alternatifs » est déconseillé, sauf si vous avez une forte expertise dans le domaine.

- Tout d’abord, considérez plus l’or comme une forme d’épargne qu’un investissement. En effet, sur le long terme sa valeur suit l’inflation sans forcément la dépasser ;

- Pour le vin, l’art, les montres ou encore les sneakers, ces investissements peuvent certes générer des gains significatifs mais comportent des risques et problématiques spécifiques comme :

- la volatilité et les risques associés du marché,

- l’authenticité, la provenance, la conservation et l’entretien,

- ou encore votre dépendance aux experts et la barrière culturelle d’entrée.

Bref, c’est un monde à part entière, je vous indique cela à titre informatif, si vous n’êtes pas un expert d’une de ses classes d’actifs, je vous incite à en rester loin.

Pour les moins frileux, voici un site pour suivre le cours de l’or.

Investir entre 2 000 € et 5 000 € en 2025, en résumé

Si vous souhaitez vous lancer, commencez à investir dès que possible ! Avec un budget de 2 000 € à 5 000 €, c’est largement faisable et toujours intéressant. Que vous soyez un nouvel investisseur ou pas, cette fourchette est suffisante pour vous ouvrir à de nouvelles opportunités et à des produits et marchés que vous ne connaissez pas encore.

N’oubliez cependant jamais que la réussite de votre projet d’investir ne dépend pas uniquement de la somme engagée, mais surtout de votre capacité à :

- Faire des choix judicieux ;

- À diversifier vos placements ;

- Et à gérer vos risques.

S’armer de patience et de persévérance, tout en restant constamment informé et prudent, maximisera ainsi vos chances de voir votre patrimoine fructifier dans le temps.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).