La fiscalité du crowdfunding n’est pas difficile à appréhender. Avant d’aborder les règles fiscales en détail, il est essentiel de définir précisément le périmètre de cet article : quels types de placements en crowdfunding allons-nous analyser, et sous quelles formes juridiques et fiscales ?

En complément, voici notre classement des meilleures plateformes de crowdfunding.

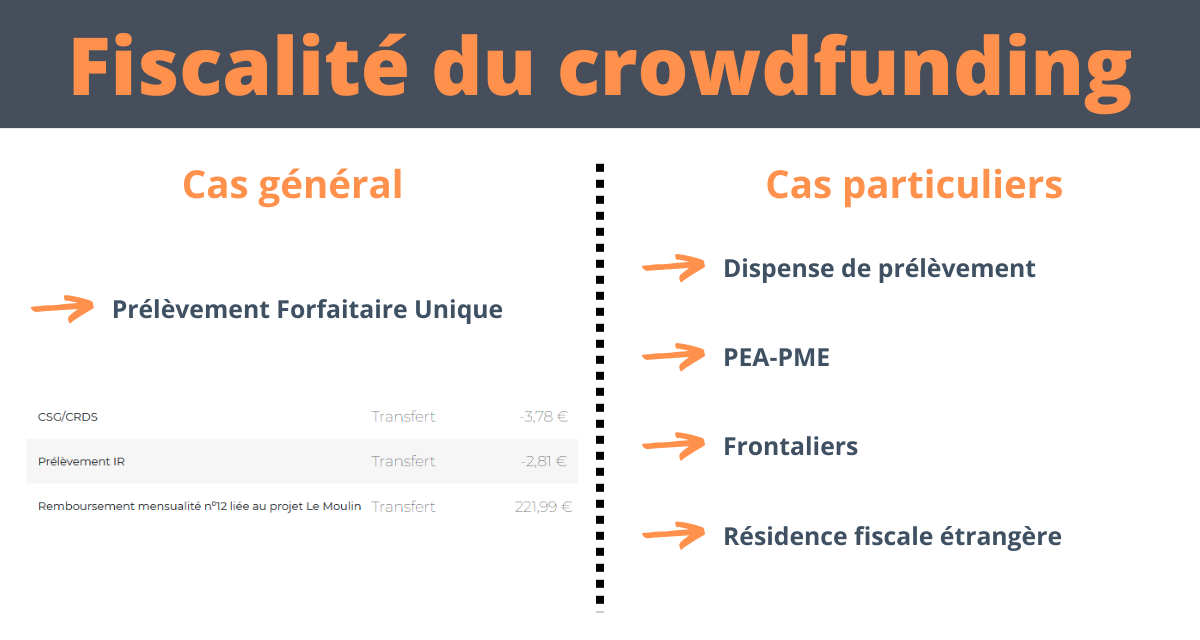

En bref : la fiscalité du crowdfunding

En bref : la fiscalité du crowdfunding

- En crowdfunding immobilier, l’imposition est de 30 % sur vos gains (12,8 % d’IR + 17,2 % de prélèvements sociaux) ;

- Vous pouvez également passer par le barème progressif si cela est plus avantageux (pour les petits revenus) ;

- Une dispense de prélèvement est possible : revenus fiscaux de référence <25 000 € (personne seule) ou <50 000 € (couple) ;

- Certains projets sont éligibles à votre PEA-PME et ses avantages fiscaux après 5 ans ;

- Des cas particuliers : les frontaliers et résidents fiscaux étrangers bénéficient de taux réduits ;

Point général sur la fiscalité du crowdfunding

Je vais traiter ici de la fiscalité du financement participatif sous forme de dette (prêts participatifs, minibons, obligations) à destination des :

- Sociétés immobilières – crowdfunding immobilier ;

- Projets d’énergie verte – crowdfunding ENR ;

- Sociétés diverses en France – crowdfunding.

Je ne traite pas des :

- Plateformes/projets participatifs en action ;

- Plateformes/projets participatifs étrangers ;

- Projets à l’étranger.

Dans le cas du financement participatif de dette, les intérêts perçus sont des revenus de capitaux mobiliers. À ce titre, ils sont soumis au Prélèvement Forfaitaire Unique (PFU) ou plus communément appelée “flat-tax”. Nous verrons que quelques cas particuliers existent, et pourraient vous permettre de réduire votre imposition.

Dans la suite de cet article, nous appellerons le financement participatif sous forme de dette, le “crowdfunding” pour simplifier la lecture.

La fiscalité du crowdfunding : le Prélèvement Forfaitaire Unique (PFU)

Le prélèvement forfaitaire unique (PFU) est une imposition connue, cette dernière s’applique sur une grosse partie des revenus d’actifs mobiliers (intérêts, dividendes, etc..). Dans le cadre du crowdfunding régulé en France, cet impôt est directement prélevé à la source, par la plateforme. Vous recevez des intérêts net d’impôt.

Cet impôt est un prélèvement de 30 % sur les gains, décomposé de la manière suivante :

- 12,8% d’impôt sur le revenu ;

- 17,2% de prélèvements sociaux.

Les prélèvements sociaux se subdivisant eux-même en :

- 7,5 % d’impôt de solidarité ;

- 9,2 % de Cotisation Sociale Généralisée (CSG) ;

- 0,5 % de Contribution au Remboursement de la Dette Sociale (CRDS).

Un exemple simple :

- vous investissez 10 000 € en moyenne à 10 % pendant 1 an

- vous générez 1 000 € d’intérêts bruts

- vous serez soumis à un PFU de 300 €, directement prélevé par la plateforme

- vous recevrez 700 € d’intérêts nets de fiscalité

Les cas particuliers

Si vous vous reconnaissez dans un des cas qui vont suivre, je vous invite à vous rapprocher des plateformes afin de leur expliquer votre situation et de pouvoir bénéficier ainsi d’un taux de prélèvement potentiellement plus faible.

La dispense de prélèvement

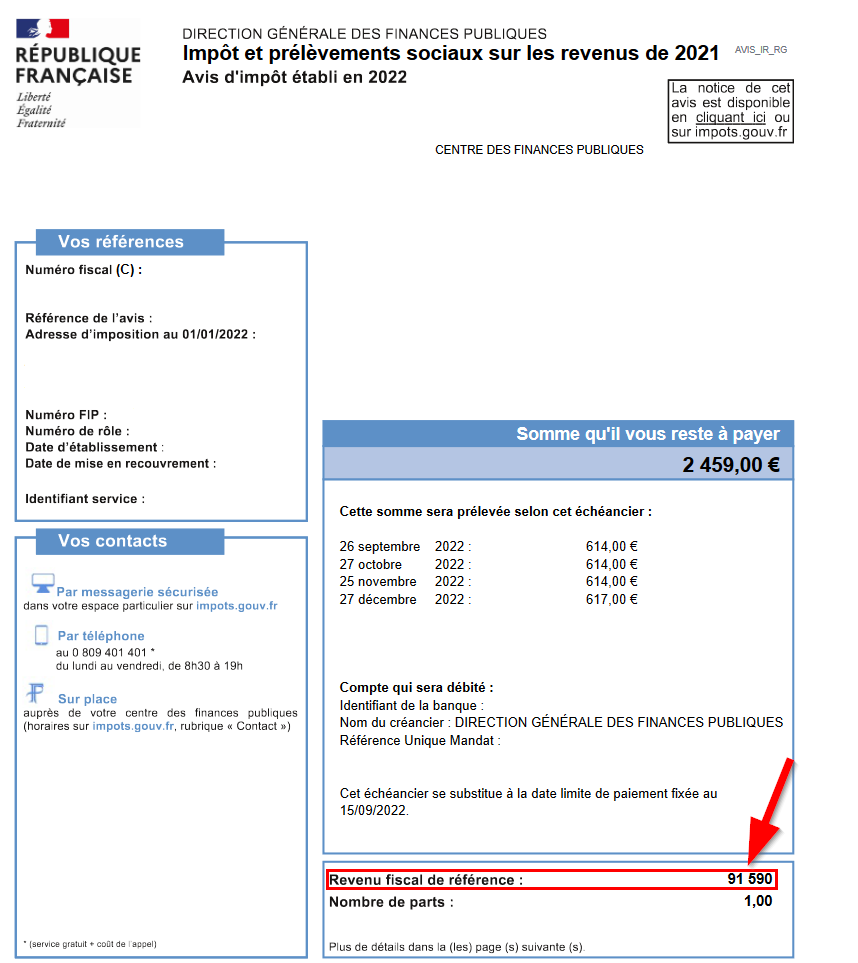

Afin de pouvoir bénéficier de cette possibilité, il vous faut connaître votre revenu fiscal de référence. Ce dernier est le revenu indiqué sur votre avis d’impôt sur le revenu de l’année précédente.

Si ce dernier est inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple, vous pouvez demander à mettre en place une dispense de prélèvement de l’impôt sur le revenu. Avec la mise en place de cette dispense :

- seuls les prélèvements sociaux de 17,2% vous seront prélevés lors du versement des intérêts par les plateformes de crowdfunding

- vous serez fiscalisés lors de votre prochaine déclaration au barème progressif de l’impôt sur le revenu, c’est à dire en fonction de votre Taux Marginal d’Imposition – TMI – (0 % ou 11%)

Au total, vous serez donc imposé à 17,2 % ou 28,2 % (27,45 % avec l’abattement de la CSG) au lieu des 30 %.

Autre avantage, opter pour le barème progressif vous permettra de déduire de votre revenu global imposable la CSG payée à hauteur de 6.8%.

Attention : vous devrez penser à cocher la case 2OP, lors de votre déclaration de revenus, car par défaut c’est le PFU (avec 12,8 % d’impôts sur le revenu donc) qui s’applique automatiquement.

Si vous avez coché la case 2OP l’an passé, celle-ci sera cochée par défaut automatiquement l’année suivante. Attention à ce point, surtout si vos revenus ont significativement augmenté d’une année sur l’autre.

Point important : Pour les TMI à 30% ou plus, le PFU est généralement plus avantageux, mais pas toujours du fait d’abattements spécifiques dont bénéficient les revenus de certains placements (ex: abattement de 40% sur le montant des dividendes bruts). L’option de la case 2 OP est en effet globale, et s’appliquera à tous les revenus de capitaux mobiliers. Dans ce cas, il vous faudra simuler les 2 options pour trancher.

Si vous avez un doute, vous pouvez faire plusieurs déclarations : Une première déclaration avec la case 2OP et une seconde sans. Vous comparez le montant d’impôt calculé dans les deux cas et optez pour la solution la plus avantageuse.

Comment faire ?

Chaque année, avant le 30 novembre de chaque année, les plateformes vont vous demander de remplir une attestation pour mettre en place la dispense de prélèvement d’impôt sur le revenu. Il faudra impérativement la renvoyer avant la date butoir.

Comme expliqué plus haut, il faudra également cocher la case 2OP sur votre déclaration de revenus.

Il est trop tard pour demander la dispense, que faire ?

Si la date butoir est dépassée, il vous faudra attendre l’année suivante pour bénéficier de la dispense. Cependant, vous pourrez demander à corriger cela au travers de votre déclaration d’impôt sur le revenu afin d’appliquer votre TMI (0 ou 11%) et non le taux par défaut de 12,8 % du PFU.

Pour cela, il suffira (une fois de plus) de cocher la case 2OP afin que l’administration fiscale prenne en compte cela.

Pour aller plus loin : https://www.corrigetonimpot.fr/declaration-impot-prelevement-forfaitaire-unique-pfu-case-2op/

Le PEA-PME

Si vous investissez en crowdfunding, les projets en obligations peuvent être éligibles au PEA-PME à condition que la plateforme de crowdfunding propose le service. Dans l’article dédié à cette particularité, vous trouverez la liste des plateformes qui vous permettront d’investir au travers du PEA-PME.

Cela vous permettra de bénéficier des avantages fiscaux de ce dernier :

- pas de prélèvement à la source (idéal pour réinvestir ses intérêts)

- après 5 ans de détention, sans retirer d’argent, vous ne serez soumis qu’aux prélèvements sociaux (17,2%)

Grâce à l’effet boule de neige et aux frottements fiscaux limités, vous pourrez réduire vos impôts de 50 % en quelques années.

Comment investir au travers du PEA-PME ?

La première chose à faire est de vous rapprocher de votre banquier ou du support de votre courtier en bourse afin de lui demander la démarche à suivre pour insérer des obligations et titres non cotés dans votre PEA ou PEA-PME .

La démarche s’effectue généralement en 6 étapes :

- souscrire sur un projet éligible sur la plateforme de crowdfunding

- dès votre souscription terminée, contacter la plateforme pour lui expliquer votre souhait d’investir au travers du PEA-PME

- contacter votre courtier pour lui expliquer votre souhait de souscrire à un projet de crowdfunding au travers de votre PEA-PME

- le courtier vous demandera de remplir un document et de transmettre certaines pièces justificatives (à demander à la plateforme)

- le courtier enverra l’argent depuis votre PEA-PME

- dans les 2 mois, la plateforme vous donnera un justificatif, qu’il faudra transmettre à votre courtier afin de valider la souscription en titres non cotés (obligations)

La première fois, cela devrait vous prendre entre 30 minutes et 1 h de votre temps, conservez les e-mails envoyés dans un coin vous vous en servirez comme modèle afin de gagner du temps sur les prochains projets !

Important : quel courtier choisir ?

La plupart des courtiers proposent 1,2 % de frais pour ajouter des titres non cotés sur le PEA-PME. Soit 12 € de frais pour 1 000 € investis, ce qui réduit malheureusement significativement les avantages de l’investissement au travers du PEA-PME.

Pour limiter l’impact des frais, l’idéal est de créer ou transférer un PEA-PME chez BforBank. Les frais y sont beaucoup plus faibles (0,1 % soit 1 € pour 1 000 € investis).

Important : les frais ne s’appliquent qu’à la souscription, aucun frais ne vous sera ponctionné en cas de paiement d’intérêt ou de remboursement.

Pour plus de détails, je vous invite à consulter l’article consacré à ce dispositif.

Les frontaliers

Le troisième cas particulier est celui des frontaliers soumis à un autre système de santé de l’Espace Economique Européen (EEE) ou la Suisse.

Par exemple :

- vous êtes résident fiscal français

- vous travaillez en Suisse

- vous cotisez au système de santé suisse (Lamal).

Dans ce cas, vous n’être plus soumis à l’ensemble des prélèvements sociaux :

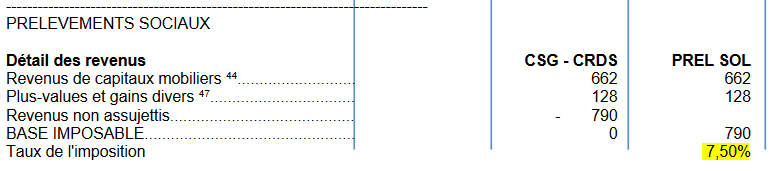

- 7,5 % d’impôt de solidarité

9,2 % de Cotisation Sociale Généralisée (CSG)0,5 % de Contribution au Remboursement de la Dette Sociale (CRDS)

La CSG et la CRDS sont des prélèvements sociaux liés à la sécurité sociale française. Lorsque vous êtes affiliés à une autre sécurité sociale, vous n’êtes plus soumis à ces prélèvements.

Exemptés de CSG et la CRDS, votre taux de prélèvement passe alors de 30 % à 20,3 %, se décomposant au final en :

- 12,8% d’impôt sur le revenu

- 7,5 % d’impôt de solidarité

Comment faire pour bénéficier de ce taux de prélèvement ?

Si vous êtes concernés, il vous faudra expliquer votre situation aux plateformes.

Pour expliquer votre situation, je vous propose un courrier type qui explique pourquoi vous n’êtes pas redevable de la CSG et la CRDS en citant les textes de loi de référence.

Vous devrez aussi justifier de votre situation, en fournissant, par exemple, votre police d’assurance.

Dans votre déclaration d’impôt, il vous faudra cocher la case 8SH – Affiliation régime sécurité sociale EEE ou Suisse.

Si vous avez besoin d’aller plus loin, je détaille cela dans cet article.

Les résidents fiscaux étrangers

Vous êtes résident fiscal dans un pays étranger ? Et bien, sachez que vous pouvez investir en crowdfunding. Globalement, les plateformes de crowdfunding immobilier sont très ouvertes aux investisseurs dont la résidence fiscale n’est pas française.

Ainsi, si vous venez ou vivez dans un pays francophone (les personnes les plus susceptibles de me lire), vous pouvez, par exemple, vous exposer indirectement à l’immobilier français au travers du crowdfunding immobilier.

La contrainte principale sera d’avoir un compte bancaire en Europe afin que la plateforme puisse être en conformité avec les normes anti-blanchiment.

Si vous êtes résident fiscal aux États-Unis ou si vous êtes une US-Person, cela sera plus compliqué, le choix de plateforme sera plus restreint.

Si vous êtes résident fiscal d’un pays sous sanction internationale, vous ne pourrez pas investir.

Dans tous les cas, vous serez soumis à la fiscalité de votre pays de résidence fiscale. Si la fiscalité y est plus douce que la fiscalité Française vous en bénéficierez !

Dans mon article dédié à cette problématique, vous pourrez retrouver les plateformes qui acceptent les étrangers.

Comment remplir votre avis d’imposition ?

Cette partie n’a pas pour objectif de rentrer dans le détail, si vous êtes résident fiscal français, il est finalement très facile de déclarer vos revenus de crowdfunding, car les plateformes réglementées doivent vous fournir un Imprimé Fiscal Unique (IFU), qui vous guidera dans les cases à remplir de votre déclaration.

Les cases à compléter vont dépendre en fait des instruments de dette utilisés par les plateformes de crowdfunding :

- obligation qui permet de lever de gros montants

- prêt participatif ou minibon dont la réglementation est plus stricte en terme de montant

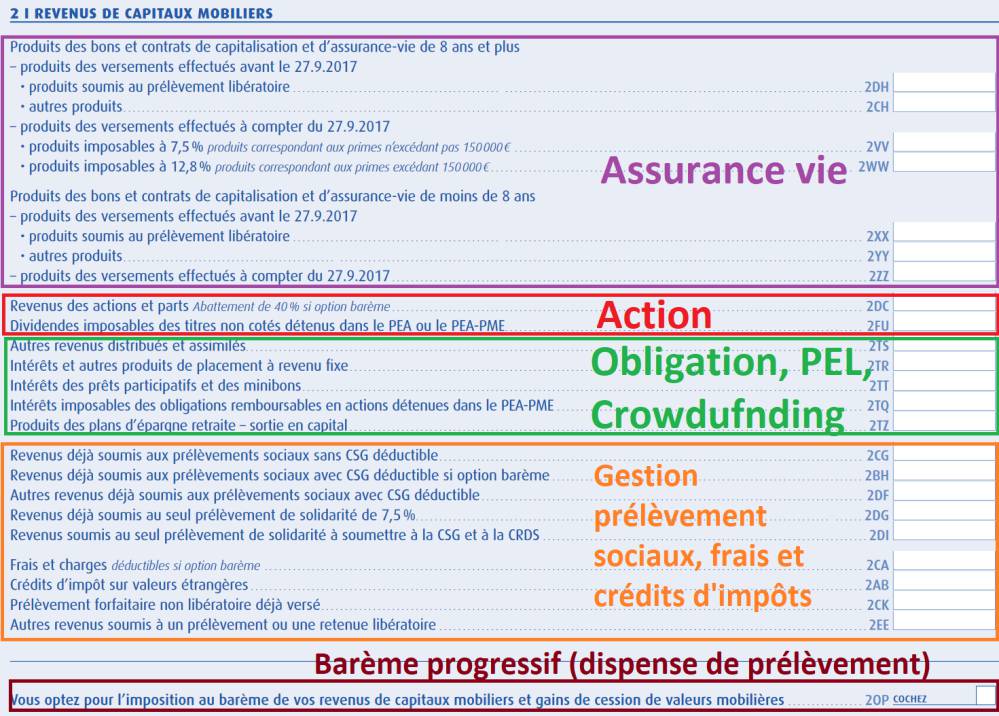

Ainsi, vous saisirez les revenus bruts que vous avez touchés dans les cases :

- 2TR pour les intérêts bruts provenant d’obligations (ClubFunding par exemple)

- 2TT pour les intérêts bruts provenant de prêts participatifs ou minibons (La Première Brique par exemple)

Votre IFU vous indiquera d’autres cases à remplir parmi les suivantes :

- 2CG pour les revenus déjà soumis aux prélèvements sociaux sans CSG déductible

- 2BH pour la déduction de la CSG de vos revenus (dans certains cas)

- 2CK pour le crédit d’impôt lié aux sommes déjà prélevées au travers du PFU

Vous pourrez également être amenés à cocher 2 autres cases :

- 2OP si vous estimez être gagnant en étant imposé à la TMI plutôt qu’au taux forfaitaire de 12,8 % (cas dispense de prélèvement également)

- 8SH si vous êtes soumis à une sécurité sociale d’un autre pays de l’Espace Economique Européen (cas frontalier)

Comment déclarer les revenus des plateformes régulés en France ?

Je vais vous proposer une démarche globale qui fonctionnera pour la plupart d’entre vous. Cela ne doit pas être pris comme une démarche officielle, mais bien comme une méthodologie générique à personnaliser selon vos besoins.

- répertorier l’ensemble des plateformes

- récupérer l’ensemble des IFUs, si aucun IFU n’est disponible (plateforme non réglementée en France), chercher le moyen de récupérer les revenus de l’année précédente

- vérifier les montants préalablement saisis par l’administration fiscale (des erreurs sont possibles)

- pour chaque case de votre déclaration, additionner les montants indiqués dans les IFUs

- si vous avez des montants provenant d’autres sources à ajouter à ces cases, il faudra également bien penser à les additionner

- n’oubliez pas de cocher les cases 2OP et 8SH si vous êtes concernés.

Comment déclarer vos pertes en prêt participatif ?

ATTENTION, votre déclaration pré-remplie n’intègre jamais les pertes. Il est de votre responsabilité de les déclarer.

Avant de déclarer ses pertes, il faut comprendre qu’est-ce qu’une perte. Ce n’est pas vous qui décidez quand impacter une perte. La dette doit être déclarée comme étant définitivement irrécouvrable :

- vous le verrez dans votre IFU, la case 2TY vous montre les pertes

- vous recevrez une attestation de perte de la plateforme

La déduction est limitée à un plafond annuel de 8.000 euros, si la perte dépasse les 8 000 euros, vous pourrez la reporter sur les 5 années suivantes.

Pour déclarer vos pertes, il vous faudra alors renseigner les cases suivantes :

En plus de remplir la case 2TY dans votre déclaration de revenus, il faudra également recalculer la case 2TT en y déduisant 2TY afin d’obtenir une case 2TT “net de perte”.

Par exemple, si vous avec 125 € de pertes renseignés dans 2TY et 1 000 € d’intérêts bruts en prêt participatif, vous devrez renseigner 875 € (1000 – 125) dans la case 2TT.

Point important : il me reste un doute sur ce que nous devons faire si vous avons des pertes en obligataire (Clubfunding, Baltis & beaucoup d’autres), j’attends le retour de l’administration fiscale.

J’ai un doute, ou ma situation est complexe : que faire ?

Important : Si vous avez le moindre doute, contactez l’administration fiscale, elle est là pour répondre à vos questions.

Si vous avez de multiples sources de revenus (crowdfunding, bourse, cryptomonnaie, sociétés, immobilier etc…), vous pouvez aussi faire appel à un fiscaliste ou un expert comptable. Ils peuvent vous proposer du conseil et réaliser votre déclaration à votre place. C’est un service payant, bien entendu, mais ces derniers peuvent, dans certains cas, optimiser votre fiscalité grâce à leurs connaissances des règles fiscales.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Bonjour

Comment fait-on pour déduire ses pertes avec les plateformes comme Clubfunding ou Wiseed qui utilisent la case 2BH au lieu de 2TT ?

Bonjour Vanille,

Je ne suis pas concerné donc je ne suis pas certains de la réponse.

Je t’invite à échanger directement avec le fisc via ton interface. Explique la situation en détail, tu auras une réponse officielle et sans erreur possible 🙂

Bonne journée,

Alexandre

Hello,

As-tu eu un retour de l’administration fiscale concernant les éventuelles pertes en obligataire (Clubfunding, Baltis & beaucoup d’autres)?

Merci beaucoup!

Hello,

Rien de très exploitable malheureusement.

Bien à toi,

Alexandre

Bonjour

Pour les plateformes de Crowlending européen (e.g., Robocash, Peerberry) remplissez-vous un formulaire 3916 pour déclaration des comptes détenus à l’étranger en même temps que votre déclaration d’impôt sur le revenu?

Et si oui choisissez-vous la rubrique compte bancaire (il n’a pas de rubrique spécifique pour les comptes participatifs)?

Merci d’avance

Hello Philippe,

Effectivement, il faut faire cette déclaration, il me semble qu’il y quelques choses comme compte d’investissement dans la déclaration. Je mets cela dans mon cas. il y a peu de chance que l’on te tienne rigueur d’une erreur de libellé.

Bien à toi,

Alexandre

Superbe article, très clair avec les captures d’écran pour nous montrer.

Je vais le mettre dans mes favoris pour faire ma déclaration en avril

Hello Daniel,

Merci 🙂

Content qu’il puisse t’aider à mieux comprendre ta fiscalité !