Payout Ratio – Lorsqu’on commence à se plonger davantage dans l’univers de l’investissement on finit inévitablement par s’intéresser aux bilans et ratios financiers des sociétés.

Un indicateur est scruté de près pour les sociétés qui versent des dividendes : le Payout Ratio. Ce payout ratio est pertinent pour la plupart des sociétés, mais pas toutes. C’est le cas notamment pour les foncières cotées, qui constituent une exception, alors que ces dernières versent pourtant d’importants dividendes.

En effet, les foncières cotées sont soumises à un régime fiscal particulier qui les obligent à avoir un payout ratio extrêmement élevé. Pour autant, elles sont plébiscitées et offrent des dividendes réguliers ainsi que des performances intéressantes. D’ailleurs, bon nombre d’investisseurs qui voient dans les SIIC/REIT un moyen d’investir de manière passive dans l’immobilier.

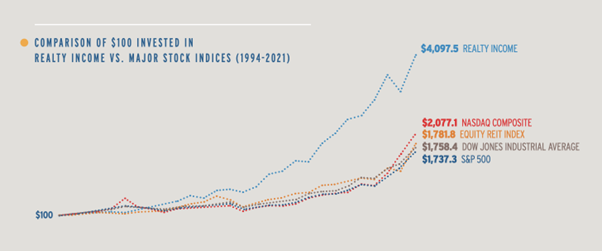

La performance moyenne sur le long terme des bonnes REIT est d’ailleurs tout à fait intéressante, certaines surpassant facilement les plus grands indices américains :

Dans cet article, nous verrons pourquoi la loi les obligent à avoir un payout ratio aussi élevé. Pour cela nous commencerons par définir le payout ratio et détailler sa méthode de calcul. Nous nous pencherons ensuite sur le cas particulier des foncières cotées et verrons pourquoi l’utilisation du payout ratio s’avère peu judicieux.

Si vous souhaitez trouver des idées de sociétés à dividendes, je vous invite à lire mes articles sur les aristocrates à dividendes disponible sur le PEA et les autres aristocrates dividendes disponible uniquement sur le CTO.

Qu’est-ce que le payout ratio ?

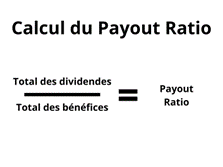

Le payout ratio, ou ratio de distribution correspond à la proportion de bénéfices d’une société qui est versé sous forme de dividendes. Il est exprimé sous forme de pourcentage.

Pour rappel, les bénéfices correspondent aux revenus de la société moins toutes les charges de celle-ci.

Plus le pourcentage est faible, plus la société garde de la capacité à investir dans la recherche de nouveau produit et le développement de ses capacités. Ainsi une société qui distribue 50 % de son bénéfice, conservera une capacité à se développer.

Globalement, plus le payout ratio est élevé, moins le versement d’un dividende stable ou croissant est soutenable dans le temps. Si le payout ratio est régulièrement au-delà de 75 % le risque de voir le dividende baisser à court ou moyen terme sera plus important.

Exceptionnellement, le payout ratio peut être supérieur à 100 % grâce aux « réserves de bénéfices » non-utilisées les années précédentes. En effet, les bénéfices « non-utilisés » sont ajoutés au report à nouveau qui peut être utilisé les années suivantes pour verser des dividendes notamment. Cependant, si l’on ponctionne la réserve, vous comprenez que ce n’est pas une solution d’avenir !

Et pourtant, il existe une catégorie de sociétés, les foncières cotées, qui proposent des payouts ratios très élevés parfois supérieurs à 200 % ou 300 %. En clair, ces entreprises verseraient plus de dividendes qu’elles n’ont de bénéfices. Par quelle magie cela est-il possible ?

Le régime fiscal des foncières cotées (SIIC / REIT)

Les foncières cotées que l’on appelle aussi SIIC en France ou REIT sont des sociétés dont l’activité principale est d’investir dans des actifs immobiliers.

D’ailleurs avant de commencer, il est nécessaire de comprendre que SIIC (Société d’Investissement Immobilier Cotée) et REIT (Real Estate Investment Trust) sont deux statuts différents. REIT est un statut américain auxquels sont soumises des foncières du monde entier. En France, nous avons le statut SIIC qui est fortement inspiré des REITs.

Quelles sont les obligations réglementaires des foncières cotées ?

Les foncières cotées ont des obligations multiples :

- Les actifs de la société doivent être composé en grande majorité d’immobilier ;

- Elles doivent reverser un minimum de leurs revenus locatifs sous forme de dividendes ;

- Elles doivent reverser un minimum des plus-values réalisées ;

- Pas de gros actionnaire majoritaire.

Le pourcentage du revenu à reverser varie entre le statut SIIC et REIT, mais dans les deux cas une très grande majorité des revenus locatifs nets (> 90 %) et des plus-values (> 60 %) sera à redistribuer.

La particularité des SIIC

En contrepartie de ces contraintes, les SIIC ne payent pas d’impôt sur les sociétés (IS) sur la part de leurs revenus immobiliers (loyers et plus-values).

Comme l’essentiel de la valeur générée par les SIIC provient de loyers et de plus-values de cession, l’administration a considéré que la fiscalité s’appliquerait au niveau des actionnaires au travers de l’impôt sur les dividendes distribués.

Pour information, c’est d’ailleurs parce que les SIIC ne sont pas soumises à l’impôt sur les sociétés que la loi de finances de 2012 a considérablement durci l’imposition de leurs dividendes auprès des actionnaires afin de limiter les optimisations possibles :

- Fin de l’abattement de 40% sur leurs revenus ;

- Fin de l’abattement de 50% selon la durée de détention ;

- Interdiction de les détenir dans un PEA.

Je pense que vous commencez à comprendre ce qu’il se passe, la plupart des sociétés peuvent verser des dividendes en fonction de leurs bénéfices, alors que les foncières cotées doivent verser des dividendes en fonction de leurs revenus.

Le rôle de l’amortissement

Un autre élément va venir impacter fortement le payout ratio des foncières cotées : l’amortissement comptable de leur patrimoine immobilier.

La dépréciation ou l’amortissement est une charge comptable qui vise à mesurer la diminution de valeur d’un actif dans le temps : bâtiment, machine, ordinateur, …

Illustrons cela avec l’exemple d’une entreprise faisant l’acquisition d’une machine. Dans son bilan comptable, le coût d’achat de la machine n’est pas imputé intégralement sur l’année courante. Mais sera souvent répercuté (amorti) sur 5 ans ou 10 ans, selon la durée de vie prévue de la machine. Ainsi, si la machine coûte 1 million d’euros, son coût sera amorti sur 10 ans, à hauteur de 100.000 euros par an.

Pour revenir à notre sujet, comptablement, il est en est de même avec un bien immobilier au sein d’une entreprise, qui est amorti sur 20 à 50 ans en général. Or si un bien est géré correctement, sa valeur réelle ne se déprécie pas, au contraire, elle aura plutôt tendance à augmenter

Ainsi, Les foncières cotées comptabilisent en charge chaque année des amortissements importants sur leur patrimoine immobilier qui viennent diminuer leurs bénéfices.

Ce phénomène comptable se retrouve aussi en LMNP, c’est même une norme de l’investissement immobilier professionnel, c’est pour cela que la charge fiscale en LMNP est généralement inférieure à la location nue, puisqu’il n’y a pas d’amortissement comptable en nue.

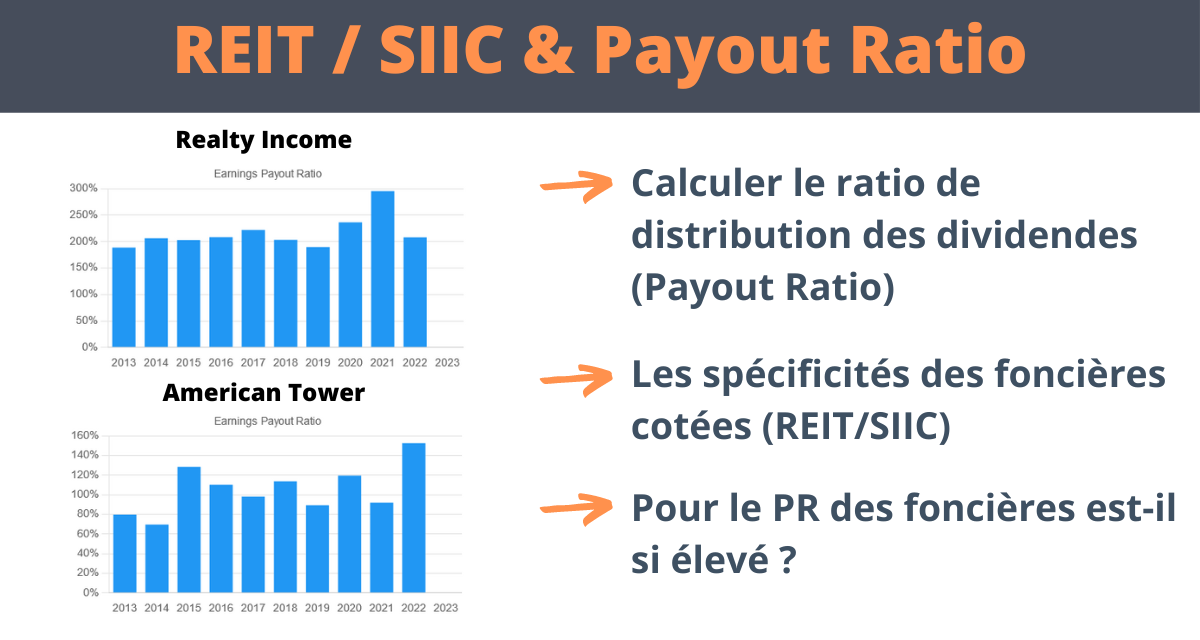

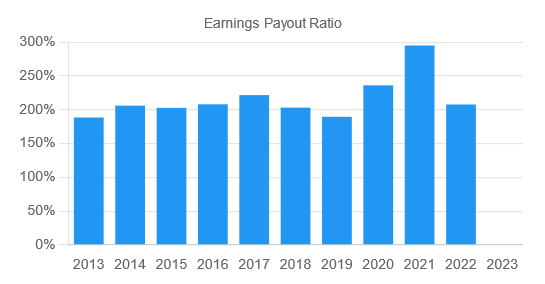

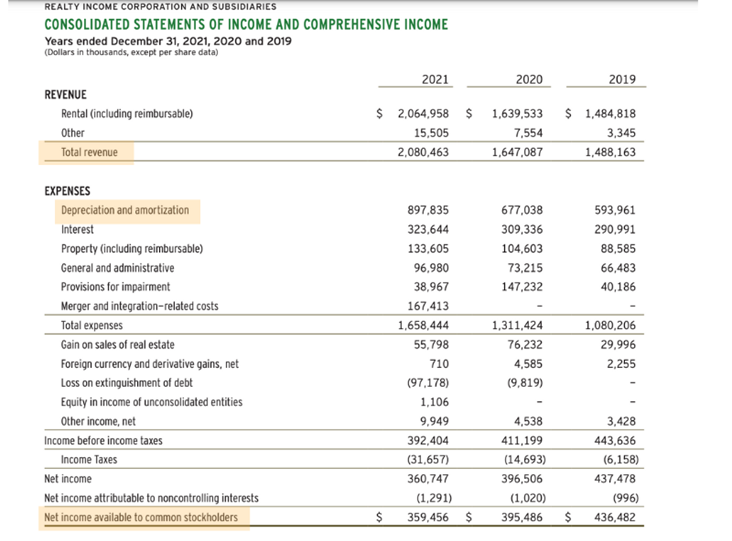

Exemple avec le payout ratio de Realty Income

Nous allons vous faire une démonstration concrète de cette situation avec Realty Income, la célèbre foncière cotée américaine qui versent des dividendes mensuels.

En 2021, Realty Income a réalisé 2 080 millions d’euros de chiffre d’affaires (loyers encaissés et plus-values de cession quasi-exclusivement). Quand on analyse le bilan comptable, on se rend compte que la société affiche un résultat net de 359 millions de dollars. Or, elle a distribué plus d’un milliard de dollars à ses actionnaires. Ceci explique le payout ratio extrêmement élevé de la société (plus de 300%).

Pour comprendre cela, il faut examiner le détail des charges, plus exactement la ligne « Amortissement et Dépréciation » (en anglais : Depreciation and amortization) que nous vous avons surlignée.

Elle montre justement presque 900 millions de dollars d’amortissement qui viennent directement réduire le résultat net de la société.

Dans les faits, les immeubles n’ont pas disparu et ne se sont pas forcément dépréciés d’autant, surtout que le bilan comptable fait état de frais d’entretien que l’on peut logiquement imputer aux biens immobiliers de la société, et ce afin de maintenir la qualité des locaux.

Conclusion

Le payout ratio élevé des foncières cotées (SIIC ou REIT) s’explique par trois éléments principaux :

- Le calcul du dividende des foncières cotées qui est basée sur les revenus et non sur les bénéfices ;

- Les obligations réglementaires propres au statut SIIC/REIT qui contraignent les foncières cotées à verser un pourcentage élevé (> 90 %) de leurs revenus immobiliers sous forme de dividendes ;

- L’amortissement comptable important du patrimoine immobilier qui vient en déduction des bénéfices.

Si l’on rappelle la formule du Payout Ratio :

Il devient évident que cet indicateur n’est pas fait pour être utilisé par les foncières cotées, les dividendes n’étant pas corrélés directement aux bénéfices mais aux revenus.

Par conséquent, nous avons un numérateur beaucoup plus élevé. De plus, le dénominateur est pénalisé par l’amortissement comptable, qui est, comme nous l’avons vu supérieur à la dépréciation réelle des biens immobiliers de la foncière.

Disclaimer

L’investissement en bourse est sujets à un risque de perte en capital et sont volatiles (elles varient beaucoup). Comme tout investissement boursier, il doit se considérer sur le long terme.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Rétroliens/Pingbacks