Mon avis sur Fundimmo est nuancé. C’est pourtant l’une des plateformes importantes du crowdfunding immobilier Français puisque la société est le deuxième plus gros acteur sur les opérations de promotions immobilière. Au cours de cet article, je vous présenterai la plateforme avec ces points forts et ses points faibles, ainsi que l’avis général des investisseurs de la plateforme.

Il est assez évident que la plateforme souffre de la crise immobilière actuelle : les retards se sont multipliés et Fundimmo a eu, dans un premier temps, beaucoup de difficultés à gérer cela. Comme à mon habitude, je mettrai les pieds dans le plat pour présenter aussi ces difficultés.

Globalement, j’ai un avis très nuancé de la plateforme Fundimmo. J’y suis investisseur et je connais un taux de retard anormalement élevé pour du crowdfunding immobilier. Je n’investirai plus tant que je n’aurai pas eu des sorties positives sur plus de la moitié de mon portefeuille afin de me rassurer sur leur capacité à mener à bien des projets malgré le contexte actuel.

Mon avis Fundimmo en 2025 : quoi penser de cette plateforme de crowdfunding immobilier ?

Mon avis sur Fundimmo est mitigé. La plateforme de crowdfunding immobilier est sérieuse, mais a connu un flottement important en 2022 et début 2023, en pleine crise de la promotion immobilière.

Jusqu’à début 2023, le suivi des projets était insuffisant, avec une attitude trop complaisante envers les promoteurs en retard : délais systématiquement prolongés, sans pénalité, au détriment des investisseurs. Cette phase a été particulièrement frustrante.

Comme pour mon avis Homunity, je prends en compte la situation de la promotion immobilière qui est indépendante de la volonté de Fundimmo.

Depuis le T2 2023, Fundimmo semble avoir repris le contrôle, avec un ton plus ferme et un meilleur suivi des projets. Ce virage est encourageant, mais devra être confirmé dans les mois à venir pour que la confiance des investisseurs soit pleinement restaurée.

Résumé de mon avis sur Fundimmo

Points forts

- Description de projet fournie

- Depuis quelques mois une vraie amélioration constatée

- Le sérieux de la plateforme

- Des projets portés par des sociétés relativement grosse

Points faibles

- Une réaction initiale insuffisante face à la crise

- Un rendement moyen en dessous de la moyenne

- Une offre trop concentrée sur les promoteurs immobiliers

- Des projets avec des marges et fonds propres faibles

L’avis de la communauté des investisseurs Fundimmo

Globalement, les avis Fundimmo sont mauvais. Les investissements gratifient Fundimmo de 3,3/5 avec 184 avis sur Google :

Les avis Fundimmo sont mauvais sur TrustPilot avec 1,5 /5 sur 58 avis :

Ce qui ressort le plus des retours d’expérience des investisseurs de la plateforme de crowdfunding immobilier, ce sont :

- Les retards et reports contractuels que beaucoup constatent, créant de la frustration ;

- Les difficultés à Fundimmo à réaliser des avancés dans le recouvrement ;

- Le manque de communication sur certains projets.

C’est effectivement frustrant de n’avoir des nouvelles que tous les 6 mois (ou plus) sur certains projets. Un reporting plus régulier permettrait au investisseurs de mieux comprendre l’implication des FundImmo dans les dossiers en difficulté.

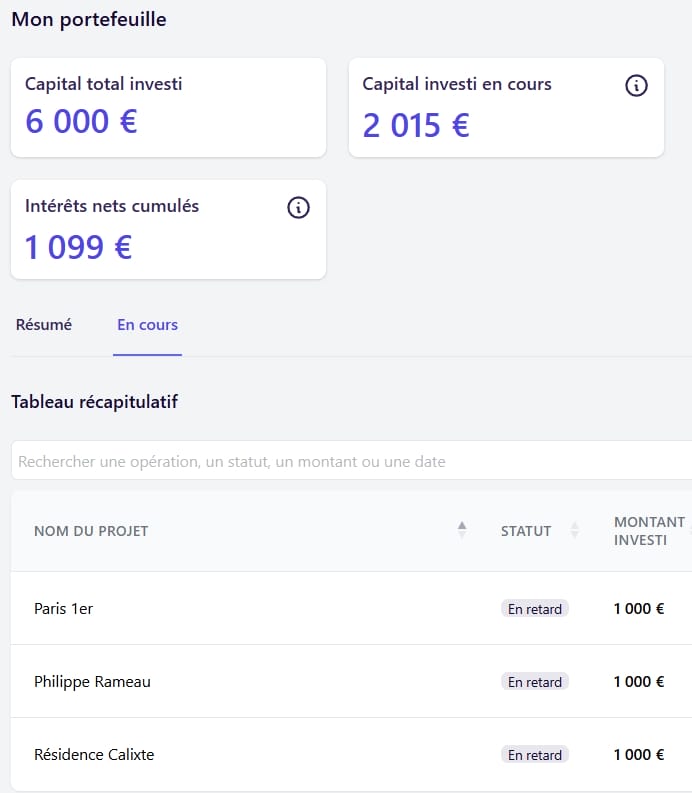

Mon portefeuille d’investissements sur la plateforme Fundimmo

J’ai investi un total de 6 000 € sur 6 projets entre 2020 et 2021. À l’heure où je vous parle :

- 3 projets m’ont été complètement remboursé

- 2 partiellement remboursés et sont en difficultés

- 1 société est en liquidation judiciaire et je m’attends à une perte significative

Même si de nombreux projets sont en difficultés, les remboursements se sont succédés, il me reste environ 2 000 € de capital investis.

Présentation générale et indicateurs de performance de Fundimmo

Fundimmo est l’une des plateformes de crowdfunding immobilier française qui finance le plus de projets de promotion immobilière. La société est régulée par l’AMF comme Prestataire de Services de Financement Participatif (PSFP numéro FP-2023-18), le nouvel agrément obligatoire.

Fundimmo a financé plus de 320 000 000 € de projets immobiliers depuis 2016. Cependant, sa croissance a ralenti depuis 2021 et l’année 2023 devrait terminée par une baisse des collectes.

La plateforme en ligne est connue pour proposer majoritairement des projets de promotions. À noter qu’elle semble financer de plus en plus de projets de marchand de biens également, probablement consciente des difficultés importantes de la promotion immobilière.

Tout comme la plateforme Homunity qui propose majoritairement des projets de promotions, Fundimmo n’appartient plus à ses fondateurs suite à son rachat par Altland en 2019 : les fondateurs Jérémie Benmoussa et Stéphane Bombon ne font plus partie de l’aventure, depuis 2022 et 2021 respectivement. Je pense que ces départs à eu un impact négatif sur la dynamique de Fundimmo.

| Type plateforme | Crowdfunding Immobilier |

| Agréments AMF | PSFP (FP-2023-18) |

| Pays | France 🇫🇷 |

| Dirigeants et actionnaires de référence | ATLAND Benoît Bazzocchi |

| Année de création | 2015 |

| Avis clients (Google / Trustpilot) | 3,3 / 5 et 1,5 / 5 |

| Taux d’intérêt moyen | 9,26 % |

| Investissement minimum | 1 000 € |

| Montant financé | > 320 000 000 € |

| Retard jusqu’à 6 mois (en montant) | 1,51 %* |

| Retard > 6 mois / Défaut (en montant) | 17,14 %* |

| Défaut (en montant) | 12,24 %* |

| Perte (en montant) | 0,00 %** |

| Bonus parrainage | Aucun |

Source : Indicateurs de performances

* Les retards actuels sont calculés par : Montant en retard / (Somme de encours + de tous les retard)

** Les pertes sont calculées par : Montant des pertes / (Somme des projets remboursés + Pertes)

Note : Fundimmo reconduit régulièrement les prêts pour 6 à 12 mois supplémentaires. Je ne sais pas si ces derniers sont présents dans les retards supérieurs à 6 mois.

Fundimmo est-il fiable et régulé ?

Oui. Fundimmo est une plateforme de crowdfunding immobilier régulée en France. Elle a obtenue l’agrément de Prestataire de Services de Financement Participatif (PSFP) délivré par l’Autorité des Marchés Financiers (AMF) en 2023 (numéro d’immatriculation FP-2023-18). Malgré les difficultés, c’est une plateforme fiable, qui remboursent progressivement les projets.

Comme sur toutes les plateformes de crowdfunding, il faut faire sa propre analyse des projets présentés, comme je peux le faire auprès de la communauté.

Collecte : 320 000 000 €

Rendement cible : 9,0 %

À partir de 1 000 €

✅Diversité des projets

✅Descriptions soignées

Une mauvaise gestion des retards : un point négatif de FundImmo

S’il y a bien une critique récurrente à l’égard de la plateforme de crowdfunding immobilier Fundimmo, c’est bien celle-ci, que ce soit :

- Sur les avis partagés sur Google ;

- Sur les avis de Trustpilot ;

- Ou même dans cet article…

…une part des investisseurs critique la gestion des retards de Fundimmo.

Les retards ont commencé à s’accumuler en 2022, avec la détérioration du contexte économique autour de l’immobilier (hausse des taux). À ce sujet, mon sentiment personnel est que la situation a été prise à la légère par la plateforme…

Fundimmo a accordé quasi systématiquement des prolongations de 6 à 12 mois au promoteur avec trop peu de contrôles. Les prorogations sont courantes et légitimes, l’immobilier étant un métier complexe qui subit très régulièrement des retards. Mais je ne comprends pas que les plateformes puissent prolonger avec des conditions identiques :

-

L’entrepreneur n’a pas respecté le deal initial : il faut le « sanctionner » au travers d’une pénalité de taux, même faible dans un premier temps pour « marquer le coup » ;

- L’idée est de rappeler à l’entrepreneur que cet argent n’est pas « gratuit » et qu’il a pris des engagements ;

- Si la durée avait été plus long initialement, le taux aurait été plus élevé ;

- Plus un emprunt est long, plus des imprévus peuvent survenir, ce qui fait augmenter le taux ;

- Point aggravant : le marché des taux a significativement augmenté. Les entrepreneurs en retard conservent des taux relativement avantageux datant de 2020 à début 2022.

L’absence d’augmentation des taux et la légèreté avec laquelle la plateforme en ligne a accepté les prolongations me fait penser qu’ils soignaient plus la relation avec les entrepreneurs qu’ils financent que la relation avec les investisseurs.

La réaction tardive sera-t-elle suffisante à limiter la casse de leurs projets de crowdfunding immobillier ?

Fundimmo réagit depuis le premier trimestre 2023, avec des augmentations de rendement plus régulières en cas de retards, et des reportings plus précis, réguliers et aujourd’hui pertinents.

Cependant, cette réponse se montre encore insuffisante : on constate notamment un manque d’informations concrète, avec des mises à jours relativement factuelles, mais qui ne donnent aucunes perspectives futures (dates importantes). De plus, Fundimmo ne se montre pas assez entreprenant et ferme dans les premières étapes des procédures de recouvrement.

J’ai pu constater sur mon portefeuille que les réponses apportées finissent par porter leurs fruits. Ainsi, j’ai eu plusieurs remboursements de capital et d’intérêts au cours de 2024. D’après le retour d’expérience de la communauté, je semble faire partie des « relatifs chanceux », mais je suis bien obligé de témoigner d’une amélioration de mon côté grâce à une communication plus régulière et un recouvrement un peu plus agressif.

Les projets de promoteurs et Fundimmo ont souffert en 2023-2024

2023 et 2024 s’annoncent comme des années compliquées pour le secteur immobilier, et plus spécifiquement pour les promoteurs immobiliers. Le coupable ? Une flambée des taux d'emprunt immobilier qui a sabré la capacité d'emprunt des ménages de 25 % au cours des 18 mois allant du début 2022 à mi-2023.

La hausse des taux pénalise surtout l’immobilier neuf, à cause de ses prix plus élevés, et les promoteurs se retrouvent incapables de liquider leurs stocks. Cette faiblesse de la commercialisation entraîne des retards conséquents dans les projets. Il faut rappeler que la vente d’une part significative d’un programme est nécessaire avant de lancer (et avancer) sa construction.

Pour compliquer davantage la situation, plusieurs événements récents ont frappé de plein fouet les promoteurs :

- La pandémie de Covid-19 a conduit à la fermeture des chantiers et a ralenti les chaînes d’approvisionnement ;

- Le conflit en Ukraine a semé le chaos dans la logistique et l’approvisionnement de certains matériaux ;

- L’inflation galopante en résultant a gonflé les coûts des projets.

Tous ces éléments s’additionnent pour créer une situation qui handicape sérieusement le secteur.

Les conséquences de la crise immobilière sur le crowdfunding immobilier

Les conséquences sont multiples. Premièrement, les projets financés entre 2020 et 2022 ont connu de nombreuses péripéties (fermeture de chantier, matériaux indisponibles) qui ont retardé les chantiers, entraînant des retards.

En plus de cela, avec la hausse des taux, certains projets ne sont pas suffisamment commercialisés et se retrouvent bloqués ou au ralenti, faute de financement. Dans ce cas, les investisseurs en crowdfunding vont connaître :

- A minima de très gros retards (plusieurs années potentiellement) ;

- Ou des pertes partielles, voire totales.

Notez que les projets les plus affectés seront surtout ceux qui ont été financés dans le passé car la situation actuelle n’avait pas été anticipée par la grande majorité des promoteurs. Les projets qui se lancent aujourd’hui offrent des taux plus importants et les promoteurs ont connaissance de la situation, ce qui peut diminuer le niveau de risque sur ces projets.

Quels sont les inconvénients et axes d’amélioration de Fundimmo ?

À mon avis, Fundimmo est une plateforme sérieuse qui mérite votre intérêt. Néanmoins, rien n’est parfait et elle n’est pas exempte de défauts. Certains axes d’amélioration sont également possibles à explorer pour cette plateforme de crowdfunding immobilier en ligne.

Un suivi des projets de crowdfunding à améliorer

Tout d’abord, le suivi est insuffisant pendant le déroulement normal du projet. Vous pouvez rester 6 mois à 1 an sans information alors qu’il serait facile de faire une mise à jour sur l’avancement des travaux et de la commercialisation. Le suivi devient cependant plus pertinent et régulier lorsqu’un projet est en difficulté (retard à prévoir ou déjà en retard).

Selon moi, cette même rigueur devrait être appliquée à tous les projets.

La sur-expositon aux projets de promotion immobilière

Ce qui a peut-être été très recherché par certains investisseurs dans le passé ne l’est plus aujourd’hui. Ainsi, le fait que la plupart des projets sont liés à de la promotion immobilière est devenu la principale difficulté de Fundimmo. En plus d’avoir réduit le potentiel de diversification des investisseurs, l’impact de la crise actuelle risque d’affecter durablement la performance et la réputation de la plateforme.

Des rendements en dessous de la moyenne des autres plateformes de crowdfunding immobilier

Le taux de retards et de pertes est à mettre en relation avec le taux de rendement proposé qui est plus faible que la moyenne du crowdfunding immobilier. Bien souvent, les plateformes qui proposent majoritairement des projets de promotion affichent des taux plus bas sous prétexte que :

- Les opérations sont moins risquées ;

- Les opérateurs sont plus importants.

Si cette crise nous montre une chose, c’est que ce postulat est faux !

En utilisant le crowdfunding, les promoteurs prennent beaucoup de risques avec un levier plus important, avec pour objectif de réaliser plus d’opérations simultanément et maximiser leurs profits. De mon point de vue, l’écart de taux constaté (1 % – 1,5 %) avec les plateformes plus généralistes n’est pas justifiable.

Améliorer les présentations de projet

En termes de données, nous sommes généralement relativement bien servis par Fundimmo, c’est un point positif à souligner.

Le véritable problème se situe dans la présentation des données qui est lourde et relativement indigeste en comparaison de certains de ces concurrents. Ce ressenti fait probablement perdre des investisseurs à la plateforme en ligne car il est difficile d’extraire les informations les plus importantes en survolant la présentation. À mon avis, une refonte du template de la présentation sur Fundimmo est souhaitable.

Il faudrait en profiter pour améliorer certains éléments :

- Plus d’information sur les projets en cours des opérateurs financés (commercialisation, date de livraison, etc.) ;

- Plus de détail sur l’état de la pré-commercialisation : des lots actés n’ont pas la même valeur qu’une offre d’achat ou un compromis avec conditions suspensives.

Améliorer la sélection de projet

Sur les projets présentés par Fundimmo, on retrouve souvent des caractéristiques similaires :

- Faible cashflow ou marge (10 % environ) ;

- Faible apport en fonds propre (< 5 %) ;

- Une commercialisation moyenne, sur laquelle nous n’avons pas les informations détaillées.

Ces caractéristiques laissent une marge d’erreur faible aux projets financés, ce qui explique en partie les difficultés dans un environnement compliqué.

Dans la situation actuelle, il me parait de plus en plus difficile d’accepter ce type de projet dans la mesure où les prix de vente sont susceptibles de baisser assez sensiblement et que la commercialisation est difficile.

Découvrez mon avis et mes analyses sur les projets Fundimmo

Je partage très régulièrement des analyses de projets de mes plateformes préférés, mais aussi des descriptifs plus génériques sur certaines plateformes au gré de mes découvertes.

Pour avoir accès à ces analyses exclusives, je vous invite à rejoindre le canal Telegram de la communauté.

Des risques à ne pas négliger avant d’investir sur Fundimmo

Comme pour chaque investissement, le crowdfunding immobilier n’est pas sans risque.

Il comporte plusieurs risques que les investisseurs doivent absolument comprendre avant de d’investir.

- Le principal danger réside dans l‘illiquidité de l’actif. En d’autres termes, il vous sera difficile de revendre rapidement votre investissement pour récupérer des liquidités en cas de besoin ;

- Même si les obligations ont une échéance précise, des retards peuvent survenir. En effet, le remboursement dépend fortement du succès du projet immobilier. Si des obstacles surviennent, tels que des retards de travaux, de commercialisation ou même des catastrophes naturelles, les remboursements seront également différés ;

- L’éventualité de pertes financières doit également être prise en compte. Si le projet capote, il se peut que le promoteur soit incapable de rembourser la totalité du capital investi. Dans une telle situation :

- Fundimmo peut enclencher les garanties prévues (garanties personnelles ou professionnelles, hypothèques, nantissements) pour récupérer les sommes dues ;

- En cas de défaut de paiement de l’opérateur, Fundimmo défendra les intérêts des investisseurs pour maximiser le remboursement lors de la liquidation de la société.

Toutefois, même ces mesures peuvent se révéler insuffisantes pour récupérer l’intégralité du capital et des intérêts investis.

Quels sont les frais de Fundimmo?

Comme la plupart des plateformes de crowdfunding, Homunity est sans frais pour les investisseurs. En effet, la plateforme ne facture aucun frais d’inscription, de gestion ou de transaction. Cependant, si vous êtes résident fiscal français devront s’acquitter des impôts directement pris à la source, avec le prélèvement forfaitaire (flat tax) de 30 % lorsqu’il recevront des intérêts.

La plateforme se rémunère exclusivement auprès des porteurs de projets avec une commission au succès de la collecte.

Comment s’inscrire sur Fundimmo?

L’inscription sur Funimmo se fait assez rapidement, il vous suffira de débuter le processus d’inscription par ce lien. Bien sur vous devrez justifier votre identité et l’origine de vos fond avec des pièces justificatives :

- Pièce d’identité ;

- Justificatif de domicile ;

- En fonction de l’origine des fonds, vous aurez possiblement d’autres justificatifs à fournir.

Comme toute plateforme d’investissement, cette plateforme est soumise à des régulations, contre le blanchiment d’argent notamment. La procédure d’inscription complète prendra entre 5 minutes et 15 minutes selon votre aisance et votre compte sera validé en quelques heures la plupart du temps.

Conclusion et avis final sur la plateforme Fundimmo

Points forts

- Description de projet fournie

- Depuis quelques mois une vraie amélioration constatée

- Le sérieux de la plateforme

- Des projets portés par des sociétés relativement grosse

Points faibles

- Une réaction insuffisante face à la crise

- Un rendement moyen en dessous de la moyenne

- Une offre trop concentrée sur les promoteurs immobiliers

- Des projets avec des marges et fonds propres faibles

- Investissement illiquide (bloqué 12 à 48 mois)

- Risque de perte en capital

Vous aurez compris que j’ai un avis de Fundimmo mitigé tout au long de cette analyse. Bien que je considère cette plateforme de crowdfunding immobilier en ligne comme sérieuse, sa complaisance envers les entrepreneurs n’est pas acceptable pour un investisseur.

Il est important de rappeler que :

- La plateforme est censée apporter un service aux investisseurs ;

- La plateforme a des obligations envers eux.

Il est aussi important que Fundimmo opère quelques modifications supplémentaires dans sa grille d’évaluation pour intégrer le contexte actuel. Je pense que de moins en moins d’investisseurs sont prêts à investir sur des projets de promotion tout en étant moins rémunérés pour le risque pris.

Il faut espérer que l’amélioration notée ces derniers mois se poursuive afin de redresser la situation progressivement et restaurer une confiance écornée par le manque de réaction de la plateforme face aux retards vécus par les investisseurs.

Quelles sont les alternatives à Fundimmo en crowdfunding immobilier ?

Comme vous êtes susceptible de rechercher des alternatives intéressantes pour diversifier vos investissements, je vous propose de regarder également les avis que j’ai rédigé sur :

- Homunity : une plateforme de crowdfunding immobilier leader dans les projets de promotion ;

- Anaxago : une plateforme de crowdfunding immobilier et de private equity avec une très bonne expérience utilisateur ;

- Monego: une plateforme de crowdfunding immobilier avec un bon historique ;

Si vous souhaitez découvrir d’autres idées, retrouver mon classement des meilleures plateformes de crowdfunding.

Suivre Fundimmo sur Internet et les réseaux sociaux

Pour être tenu au courant des collectes, vous avez 3 canaux à privilégier :

- Le site web : https://www.Fundimmo.com/

- LinkedIn : https://www.linkedin.com/company/Fundimmo/

- Twitter : https://twitter.com/Fundimmo

Disclaimer

Cet article a été rédigé de manière totalement indépendante, sans intervention ou relecture de Fundimmo. Cependant, Fundimmo et Investissements Faciles ont une collaboration commerciale. Cela nous permet de vous proposer 100 € pour votre 1er investissement (délai 90 jours).

Foire aux questions : parfaire son avis sur Fundimmo

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Mais comment dire que fundimmo est sérieux ??? Tout est pourri, plus rien n’est payé depuis des mois. Tout est au contentieux. Dernier en date on nous propose un remboursement dans 10 ans de seulement 30 % du capital avec abandon des intérêts. Et tous les dossiers spnt identiques. Faillite totale.

Bonjour Jean Michel,

Fundimmo est sérieux mais très imparfait. Le recouvrement est trop doux et surtout ils ont été trop light sur la sélection de projet pendant un temps (fin 2020 à début 2023).

Sauf que aujourd’hui, ils sont obligés de faire avec cette sélection passé et le contexte actuel.

Il faut avoir conscience que quand un projet part en contentieux, FundImmo et toutes les plateformes de crowdfunding ne sont plus seuls maitres de leurs destins. C’est une négociation à plusieurs entre : La plateforme (le représentant des investisseurs), les autres créanciers, l’administrateur judiciaire et le porteur de projet. Et il arrive que les créanciers subordonnés (quand tu n’es pas au premier rang) puissent être un peu sacrifié pour la survie de la société.

Le seul moyen de ne pas être sacrifier ? Refuser la restructuration et aller à la liquidation, mais si tu es sur de la dette subordonnée ce n’est pas 30 % que tu vas recouvrir, mais plus probablement 0.

Bonne journée,

Alexandre

Je ne suis pas d’accord la situation dans la récupération des sommes impayées ne s’est pas améliorées du tout ! Très peu d’information de la part de fundimmo. Je vais perdre énormément d’argent avec eux. le nombre de dossiers en procédure collective est impressionnant, tout comme le nombre de dossiers avec des retards de plusieurs année. Clairement Fundimmo n’a pas fait un travail sérieux pour sélectionner les dossiers, et ne travaille pas sérieusement pour récupérer l’argent.

C’est incroyable que vous puissiez mettre comme point fort « Le sérieux de la plateforme » !!! Regardez les avis sur Trustpilot, étudiez leurs stat de retard, et de procédures collective, et vous verrez que je dis la vérité.

Je ne comprend pas que l’on puisse encore mettre des liens de parrainage pour une telle plateforme.

Hello Marc,

Le suivi c’est amélioré par rapport au passé, mais effectivement le nombre de projet en retard et/ou procédure augmente. C’est un élément que je surveille étroitement pour toutes les plateformes depuis 2023 avec la crise en cours.

Pour ce qui est du sérieux de la plateforme, mon sentiment est qu’il sont « pro », je le distingue des difficultés qu’ils rencontrent, je pense que la prochaine mise à jour (probablement d’ici peu) va souligner encore plus le manque d’agressivité dans le recouvrement et, à postériori, la faiblesse dans les critères de sélections.

Quand à la présence de lien de parrainage, je pense que mon avis est assez neutre pour ne pas « venter » la plateforme et ça se reflète bien dans les chiffres du parrainage (faible), ce serait problématique si je poussais avec un avis positif ;).

Bonne journée,

Alexandre

Je suis globalement d’accord avec vous. Sauf sur un point : le suivi des dossiers problématiques ne s’est pas améliorée. Ils se sont fait mener en bateau de bout en bout par HK Group (Hestia) qui leur promettait encore il y a 15 jours un remboursement partiel sur la vente de deux biens, alors que la SAS propriétaire de ces biens était déjà en redressement judiciaire ! Cette pf est à éviter.

Hello Stéphane,

ils sont encore beaucoup trop peu agressif dans la récupération des capitaux et donc pour obtenir de vrai engagement….