Dans cet article, je vous donne mon avis sur Robocash, une plateforme de crowdlending européen, aussi appelé P2PLending, qui vous permet d’investir dans des prêts rémunérés dès 10 €. Sur Robocash, vous pouvez cibler des rendements entre 8 et 11 %.

Cependant, pour appréhender les risques de cette plateforme, en tant qu’investisseur vous devez en comprendre le business. Et comme vous allez pouvoir le découvrir, beaucoup se trompent sur la nature de cette plateforme et vendent des rendements avec peu de risque, ce qui n’est réellement pas le cas !

Retrouvez d’autres acteurs intéressants dans mon classement des meilleures plateformes de crowdfunding.

Mon avis sur Robocash en 2025 : une bonne réputation

Mon avis sur Robocash est légèrement positif : la plateforme jouit d’une très bonne réputation, mais elle demeure assez opaque. En effet, Robocash ne finance que sa propre société de crédit et partage très peu de données. De plus, la rémunération reste modeste, sauf si l’on opte pour des prêts d’une durée de deux ans ou plus.

Cependant, tout n’est pas noir : l’équipe dirigeante dispose d’une expérience intéressante dans la finance, et UnaFinancial (anciennement Robocash Group) est maintenant un groupe financier important avec des résultats intéressants. La société a émis plusieurs obligations sur le marché public, avec des rendements entre 11 et 13 %.

Cela montre le caractère risqué de cette entreprise. À mon avis, Robocash est une plateforme de P2PLending dans laquelle il est envisageable d’investir si l’on respecte quelques règles, notamment concernant la diversification.

Résumé de l’avis Robocash

Points forts

- Investissement dès 10 €

- Amortissement mensuel, le plus souvent

- Diversification géographique

- Investissement automatisé

- 7 ans d’existence

Points faibles

- Société non-régulée

- Opacité de la plateforme

- Un marché secondaire opaque

- Risque de change et géopolitique pour les sociétés financées

- Dépendance totale à UnaFinancial

Les avis Robocash de la communauté des investisseurs

Globalement, les avis sur RoboCash sont bons pour une raison assez simple : pour le moment, aucun des risques ne s’est matérialisé. Les investissements gratifient Robocash de 3,8/5 avec 250 avis sur Trustpilot :

Les retours d’expérience sont plutôt bond, mais plusieurs utilisateurs partagent leurs témoignages négatifs sur certains aspects :

- Un support parfois difficile à joindre;

- Le manque de diversification et parfois un peu de cashdrag.

Mon portefeuille d’investissements

Durant l’année 2020, j’ai investi dans le crowdlending sur Robocash. J’ai profité à l’époque de taux proches de 14 % en moyenne. Lorsque les taux ont commencé à baisser, j’ai préféré quitter cette plateforme en ligne pour profiter d’un rapport rendement/risque plus favorable.

Présentation générale de Robocash

Robocash est l’une des grosses plateformes de P2P Lending en Europe. Robocash dépasse les 800 000 000 euros de prêts. Ce montant peut paraître important : une partie conséquente des prêts est financée sur des durées particulièrement courtes (30 jours). En tant qu’investisseur, lorsque vous financez des prêts à 30 jours. Chaque mois grâce à votre réinvestissement, vous venez faire grossir le montant levé par la plateforme en ligne.

Contrairement à la plupart des entrepreneurs pensent, vous ne financez pas des prêts à des particuliers ou à des petites entreprises, mais directement à une des entités UnaFinancial. C’est l’entité financée qui va prêter l’argent à des particuliers et à des petites entreprises.

À la différence du leader du marché Mintos, l’activité d’investissement de la société RoboCash n’est pas régulée. Il n’y a aucune autorité tierce qui pourrait vérifier que l’activité de RoboCash fonctionne normalement.

C’est pourtant une plateforme en activité depuis 2017. Cette longévité lui conifère une certaine crédibilité.

| Type plateforme | Crowdlending européen |

| Régulation | Aucune |

| Pays | Croatie 🇭🇷 (créé initialement en Russie) |

| Dirigeant et actionnaire de référence | UnaFinancial (anciennement Robocash Group) Sergey Sedov |

| Année de création | 2017 |

| Avis clients (Trustpilot) | 3,9/5 |

| Taux d’intérêt moyen brut | 8 à 11 % |

| Investissement minimum | 10 € |

| Montant total financé | 1 000 000 000 € |

| Montant encours | 80 000 000 € |

| Perte (en montant) | 0 € |

| Bonus parrainage | Offre de parrainage en cours |

Le manque de transparence de Robocash est pénalisant, voire problématique puisqu’il incite à la méfiance. C’est un point noir de la plateforme !

Robocash est-elle une plateforme fiable et réglementée ?

Non. Robocash n’est pas réglementée. Cependant, depuis le début de son activité en 2017, la plateforme s’est montrée fiable en remboursant les investisseurs, et ce même pendant la période de la pandémie et la guerre en Ukraine.

Mon avis sur le crowdlending européen / P2PLending

Je souhaite vous partage ma perspective du crowdlending européen. Disons-le clairement, elle tranche avec l’optimisme souvent rencontré chez d’autres créateurs de contenus sur Internet. La promesse d’un investissement à faible risque offrant des rendements élevés est, à mon sens, une illusion qu’il est crucial de démystifier.

Le crowdlending est le financement indirect de prêts par des investisseurs (c’est-à-dire nous). Robocash finance des prêts personnels ou professionnels, à travers le financement des sociétés de crédit qui les émettent.

Les plateformes en ligne comme Robocash exigent de ces sociétés de crédit qu’elles mettent en place un mécanisme de garantie de rachat pour les prêts en retard, connu sous le nom de « buyback ». Cela signifie qu’un prêt dépassant 60 jours de retard est remboursé, intérêts inclus, par l’émetteur du crédit.

Cependant, en cas de faillite de cette société de crédit, les investisseurs se retrouvent sans garantie puisqu’ils prêtent effectivement à ces sociétés et non directement aux emprunteurs. Cette garantie est finalement l’équivalent de la très faiblarde Garantie à Première Demande que l’on peut avoir comme garantie en crowdfunding immobilier;

Le P2P Lending made in Robocash

Il me semble pertinent de vous rappeler que Robocash à emprunter plusieurs fois sur le marché public (la Bourse) à des taux entre 11 et 13 %, ce qui montre que le marché estime qu’il y a un risque important à prêter à cette société, alors que pendant ce temps, Robocash offre entre 8 et 11 % aux investisseurs avec des garanties probablement plus faibles.

Cerise sur le gâteau… il semble peu probable de voir Robo.cash protéger nos intérêts en cas de difficultés de UnaFinancial a qui la plateforme appartient…

Il faut reconnaître que le crowdlending n’offre pas la sécurité souvent promise par beaucoup puisque vous vous exposez à des sociétés de crédit potentiellement fragiles. Fort de ce constat, on va maintenant pouvoir définir les bonnes pratiques pour investir en crowdlending.

Les bonnes pratiques pour investir sur Robocash

La première chose dont il faut prendre conscience est que le nombre de projets que vous prendrez sur une entité n’est pas une diversification en soi. Il faut raisonner en montant investi, que vous financiez 5 ou 25 prêts.

À partir de cette réflexion, et parce que Robo.cash ne finance que son seul groupe de société, il faut admettre que nous sommes particulièrement limités dans notre diversification puisque la garantie à nos prêts est l’équivalent une garantie à la première demande sur la Holding UnaFinancial .

Dans ces conditions, je recommande de vous exposer à la plateforme Robocash à hauteur de ce que vous investiriez pour un ou deux projets de crowdfunding MAXIMUM.

Dans mon cas, j’investis 1 000 euros par projet de crowdfunding, j’investirai alors 1 000 à 2 000 € GRAND MAXIMUM sur Robocash.

Mon avis sur le buyback de Robocash (rachat de crédit)

Le buyback est présent sur la quasi-intégralité des plateformes de P2P Lending.

Son fonctionnement est simple. Si le prêt que vous financez subit des retards à cause des non-remboursements des clients de UnaFinancial, la charge du remboursement (rachat) porte alors sur la société de crédit qui a émis le prêt. Sur Robocash, le rachat intervient après 30 jours de retard.

Le garant du prêt est la société de crédit, elle-même, et le groupe auquel elle appartient. ATTENTION, pour autant, votre prêt n’est pas protégé à 100%. Si la société de crédit fait défaut, elle ne peut plus racheter votre prêt ou vous rembourser les crédits en cours de financement.

C’est pourquoi le choix des sociétés est le critère le plus important pour réduire le risque de son investissement.

Comment Robocash a géré les récentes crises ?

Étonnamment bien ! Malgré son historique, l’exposition actuelle à la plateforme aux deux belligérants du conflit Russo-Ukrainien est quasi nulle et la plateforme n’a pas connu de difficulté.

La santé financière saine du groupe a aussi permis à la société de passer la pandémie de 2020 avec sérénité, du moins en apparence puisque la plupart des économies mondiales, fermées pendant des mois a forcément impacté la société.

Encours : 80 000 000 €

Rendement cible : 8 à 11 %

À partir de 10 €

✅Diversification

ℹ️Non régulé

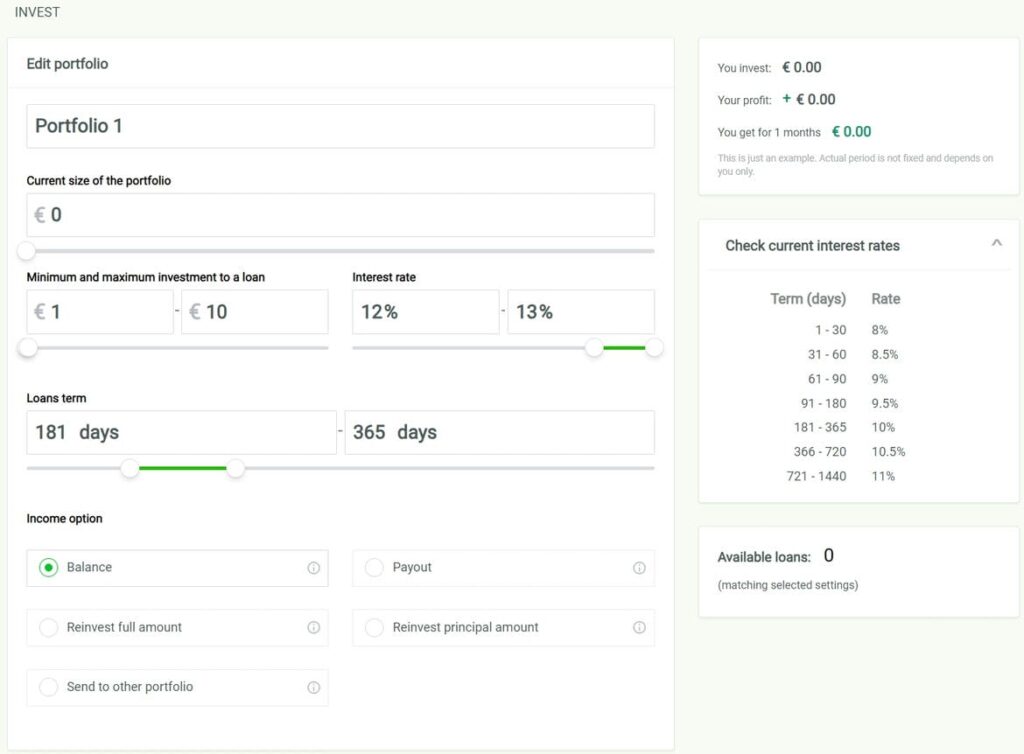

Comment investir sur la plateforme en ligne Robocash ?

Le seul moyen d’investir sur Robocash est d’investir au travers d’un robot d’investissement appelé “Portfolio”. Pour cela, il faut accéder à la page « Invest » puis « Create Portfolio ».

Vous donnez alors un nom à votre portefeuille et renseignez différentes valeurs :

- Le montant maximum du portefeuille ;

- Le taux de rendement ;

- La durée d’investissement ;

- Ce que vous faite du remboursement :

- dans la balance de votre compte (hors portefeuille),

- directement sur votre compte bancaire,

- envoyer vers un autre « Portfolio »,

- réinvestir l’ensemble dans ce portefeuille,

- réinvestir uniquement le principal et garder les intérêts.

Vous avez d’autres options qui permettent d’investir directement les fonds reçus sur Robocash dans un portefeuille ou encore d’accepter les achats du marché secondaire.

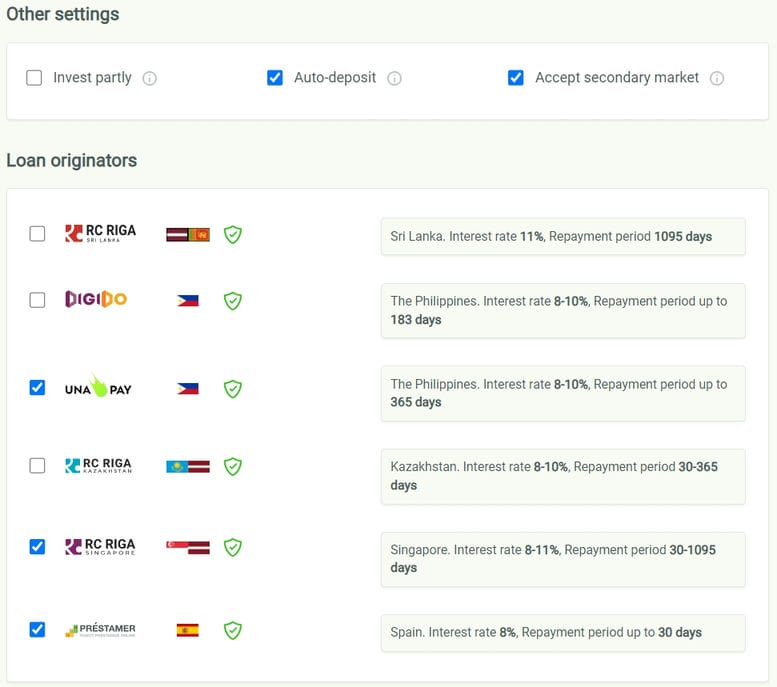

En dernier lieu, vous pourrez choisir les entités que vous financez. De toute façon, ce choix sera surtout orienté par la durée et les rendements choisis.

Est-il possible de revendre ses prêts pour sortir rapidement sur Robocash ?

La réponse simple est oui. Cependant, il n’existe pas de marché public secondaire sur Robocash qui permet aux investisseurs de revendre leurs prêts au montant qu’ils le souhaitent (plus cher si les taux ont baissé, moins cher pour revendre vite).

Le marché secondaire est totalement opaque (décidément !), puisque vous indiquez votre intention de vendre et c’est Robocash qui prendra la main revendre vos prêts aux personnes acceptant d’acheter des prêts secondaires.

Par contre, il faut reconnaître que ce système est assez efficace « en temps normal » puisqu’il est assez facile de revendre pour plusieurs milliers d’euros de prêt en 24 ou 48h.

Par contre, je ne connais pas son efficacité pendant les périodes de tensions/crises, où les demandes de rachat se multiplient et que le nombre d’investisseurs rentrant diminue. Il est probable qu’en cas de difficulté de Robocash, le système se grippe partiellement ou totalement.

Je conclurai donc que la liquidité de Robocash est assez relative.

Comment investir sur Robocash ?

L’inscription sur Robocash est simple. Il vous suffira de débuter le processus d’inscription par ce lien. La plateforme vous demandera un certain nombre d’informations et de documents pour justifier votre identité et l’origine de vos fonds :

- Pièce d’identité ;

- Justificatif de domicile ;

- En fonction de l’origine des fonds, vous aurez possiblement d’autres justificatifs à fournir.

Comme toute plateforme d’investissement, cette plateforme est soumise à des régulations, contre le blanchiment d’argent notamment. La procédure d’inscription complète prendra entre 5 minutes et 15 minutes selon votre aisance, et votre compte sera validé en quelques heures la plupart du temps.

Quels sont les rendements de Robocash?

Les rendements de Robocash varient selon les sociétés financées entre 8 et 11 %, il est important de ramener ce rendement au niveau de risque de chacun des acteurs financés pour avoir le meilleur rendement risque.

Pour cela, il faut étudier les résultats financiers des sociétés et groupes financés par Robocash et voir si le rendement associé est pertinent. Les sociétés qui proposent des rendements élevés sont souvent les plus risquées.

Quels sont les points faibles et axes d’améliorations possibles de Robocash ?

Bien que Robocash ait gagné la confiance des investisseurs au cours des 7 dernières années, il n’en reste pas moins que cette confiance ne doit pas occulter les problèmes de la plateforme.

Robocash n’est pas régulée pour son activité d’investissement

Robocash n’est pas régulée comme une plateforme d’investissement. On ne peut donc pas se fier à une autorité externe pour vérifier que les process internes sont carrés, que les fonds sont ségrégés (vu la politique de dépôt, peu de chance…).

Je soupçonne que les fonds des investisseurs soient centralisés sur un ou quelques comptes et que le traitement soit purement informatique. Cela implique que des erreurs potentielles ne sont pas impossibles (je n’ai pas vu de témoignage dans ce sens).

Il est bon de rappeler 3 choses :

- Un investissement non-régulé n’est pas systématiquement une arnaque ;

- Un investissement régulé peut passer au travers des mailles du filet et être une arnaque ;

- Un investissement non-régulé a beaucoup plus de chances d’amener à des dérives.

Robocash est très opaque

Ce point est problématique puisque :

- Nous n’avons pas accès à la liste des prêts ;

- Qu’il n’y a pas de statistiques fiables ;

- Ou encore que le marché secondaire ne soit même pas visible.

Tout cela couplé avec l’absence de régulation donne la sensation de ne pas maîtriser grand-chose sur cette plateforme.

Pour convaincre plus d’investisseurs, il va être important que cette plateforme apporte plus d’importance à la transparence de ces investissements. Surtout qu’en ce moment, les taux ne sont pas très importants.

La seule façon d’avoir des données transparentes est le rapport annuel de UnaFinancial qui est audité par un organisme externe et permet de savoir le groupe se porte bien.

Une incitation à investir toujours plus

RoboCash a mis en place un système de récompense « VIP » en fonction du montant investi. Au-delà, d’être injuste pour les petits portefeuilles, c’est un système critiquable car il va inciter les investisseurs à réduire sa diversification pour obtenir un meilleur rendement sur la plateforme.

Une dépendance totale à UnaFinancial

UnaFinancial est le seul et unique groupe financé par RoboCash, et Robocash appartient à 100 % à UnaFinancial. Difficile de croire que Robocash défendra nos intérêts en cas de difficulté de ce groupe…. C’est d’ailleurs exactement le cas que nous rencontrons sur Lendermarket qui change les règles du jeu, au fur et à mesure, avec Credit Star pour lui éviter une possible faillite.

Un rendement élevé… mais rien d’exceptionnel !

Les rendements proposés sont entre 8 et 11 %, ce qui est actuellement plus faible que le crowdfunding immobilier français qui est, lui, régulé. Je ne suis pas certain que le niveau de risque prix soit intéressant avec les rendements affichés actuellement.

Les risques présents sur Robocash

Lorsque vous investissez sur Robocash, vous faites face à un nombre de risques relativement important dont il faut avoir connaissance :

- Le risque de faillite d’un des sociétés du groupe Unafinancial, voire du groupe : c’est le plus évident. Si une société de crédit, voire le groupe fait faillite, il pourrait y avoir une période compliquée dans laquelle il faudra attendre le recouvrement. Dans ce cas, il est possible que vous subissiez une perte ;

- La liquidité assez relative de Robocash : sur Robocash, il est possible de revendre, je dirai donc que la liquidité existe, mais il est probable qu’elle se tarisse rapidement en cas de difficulté du groupe UnaFinancial ou de certaines filiales de ce groupe ;

- Le risque de change : même si vous investissez en euro, vous pourriez y être exposé, puisque certaines sociétés empruntent en euro et financent des prêts dans leur monnaie locale ;

- Les risques économiques, politiques et géopolitiques : sur Robocash, vous investissez hors de France et vous pourriez avoir de mauvaises surprises : krach économique, révolte, guerre, situations politiques tendues. Tous ces événements peuvent conduire à des difficultés de remboursements, voire des pertes si le groupe UnaFinancial se trouve en difficulté.

Encours : 80 000 000 €

Rendement cible : 8 à 11 %

À partir de 10 €

✅Diversification

ℹ️Non régulé

Mon avis final sur la solution d’investissement Robocash en 2025

À mon avis, Robocash est une plateforme qui peut être intéressante si l’on en comprend les risques associés. En revanche, la diversification est limitée à 1 seul acteur, le montant investissable sera fortement limité. Robocash reste un moyen de diversifier son portefeuille dans du P2P Lending, mais il faut le faire en diversifiant de manière intelligente.

Malgré la confiance d’une partie importante des investisseurs, le fait que la plateforme n’est pas régulée et opaque sera un véritable problème à mes yeux. Il n’y a personne pour vérifier que Robocash fait bien son travail alors qu‘il y a un conflit d’intérêt évident entre les sociétés financées et Robocash qui appartiennent toutes à un même groupe.

Résumé de l’avis Robocash

Points forts

- Investissement dès 10 €

- Amortissement mensuel, le plus souvent

- Diversification géographique

- Investissement automatisé

- 7 ans d’existence

Points faibles

- Société non-régulée

- Opacité de la plateforme

- Un marché secondaire opaque

- Risque de change et géopolitique pour les sociétés financées

- Dépendance totale à UnaFinancial

Quelles sont les alternatives à Robocash ?

Dans le cas où mon avis sur Robocash vous motiverait à trouver des alternatives, je vous propose ici quelques avis d’autres plateformes de crowdlending européen :

- Mintos : le leader des plateformes de crowdlending européen qui vous permet d’investir dès 50 € dans des prêts ;

- PeerBerry : un acteur non régulé qui a une bonne réputation et qui est liée à Aventus Group (domaine des solutions de crédit digital) ;

Si vous souhaitez découvrir d’autres idées, retrouver mon classement des meilleures plateformes de crowdfunding.

Disclaimer

Cet article a été rédigé de manière totalement indépendante, sans intervention ou relecture de Robocash. Cependant, il contient des liens d’affiliations vers un ou plusieurs partenaires.

FAQ : les questions fréquentes sur Robocash

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).