En quelques mots, PeerBerry est une plateforme de crowdlending/P2PLending européen qui vous permet d’investir dès 10 € dans des prêts pour lesquels vous êtes rémunérés par des intérêts, et offre des rendements moyens supérieurs à 11 %. Cependant, un rendement moyen de 11 % ne vient pas sans risque.

Pour appréhender correctement cet investissement, il convient de bien comprendre le business de PeerBerry et du crowdlending avant de choisir de manière pertinente nos investissements sur cette plateforme d’investissement.

Mon avis PeerBerry : une plateforme de crowdlending au fort développement !

PeerBerry est un des leaders du P2PLending en Europe, avec plus de 100 000 000 € d’encours et des prêts financés chaque jour, il s’agit d’un des acteurs à étudier si vous envisagez d’investir sur ce type de financement participatif.

Selon moi, PeerBerry a su montrer sa capacité à gérer des situations complexes, lors du début de la guerre en Ukraine, au travers d’une communication efficace, et trouver des compromis pour ne pas mettre inutilement les sociétés de crédit en difficulté. Cependant, il faut rester vigilent et bien comprendre le fonctionnement du « buyback ».

Malgré cette bonne réputation, la plateforme en ligne d’un manque de prêt souffre de plus en plus régulièrement et l’investissement qui se voulait initialement passif, se transforme, pour certain, en une course pour investir le plus de fonds possible. Ce cash-drag est d’autant plus important dans les petits portefeuilles qui sont les moyens prioritaires.

Autres points à avoir en tête lorsque l’on investit sur PeerBerry :

- L’activité de la société n’est pas régulée : aucune autorité ne vérifie l’activité de la société ;

- PeerBerry est très dépendante de Aventus Group : 72 % des prêts sont issus de ce groupe de société de crédit (qui est aussi l’actionnaire de PeerBerry) ;

- L’absence de marché secondaire rend l’investissement totalement illiquide.

Points forts

- Investissement dès 10 €

- Le plus souvent, versement mensuel ou amortissement des intérêts

- Diversification géographique et de typologie de prêt

- Rendement moyen brut > 11 %

- L’investissement automatisé

Points faibles

- Société non-régulée

- Risque de change : pays et prêt hors zone euro

- Risque géopolitique et politique dans des pays moins stables que l’Europe de l’Ouest

- Le niveau de rendement trop faible pour un investissement non-régulé

- Investissement illiquide

- Risque de perte en capital

Mon expérience avec Peerberry

J’ai investi sur Peerberry en 2020 mais j’ai rapidement arrêté car les rendements offerts ont baissé. Ils étaient à l’époque plus haut qu’aujourd’hui, avec des taux de 12 à 14 % suite à la pandémie. Déjà à l’époque, j’observais des problèmes de cashdrag récurrents, et le problème n’a fait que s ‘accentuer dernièrement.

Présentation générale de l’entreprise PeerBerry

PeerBerry est une grosse plateforme de crowdlending européenne. En janvier 2024, cet acteur a financé presque de 2 300 000 000 d’€ de prêts. Ce montant peut paraître impressionnant mais le montant sous gestion est beaucoup plus faible évoluant entre 100 et 120 000 000 €. Cela est possible grâce à la durée de certains prêts qui ne dépassent pas les 30 jours, ce qui permet à la plateforme d’annoncer des sommes financées importantes.

Tout comme le leader du marché Mintos, PeerBerry permet aux investisseurs de financer indirectement :

- Des prêts à des particuliers de toutes sortes ;

- Des prêts de petites entreprises.

Dans la description précédente, il y a 2 mots particulièrement importants : « financer indirectement ». Vous ne financez pas directement les particuliers et entreprises qui demandent un prêt mais les sociétés de prêts qui, elles-mêmes, vont prêter l’argent. Nous reviendrons sur les conséquences importantes de ce montage.

À la différence du leader du marché, l’activité de prêt de la société PeerBerry n’est pas régulé. Il n’y a aucune autorité tierce qui vérifie que l’activité de PeerBerry est réalisée correctement. Pour autant, la plateforme est en activité depuis 2017 : cette longévité lui conifère une certaine crédibilité.

| Type de plateforme | Crowdlending européen |

| Régulation | Aucune |

| Pays | Lituanie 🇱🇹 |

| Dirigeants et actionnaires de référence | Aventus Group Arūnas Lekavičius |

| Année de création | 2017 |

| Avis clients (Trustpilot) | 3,7 |

| Taux d’intérêt moyen brut | 11,19 % |

| Investissement minimum | 50 € et 1 € (marché secondaire uniquement) |

| Montant financé | 2 300 000 000 € |

| Montant en « Recovery » | 4 000 000 € |

| Perte (en montant) | Aucune à ma connaissance |

| Bonus parrainage | À venir |

Source : Statistiques historiques et Détails des prêts

Le montant en « Recovery » est le montant à recouvrir par la plateforme actuellement, mais le montant de défaut a été beaucoup plus élevé. La guerre en Ukraine a affecté jusqu’à 50 M€ de prêts.

Mon avis sur le crowdlending européen / P2PLending

Sur ce point, je me distingue de nombreux créateurs de contenu dans l’investissement. Tandis que plusieurs vous assureront un investissement peu risqué et avec des gains élevés, il faut être franc : ce n’est que du vent !

Je me permet de vous rappeler le fonctionnement du crowdlending, aussi appelé P2PLending, comme il est pratiqué sur PeerBerry.

Vous financez indirectement des prêts personnels ou professionnels en finançant la société de crédit qui émet les prêts. La plupart des plateformes obligent ces sociétés à mettre en place un mécanisme de rachat de crédit en cas de retard, également connu sous le nom de « buyback ».

Cette garantie est équivalente à une Garantie A Première Demande que l’on retrouve en crowdfunding immobilier : il se trouve que c’est une des garanties les plus faibles proposées aux investisseurs.

Dans un fonctionnement normal, si un prêt a plus de 60 jours de retard, il est remboursé avec les intérêts par la société de crédit. Mais qu’arrive-t-il si cette société fait faillite ? Tous les remboursements cesseront subitement car c’est à la société de crédit que vous prêtez en réalité. Poursuivons notre réflexion.

Si ces sociétés obtiennent un financement à 12 % en moyenne sur PeerBerry, c’est probablement parce qu’elles ne peuvent pas se financer autrement. Un tel taux indique que ce sont de sociétés assez peu solides, auxquelles les grandes banques et fonds d’investissement n’accordent pas leur confiance.

Nous sommes loin de la situation idéale que beaucoup dépeignent, et les difficultés rencontrées par PeerBerry lors du début de la guerre en Ukraine sont là pour le démontrer.

Les bonnes pratiques pour investir sur le crowdlending européen et Peerberry

La première chose à comprendre est que le nombre de projets dans lesquels vous investissez ne constitue pas une diversification en soi. Que vous financiez 3 ou 25 prêts auprès de la même société de crédit, votre exposition reste limitée à cette entreprise unique.

Si elle fait faillite, tous les paiements cesseront. Pour aller plus loin, puisqu’il est possible d’investir dans plusieurs sociétés d’un même groupe, il est judicieux de considérer que votre diversification est à considérer au niveau du groupe de sociétés.

À partir de cette observation, on peut déduire deux nouvelles directives :

- La première règle est de mener une analyse approfondie (due diligence) au niveau de la société de prêt. Sur PeerBerry, pas de scoring disponible : je vous invite à consulter les bilans groupes financés (marge, endettement, qualité de la dette, cash disponible, etc.) ;

- La seconde règle est de ne pas investir plus dans une société que ce que vous mettriez dans un projet de crowdfunding immobilier. Vous pouvez doubler ce montant pour les entreprises les plus solides et en bonne santé, mais pas davantage.

Ces règles vous encouragent à diversifier et limiter le risque pris en crowdlending. Il est important de considérer le crowdlending comme un investissement exotique qui ne doit constituer qu’une fraction relativement faible de votre patrimoine financier.

La gestion des crises sur PeerBerry

Dans sa courte histoire (création en 2017), PeerBerry a déjà eu à gérer deux crises majeures : la pandémie en 2020 et la guerre en Ukraine depuis 2022 :

- La pandémie a été relativement imperceptible sur PeerBerry qui n’a pas connu de défaut particulier ;

- La guerre en Ukraine a été une autre histoire puisque la plateforme en ligne était très fortement exposée à la Russie et à l’Ukraine au travers de plusieurs sociétés de crédit.

La guerre en Ukraine

Début 2022, la Russie a lancé l’invasion de l’Ukraine, cet évènement à bien entendu posé d’énormes soucis aux sociétés dont les prêts ont été émis dans un des deux pays :

- Du côté ukrainien, la préoccupation première n’était plus de rembourser ses dettes. La guerre vient avec son lot de drames humains ;

- Du côté russe, les sanctions des pays étrangers sont venues restreindre les échanges avec l’occident, complexifiant le remboursement des dettes par les sociétés de crédit.

Les sociétés exposées ce sont retrouvés dans l’impossibilité de rembourser les investisseurs.

À mon avis, PeerBerry a véhiculé une très bonne image pendant cette période, avec une communication régulière de la plateforme. Aujourd’hui, près de 4 000 000 € sont encore à rembourser, presque 2 ans après le début de la guerre.

Des conséquences possibles sur les groupes financés par PeerBerry

2 des 5 groupes financés par PeerBerry sont fortement impactés par cette guerre en Ukraine :

- Aventus Group & Development ;

- Gofingo Group.

C’est deux groupes représentent presque 80 % des prêts financés. Aujourd’hui, il est légitime de se demander si ces groupes vont être résilients et continuer à être fiable à l’avenir puisque cela impacte directement leur business.

Pour le moment :

- Ces derniers ont remboursé plus de 90 % des sommes dues sur les prêts des deux pays impactés par cette guerre ;

- Ils continuent de financer des prêts dans d’autres pays.

L’impact semble limité, mais il est préférable d’être conservateur le temps que les sociétés se restructurent et compensent les effets de cette guerre.

Pour surveiller cela, il faudra étudier le résultat des groupes concernés.

Quelles sont les différences entre Mintos, Robocash et Peerberry ?

Robocash et Mintos sont deux des concurrents les plus importants de PeerBerry, et les 3 sont souvent comparés. J’aurai l’occasion de faire des présentations de ces concurrents également.

Cependant, les comparaisons souffrent d’un biais important car ces sociétés ont des fonctionnements différents :

- Peerberry est une marketplace mais finance majoritairement des sociétés de son groupe (Aventus Group). Sur les 5 groupes référencés, le groupe auquel appartient Peerberry représente environ 72 % des prêts financés ;

- Mintos est une marketplace mais finance une majorité de sociétés ne lui appartenant pas ;

- Robocash finance EXCLUSIVEMENT son groupe.

Les sociétés d’un même groupe ont un actionnariat commun et vont toutes dans la même direction : aucun intérêt de ne pas payer. C’est un avantage pour Aventus et pour les investisseurs tant que PeerBerry et Aventus travaillent de concert pour satisfaire leurs financeurs.

De l’autre côté, si le groupe Aventus connaît des difficultés importantes, PeerBerry en sera très fortement impacté et pourrait disparaître.

Comment choisir ses sociétés de crédit sur PeerBerry ?

Toutes les crises et les événements récents soulignent l’importance de sélectionner soigneusement les sociétés de crédit. L’expérience acquise nous guide pour établir de bonnes pratiques et ainsi minimiser les risques.

Pour atténuer l’impact des crises antérieures, les investissements auraient dû être concentrés sur des sociétés majoritaires exposées :

- Dans les pays de la zone Euro ;

- Dans des États politiquement stables ;

- Dans des régions ayant une situation géopolitique peu périlleuse.

Il faudra compléter ses filtres avec une analyse de la santé financière de la société ou du groupe auquel elle appartient.

Comment investir sur PeerBerry ? 3 possibilités

Investisseur, vous pourrez investir sur PeerBerry de trois manières différentes :

- L’investissement manuel ;

- L’investissement automatisé ;

- L’investissement piloté.

Notez bien qu’il n’existe pas de marché secondaire sur PeerBerry. Vos investissements sont donc illiquides.

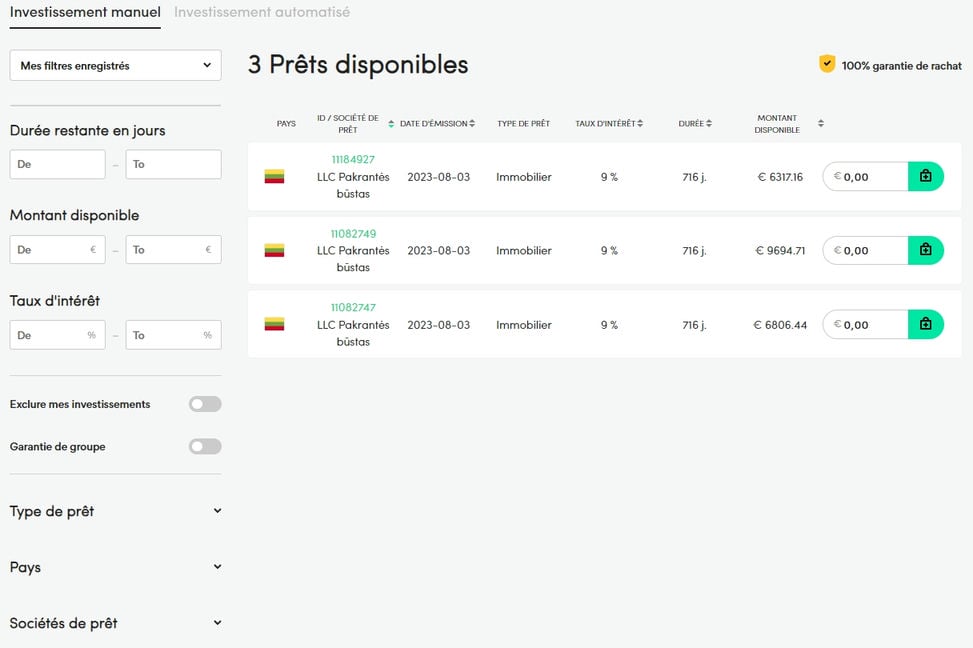

L’investissement manuel de PeerBerry

Cette manière d’investir consiste à choisir manuellement les investissements que vous souhaitez réaliser. C’est plus chronophage, mais cela vous permettra d’implémenter parfaitement la stratégie que vous souhaitez mettre en place, en sélectionnant un à un les prêts.

PeerBerry a une offre de prêt relativement faible et 90 % des prêts sont attribués aux portefeuilles automatisés. Il n’est pas rare de ne pas trouver de prêts dans lesquels investir.

Pour investir manuellement sur la plateforme en ligne, vous devrez passer le menu « Investir » puis « Investissements Manuel ». Cela vous ouvre un écran vous permettant d’investir sur le marché dont vous pouvez filtrer les offres grâces paramétrage de la colonne de gauche. Il est possible d’enregistrer vos filtres pour les réutiliser ultérieurement.

Les filtres les plus importants sont :

- La durée ;

- Le taux d’intérêt ;

- Les pays.

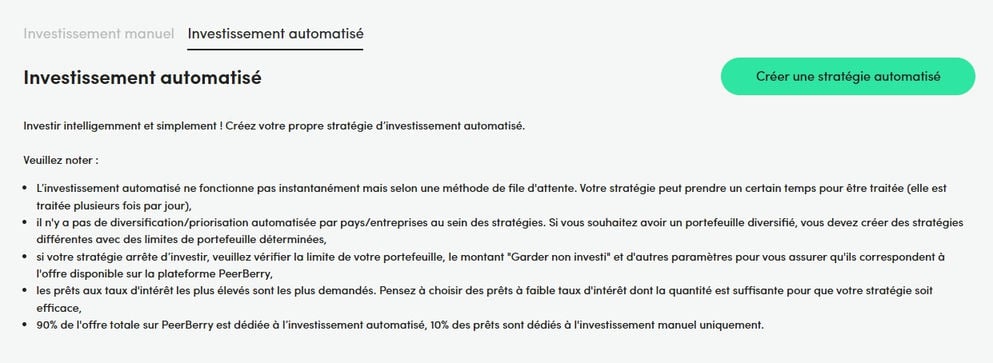

Automatiser ses investissements sur PeerBerry

Il s’agit d’un outil d’investissement qui va vous permettre d’investir automatiquement en fonction des paramètres que vous saisissez. Pour y accéder, il suffit d’aller sur « Investir » puis « Investissement Automatisé ».

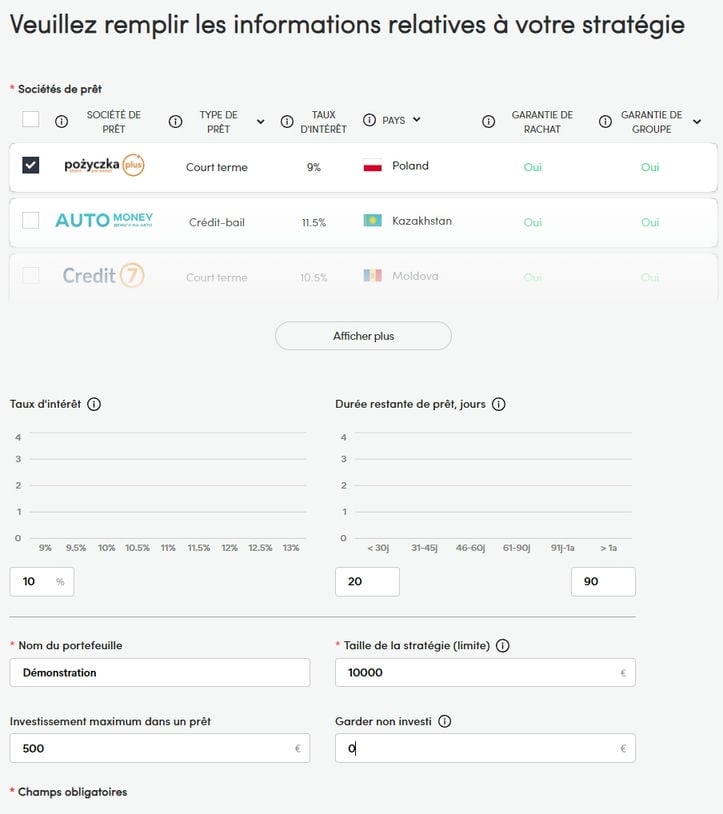

Vous avez alors accès un écran de paramétrage de votre stratégie d’investissement. À ce stade, vous retrouvez une partie des filtres que nous avons vus précédemment pour l’investissement manuel, mais sous une forme différente.

Nous avons des filtres sur la liste de société qui permettent de filtrer sur :

- Le rendement ;

- La durée ;

- Les sociétés à financer.

Vous pouvez ensuite paramétrer le montant à investir au maximum et le montant maximum par investissement

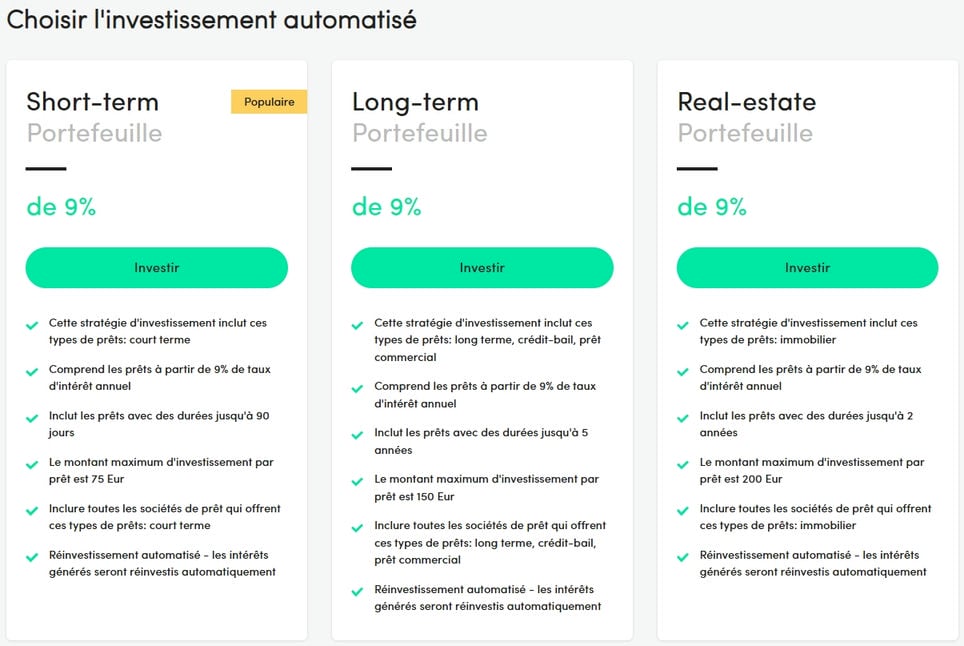

L’investissement piloté par PeerBerry

Investisseur, c’est LE moyen d’investir totalement automatiquement, en fonction de critères prédéfinis. Pour y accéder :

- Il suffit d’aller sur « Investir » » puis « Investissement Automatisé » ;

- Vous aurez alors la possibilité de « Choisir l’investissement automatisé »

- Vous pouvez ensuite choisir parmi trois stratégies :

- Short-term : PeerBerry investit sur des prêts < 90 jours,

- Long-term : PeerBerry investit sur des prêts allant jusque 5 ans,

- Real-estate : PeerBerry investit sur des prêts immobiliers uniquement.

Le gros inconvénient de l’investissement piloté, c’est que vous ne choisissez pas les sociétés de crédit à qui vous décidez de prêter de l’argent. À mon sens, c’est un point faible rédhibitoire !

Le buyback ou « rachat de crédit » : attention aux fausses croyances !

Le Buyback est une fonctionnalité offerte par beaucoup de plateformes de P2P Lending. Le fonctionnement est simple : si votre prêt atteint un certain nombre de jours de retard (60 jours généralement), il est automatiquement racheté par la société de crédit qui l’a émis. Cela vous évite de perdre de l’argent en cas de défaut.

Le garant du prêt est donc la société de crédit, elle-même et le groupe auquel elle appartient.

ATTENTION : pour autant, votre prêt n’est pas protégé à 100%. Si la société de crédit fait défaut, elle ne peut plus racheter votre prêt ou vous rembourser les crédits en cours de financement. C’est pourquoi le choix des sociétés est le critère le plus important pour réduire le risque de son investissement.

L’avis PeerBerry de la communauté des investisseurs

Globalement, les avis PeerBerry sont assez moyens sur TrustPilot avec 3,7/5 sur 29 avis :

De manière générale, les avis PeerBerry sont plutôt bons et la plateforme en ligne a bonne réputation. Cependant, quelques investisseurs pointent légitimement du doigt les soucis de cashdrag et de cash bloqué à cause du conflit Russo-Ukrainien. Sur ce dernier point, je pense que PeerBerry gère plutôt bien la situation.

Avis PeerBerry 2024 : des points faibles évidents !

À mon avis, PeerBerry est une plateforme d’investissement qui a gagné la confiance des investisseurs grâce à sa capacité à communiquer dans les moments difficiles et à payer en temps en heure en fonctionnement normal. Cette confiance ne doit pas occulter les problèmes de cette plateforme en ligne non régulée.

PeerBerry n’est pas régulée comme une plateforme d’investissement

Concrètement cela veut dire qu’il n’y a personne pour contrôler l’activité de la société et que l’argent investi va bien aux projets financés. Même si PeerBerry a gagné la confiance des investisseurs, il restera toujours ce petit doute tant qu’il n’y a pas un moyen de contrôle.

Il est bon de rappeler 3 choses :

- Un investissement non-régulé n’est pas systématiquement une arnaque ;

- Un investissement régulé peut passer au travers des mailles du filet et être une arnaque ;

- Un investissement non-régulé a beaucoup plus de chances d’amener à des dérives.

Une forte dépendance à Aventus Group

Aventus Group est le groupe derrière PeerBerry : c’est à la fois l’actionnaire de la société et son principal client puisque 72 % des prêts sont issus de Aventus en août 2023.

Cette forte dépendance à Aventus est :

- À la fois gage de sérieux puisque le groupe n’a aucun intérêt à se tirer une balle dans le pied en arrêtant lui-même de se rembourser ;

- D’un autre côté, en cas de soucis chez Aventus, l’impact sur PeerBerry serait très important. Il faut donc suivre de très près les résultats du groupe.

Un cashdrag handicapant

Comme je l’ai partagé plus haut, en pleine journée, il y a très peu de prêts disponibles, la plupart sont ajoutés le matin entre 8h et 9h30. Ce qui veut dire que si vous loupez ce créneau, vous ne pourrez probablement pas investir l’argent disponible.

De même, en cas d’investissement automatisé, il est possible qu’il reste des montants non-investis. PeerBerry n’est pas en mesure de proposer assez de prêts à ses investisseurs depuis quelques temps, ce qui va mécaniquement faire baisser votre rendement réel.

Un rendement élevé, mais rien d’exceptionnel

Lorsqu’on respecte les règles fixées plus haut, les rendements proposés sont souvent entre 9 % et 10,5 %, ce qui est l’équivalent du crowdfunding immobilier français, qui est lui régulé…

Je ne suis pas certain que le niveau de risque pris soit intéressant pour « seulement » 9 % de rendement.

Quels sont les risques présents sur PeerBerry ?

Lorsque vous investissez sur PeerBerry, vous faites face à un nombre de risques relativement important dont il faut avoir connaissance :

- Le risque de faillite des sociétés de crédit : c’est le plus évident. Qi une société de crédit fait faillite, elle arrêtera de vous rembourser et il faudra attendre le recouvrement. Dans ce cas, il est probable que vous subissiez une perte ;

- L’illiquidité : comme il n’est pas possible de revendre votre investissement, si vous prenez des projets longs, vous ne pouvez pas récupérer l’argent investi pendant toute la durée de ce dernier ;

- Le risque de change : même si vous investissez en euro, vous pourriez y être exposé puisque certaines sociétés empruntent en euro et financent des prêts dans leur monnaie locale ;

- Le risque économique/politique et géopolitique : sur PeerBerry, vous investissez hors de France et vous pourriez avoir de mauvaises surprises : krach économique, révoltes, guerres, situations politiques tendues. Tous ces événements peuvent conduire à des difficultés de remboursements et de potentielles pertes.

Pour les investisseurs qui débutent, voici un article dans lequel vous trouverez des informations et règles de base pour éviter les 6 principales erreurs lors de vos premiers investissements.

PeerBerry : mon avis 2024 sur cette solution d’investissement

Points forts

- Investissement dès 10 €

- Le plus souvent, versement mensuel ou amortissement des intérêts

- Diversification géographique et de typologie de prêt

- Rendement moyen brut > 11 %

- L’investissement automatisé

Points faibles

- Société non-régulée

- Risque de change : pays et prêt hors zone euro

- Risque géopolitique et politique dans des pays moins stables que l’Europe de l’Ouest

- Le niveau de rendement trop faible pour un investissement non-régulé

- Investissement illiquide

- Risque de perte en capital

À mon avis, Peerberry est une plateforme intéressante dès lors que l’on en maîtrise les nombreux risques et que l’on se concentre sur les sociétés de crédit les plus solides. Cependant, malgré la confiance d’une partie importante des investisseurs, le fait que la plateforme n’est pas régulée est pour moi un véritable problème : aucune institution ne vérifie ce que fait PeerBerry de notre argent.

Il est primordial de n’investir que des sommes raisonnables sur une tel plateforme et de bien comprendre le fonctionnement réel du crowdlending proposé par PeerBerry pour avoir une bonne diversification. Sans quoi, vous prendrez des risques élevés en investissant par exemple une somme trop importante sur Aventus Group et perdrez une partie importante de votre portefeuille en cas de difficulté subit par le groupe.

PeerBerry reste un bon moyen de diversifier son portefeuille si vous respectez certaines règles élémentaires dans la diversification de vos investissements.

Des alternatives à PeerBerry ?

Investisseur, après la lecture de cet avis sur PeerBerry, vous réfléchissez peut-être encore avant de vous lancer. Voici d’autres avis de plateformes de crowdlending européen publiés en 2024 et qui devraient vous intéresser :

- Robocash : acteur non-régulé, il vous permet d’investir dans des prêts personnels en Espagne et en Asie (via robot d’investissement) ;

- Mintos : le leader des plateformes de crowdlending européen qui vous permet d’investir dès 50 € dans des prêts ;

FAQ : les questions fréquentes sur PeerBerry

Qu’est-ce que je détiens exactement avec PeerBerry ?

Lorsque vous prêtez de l’argent à une société au travers de PeerBerry, vous détenez des prêts. Ces prêts sont des titres de créance au même titre qu’une obligation.

PeerBerry est-il réglementé ?

C’est le gros point faible de PeerBerry : l’activité de la société n’est pas régulée !

Quels rendements vais-je obtenir sur PeerBerry ?

PeerBerry propose un taux moyen de 11,23 % / an avec un amortissement ou des intérêts généralement mensuels. Le rendement est entendu brut de fiscalité et de potentielles pertes. Or nous le voyons dans cet article, il y a un risque de perte.

Vais-je avoir des frais sur PeerBerry ?

Non, il n’y a pas de frais pour l’investisseur.

Quelle est la durée d’un investissement chez PeerBerry ?

Les investissements en notes sont prévus sur 1 à 60 mois. Les durées sont très variables et vous pourrez choisir de vous exposer à des projets plutôt courts ou longs.

Puis-je revendre mes prêts ?

Non, il n’existe pas de marché secondaire.

Quelle est la fiscalité sur PeerBerry?

Vous êtes soumis au Prélèvement Forfaitaire Unique (PFU) soit 30 % sur les intérêts que vous recevrez. Ces derniers ne seront pas prélevés à la source.

Il existe des moyens de réduire cette imposition pour certains profils :

- Si vous êtes dans la tranche marginale d’imposition à 11 % maximum ;

- Si vous cotisez à un système de santé étranger (certains frontaliers par exemple) ;

- Si votre résidence fiscale est à l'étranger.

Je suis résident fiscal étranger (ou étranger en France), puis-je investir sur PeerBerry ?

Oui, PeerBerry permet à des investisseurs de nombreux pays d’investir.

Que se passe-t-il en cas de faillite de PeerBerry ?

PeerBerry n'est qu'un intermédiaire, les contrats sont noués entre vous et la société émettrice des notes. Vous n'êtes donc pas dépendant de PeerBerry pour vous faire rembourser. Cependant, si une société finit en défaut, la situation pourrait être délicate à gérer à cause du contexte international.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Rétroliens/Pingbacks