Le crowdfunding en crise ? – Sauf si vous vivez dans une grotte, vous ne pouvez pas être passé à côté des évènements récents. L’économie a été mise à mal par deux reprises avec le COVID suivi de la guerre en Ukraine (et les sanctions économiques qui l’accompagnent).

Depuis 2021, l’inflation grimpe en flèche partout dans le monde, et les taux de crédit sont en train de suivre le même chemin. Ces modifications de paradigme vont modifier profondément la dynamique du marché de l’immobilier. Cet article aura pour objectif de poser tous les éléments pour savoir si le crowdfunding immobilier va survivre à cette crise.

Dans cette période compliqué, je vous rappelle que pour vous aider dans votre sélection de projets à financer, je propose un canal Telegram dans lequel j’analyse environ 10 projets par semaine.

Si vous le souhaitez, j’ai réalisé une vidéo sur le même sujet :

Inflation et Banque centrale

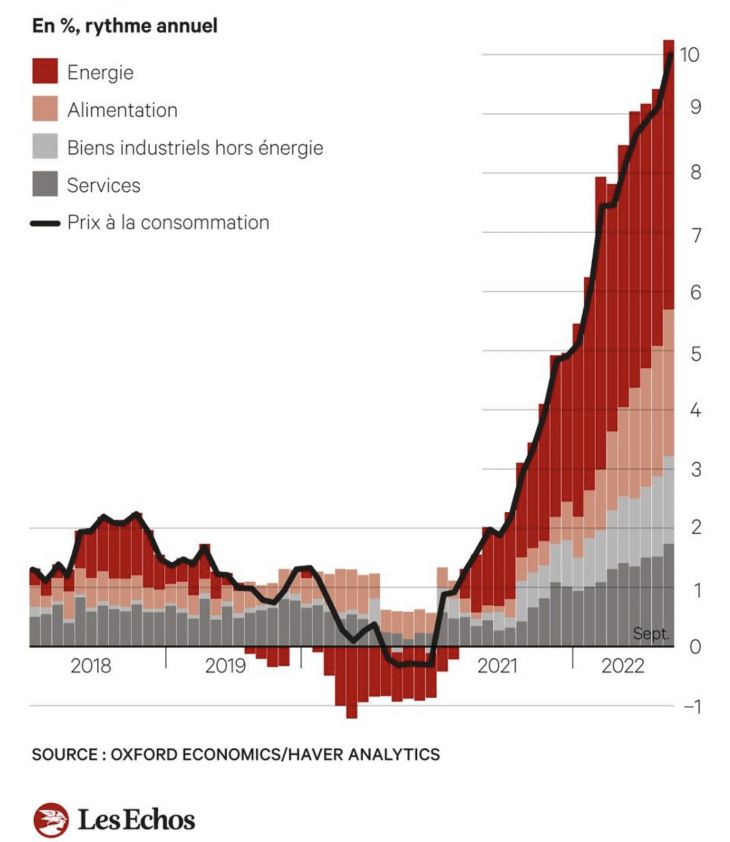

L’inflation est très présente. En septembre 2022, elle est proche ou dépasse les 10 % dans une grande partie des pays développés. Cette inflation a des impacts néfastes sur l’économie et les principales Banques Centrales ont, parmi leurs objectifs, de maintenir un taux d’inflation « idéal » autour de 2 %.

Nous sommes bien loin de ces objectifs aujourd’hui est les banques centrales doivent agir.

L’action des banques centrales

Pour agir sur l’inflation, les banques centrales ont un levier principal :

- Agir sur la facilité d’accès aux crédits

Selon les politiques menés, les banques centrales peuvent faciliter ou durcir l’accès au crédit pour influer sur l’inflation.

Facilité d’accès aux crédits

S’il est plus facile d’accéder aux crédits, les banques commerciales en accordent davantage, facilitant l’investissement et le développement de l’activité. Cela accroît la demande, cette demande soutenue va soutenir les prix et donc faire augmenter l’inflation (demande croissance).

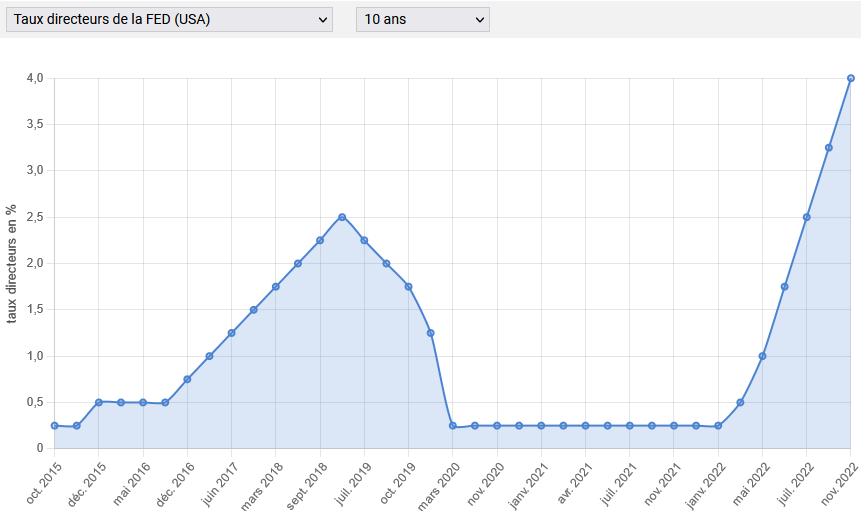

C’est exactement cela que les banques centrales ont fait grâce à des taux directeurs aux plus bas ces dernières années (à 0 %, voir légèrement négatif) et les quantitatives easing. Un quantitative easing, est le rachat, par la banque centrale de dettes ou actifs directement sur les marchés pour faire baisser les taux.

Cette politique qui a été appliquée, car il fallait dynamiser l’économie pour éviter une potentielle déflation et/ou récession (inflation négative).

Durcir l’accès au crédit

Au contraire, si l’on rend l’accès au crédit plus difficile, les banques commerciales seront plus réticentes à accorder des crédits et proposeront des crédits à des taux plus élevés. Cela réduit la demande de crédit, qui réduit l’investissement et l’activité. Cette baisse d’activité va mécaniquement réduire la demande de la plupart des produits et soulager l’inflation (demande décroissance vs offre constante).

Depuis quelques mois, c’est la polique que la plupart des banques centrales mondiales mettent en place cela, en arrêtant les différents quantitatives easings mis en place ces dernières années et en relevant les taux directeurs (voir juste en dessous) pour rendre les crédits plus chers.

Les taux directeurs

Cassons un mythe, il n’y a pas UN taux directeur, mais 3 qui ont des rôles différents :

- Le taux de refinancement, qui est le taux principal, qui est le taux auquel les banques commerciales empruntent à la banque centrale

- Le taux de rémunération des dépôts, c’est le taux de rémunération des banques commerciales lorsqu’elles déposent leurs liquidités chez la banque centrale

- Le taux du prêt marginal, très similaire au taux de refinancement sauf qu’il s’agit de prêt de très courte durée

Vous le comprenez, si la banque centrale décide d’augmenter ces taux directeurs, les banques commerciales empruntent leur argent à des taux plus élevés, et doit donc augmenter ces taux pour conserver ses marges et gagner sa croûte.

De plus, lorsque le taux de rémunération des dépôts augmentent, les banques commerciales ont de moins en moins intérêt à prendre des risques puisque leurs liquidités les rémunèrent. Elles accordent donc moins de crédits.

C’est exactement le même phénomène que pour les particuliers lorsque le taux du livret A augmentent, les gens vont moins sur la bourse ou les autres classes d’actifs risqués puisqu’ils ont un rendement 100 % assuré plus intéressant.

Maintenant que vous comprenez mieux les mécaniques en jeu, nous allons décortiquer l’impact de la situation actuelle (hausse des taux directeurs et de l’inflation) sur le crowdfunding.

Le crowdfunding est-il en danger ?

Le crowdfunding immobilier est un produit financier particulier, il s’agit de la dette sur des projets immobiliers qui ont un horizon entre 18 et 24 mois. Pour en apprécier les qualités à cet instant, il faut se projeter sur cette période de 18 à 24 mois.

Chose qu’il est pas facile de faire, il faut assumer que nous faisons des hypothèses et celle-ci sont réalisés en l’état des connaissances de la situation actuelle (Octobre-Novembre 2022), si les conditions évoluent cette analyse doit évoluer également.

Assumons les hypothèses suivantes :

- En 2023, les taux directeurs européens vont continuer à grimper, et les taux d’intérêt également.

- Aux USA, la hausse devrait être plus faible qu’en Europe, une baisse des taux peut être à prévoir fin 2023.

- Le marché immobilier est toujours impacté avec un temps de retard, et nous commençons à voir les impacts, ils vont se renforcer dans les mois à venir.

- La hausse des taux est violente et devrait être plus impactant pour le marché de l’immobilier que l’inflation, si cette dernière reste en l’état ou baisse..

Maintenant que nous avons nos hypothèses, voyons l’impact des taux sur les professionnels de l’immobilier et les particuliers.

Les projets immobiliers vendus à un taux de rendement (exemples chiffrés)

Ces projets sont le plus souvent des projets d’immobiliers commerciaux adressés à des institutionnels (fonds d’investissement, SCPI etc..), mais on peut se projeter sur tous les types d’actifs vendus sur un rendement (SCPI à crédit par exemple).

Ces projets seront directement impactés par la hausse du marché des taux puisque le coût du crédit va réduire drastiquement le rendement net du bien, voir le faire passer en négatif sur une typologie de bien premium. Le mieux est de se projeter au travers d’exemples.

Exemple de l’immobilier premium :

Prenons :

- Un bien premium situé dans une rue passante et commerçante de Paris, 350 000 € de loyer annuel

- Ce dernier est vendu à un taux de capitalisation de 3,5 % soit 10 M€

- Il y a 50 000 € de charges fixes chaque année

- Comparons la situation avec un crédit In Fine à 2 % (il y a quelques mois) et 5 % (dans quelques mois) avec un crédit sur 8 M€ (2 M€ d’apports)

| Avec un crédit à 2 % | Avec un crédit à 5 % | |

| Prix | 10 000 000 € | 10 000 000 € |

| Loyer | 350 000 € | 350 000 € |

| Charge | 50 000 € | 50 000 € |

| Coût du crédit | 160 000 € | 400 000 € |

| Revenus nets | 140 000 € | -100 000 € |

| Rendement net | 1,4 % | – 1 % |

Sur un même bien, nous passons d’un rendement positif de 1,4 % sur ce bien pour un crédit à 2 % à un rendement NÉGATIF de – 1 % pour un crédit à 5 %. Soit une différence de rendement de 2,4 %. Pour obtenir le même rendement net dans ces nouvelles conditions de marché, il faudra que le bien propose 5,9 % de rendement. Pour cela, il faudra baisser le prix de 41 % !

Bien que je n’imagine pas une baisse aussi forte. L’immobilier premium va être fortement impacté par cette hausse violente des taux.

Exemple de l’immobilier de rendement:

Prenons :

- Un bien de rendement situé dans une ville moyenne de province, 800 000 € de loyer annuel

- Ce dernier est vendu à un taux de capitalisation de 8 % soit 10 M€

- Il y a 75 000 € de charges fixes chaque année

- Comparons la situation avec un crédit In Fine à 2 % (il y a quelques mois) et 5 % (dans quelques mois) avec un crédit sur 8 M€ (2 K€ d’apports)

| Avec un crédit à 2 % | Avec un crédit à 5 % | |

| Prix | 10 000 000 € | 10 000 000 € |

| Loyer | 800 000 € | 800 000 € |

| Charge | 50 000 € | 50 000 € |

| Coût du crédit | 160 000 € | 400 000 € |

| Revenus nets | 590 000 € | 350 000 € |

| Rendement net | 5,90 % | 3,50 % |

Sur un même bien, nous passons d’un rendement positif de 5,9 % sur ce bien pour un crédit à 2 % à un rendement positif de 3,5 % pour un crédit à 5 %.

Pour obtenir le même rendement net dans ces nouvelles conditions de marché, il faudra que le bien propose 10,4 % de rendement. Pour cela, il faudra baisser le prix de 23% !

Conclusion de ces exemples

L’immobilier premium va passer un sale moment puisque la baisse de prix à accorder est plus importante pour que l’investisseur retrouve le même rendement net.

Une hausse des taux de 2 à 5 % avec 80 % d’apport impacte le rendement à hauteur de 2,4 % pour conserver le même rendement net :

- Un bien à 3,5 % de rendement devra passer à 5,9 % soit une baisse de prix de 41 %

- Un bien à 8 % de rendement devra passer à 10,4 % soit une baisse de prix de 23 %

Les biens premiums qui profitent d’un environnement de taux bas sont logiquement ceux qui sont le plus pénalisé en cas de remontée des taux.

En plus de cela, les biens à rendement profitent plus de l’inflation grâce aux loyers indexés sur l’inflation. Plus le loyer est élevé, plus les gains grâce à l’inflation le seront.

Pour en finir avec cet exemple, les institutionnels devront probablement augmenter leur apport en fonds propres afin de réduire le levier bancaire qui devient de moins en moins intéressant.

L’impact sur le marché de la résidence principale (exemples chiffrés)

Si les taux de crédit augmentent pour les professionnels, ils augmentent aussi pour les particuliers. Par conséquent, si la mensualité maximale que vous pouvez supporter aux yeux de la banque est de 1 000 €. Nous pouvez lever moins aujourd’hui qu’il y a 1 an.

Voici des exemples chiffrés, pour une mensualité de 1 000 € sur 20 ans vous pouvez obtenir :

- 207 234 € à un taux global de 1,50 %, comme début 2022

- 184 445 € à un taux global de 2,75 %, comme en octobre 202, soit une baisse de 11,0 % de la capacité d’emprunt

- 165 022 € à un taux global de 4,00 %, anticipé courant 2023, soit une baisse de 20,4 % de la capacité d’emprunt

Même si les salaires devraient suivre l’inflation avec un temps de retard, ces derniers ne compenseront pas la baisse capacité d’emprunt. Cette baisse de pouvoir d’achat va forcément impacter les projets d’achats de résidence principale (appartement, maison ou terrain) ou d’investissement à titre particulier (Résidence étudiante/de vacances/senior ou Pinel par exemple).

Impacts sur la pré-commercialisation des particuliers

Pendant cette phase de montée des taux, il est nécessaire d’être plus prudent sur les taux de pré-commercialisation observés sur les projets de crowdfunding notamment lorsque ces derniers sont sujets à des clauses de conditions de financement.

Le taux de refus des crédis immobiliers explose à cause du taux d’usure principalement. Le taux d’usure est le taux maximum autorisé de crédit, ce dernier est à comparer au TAEG (Taux Annuel Effectif Global) obtenu lors de votre négociation avec la banque. Ce taux d’usure est revu uniquement tous les 3 mois, et les taux évoluent si rapidement, qu’il devient limitant très rapidement.

De plus, la clause suspensive peut devenir caduque en l’espace de 2-3 mois. En effet si un compromis a été signé il y a quelques mois, le taux maximal accepté peut devenir faible au regard du marché de taux et cela offre une sortie assez facile pour la personne ayant signé le compromis/la promesse de vente.

NB : le TAEG comprend le coût du crédit, de l’assurance, des frais de garanties et des frais de dossier.

Les garanties des projets

Les garanties prises par les plateformes doivent également être regardées avec un œil neuf dans les prochains mois.

L’hypothèque de premier rang ou la Fiducie-Sureté

L’hypothèque permet de récupérer au travers d’une saisie sur l’entrepreneur ne rembourse pas dans les temps et n’est pas coopératif. La fiducie sûreté fonctionne différemment, mais à des effets similaires (voir lien précédent), elle nous permet de récupérer le bien en cas de problème.

Si nous anticipons une baisse des valeurs immobilières, il faut être prudent quant à la Loan To Value ou LTV (Montant Levé / Valeur du collatéral – le bien -), puisque la valeur du bien peut baisser. Il convient de prendre plus de marge. Cependant, il n’est pas possible de vous donner un chiffre de référence puisque selon la typologie du projet, ce critère varie.

Par exemple, il faudra juger plus sévèrement un projet de simple achat – revente sans travaux qu’un projet sur lequel des travaux importants vont valoriser le bien avant sa vente. Cependant, pour vous donner un point de repère, une dette bancaire normalement adosser à une LTV de 70 % ou moins dans le cadre de prêt professionnel en immobilier.

⚠️ Attention, il ne faut SURTOUT pas vous fier aux LTV calculés par les plateformes qui prennent souvent la valeur FINALE du bien pour calculer la LTV alors qu’il faut utiliser la dernière valeur connue (c’est-à-dire la valeur d’achat, parfois appelé LTA comme sur Raizers ). La valeur en fin de projet n’est qu’hypothétique. D’autres plateformes comme Upstone font parfois des erreurs grossières.

La garantie à la première demande (GAPD)

La garantie à la première demande permet de demander le remboursement d’une dette à une société (porteuse du projet, holding, société sœur …), cette garantie peut être intéressante si une des sociétés de l’entrepreneur demandant le prêt est solide financièrement.

Cependant, l’immobilier va traverser des moments difficiles et les finances des sociétés immobilières vont être sous tension dans les mois et années à venir. Cette garantie, qui n’est déjà pas la plus forte qui soit, pourrait encore perdre de sa pertinence.

Les écarts de taux

Globalement, nous le voyons, les risques sont plus nombreux qu’il y a quelques mois et les projections à court terme ne sont pas bonnes. Malgré ce niveau de risque accru, les taux moyens dans le crowdfunding immobilier restent autour de 10 %. À mes yeux, ce point est anormal.

Évolution des taux d’intérêt

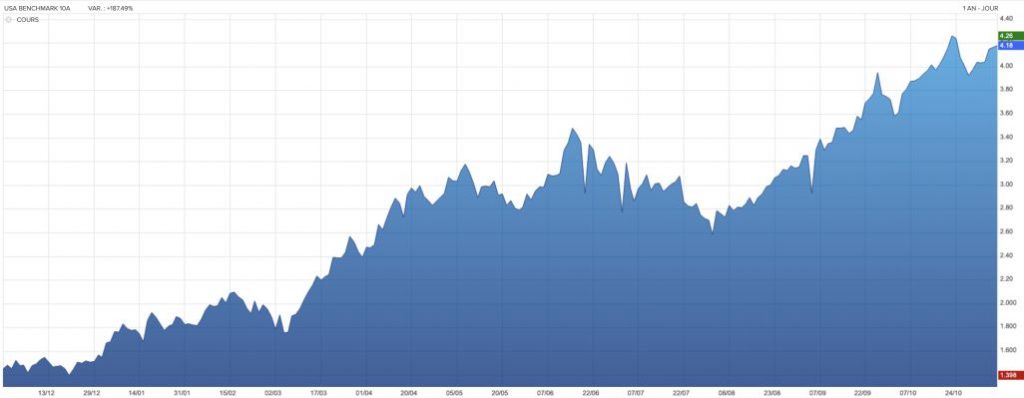

Comparons cela au coût de la dette de certaines sociétés ou états extrêmement solides. En 1 an :

- La dette de l’état américain sur 10 ans est passée de 1,6 % à 4 %

- La dette de l’état français sur 10 ans est passée de 0 % à 2,4 % (après un passage à presque 3%)

- Les dettes de grandes sociétés US sont passées de 2-3 % à 5-6 %

Alors que les taux ont progressé globalement de 2,5 % sur tous ces actifs. Les taux de crowdfunding immobilier ont progressé au mieux de 0,5 %. Le crowdfunding immobilier est en train de perdre toute l’attractivité qu’il avait, car le rapport rendement / risque est de moins en moins à l’avantage de ce dernier.

Il est important que rappeler que le crowdfunding immobilier consiste à financer des petites entreprises de l’immobilier qui sont par nature beaucoup moins solide qu’un état, une banque ou un leader du marché de l’énergie. Il est normal d’être rémunéré plus, car le risque est plus élevé.

Les plateformes doivent agir VITE !

Avec ce contexte complexe, les plateformes vont devoir gérer des retards de plus en plus fréquents, des défauts de plus en plus nombreux, et dans le pire des cas, des projets termineront avec des pertes pour les investisseurs.

Si les taux n’évoluent pas rapidement pour refléter les nouveaux risques et surtout être cohérents avec le marché des taux. Les plateformes de crowdfunding vont devoir jongler entre la communication sur la multiplication des déconvenues et récolter des sommes importantes sur des projets objectivement plus risqué.

Si je pousse mon raisonnement jusqu’aux bouts, cela pourrait devenir vital pour les plateformes puisque les investisseurs pourraient déserter les plateformes :

- les déconvenues vont probablement faire fuir la partie des investisseurs les plus averses aux risques

- dans les périodes difficiles les investisseurs ont tendances à délaisser l’investissement en général

Si les plateformes veulent continuer à croître, elles vont devoir continuer à fournir un bon rapport rendement / risque.

À quoi les investisseurs s’exposent-t-ils ?

L’environnement actuel va mettre les entrepreneurs à rude épreuve. Dans un premier temps, les commercialisations au prix espérer vont ralentir et nous pouvons nous attendre à voir une augmentation significative du nombre de projet en retard à cause d’une commercialisation faible. Ces retards ont un effet sur les investisseurs, mais pas seulement.

Les entrepreneurs vont voir leurs coûts augmenter (coût de financement notamment), ce qui va venir réduire leurs marges. Si ces opérateurs finissent par être sous pression pour respecter leurs engagements envers les créanciers. Ils devront vendre assez vite et baisser les prix.

Dans les cas plus extrêmes, certains projets finiront à perte et les entrepreneurs financièrement fragiles pourraient connaître des défauts, et dans le pire des cas, des faillites qui conduiront possiblement à des pertes pour les investisseurs.

Je m’attends à voir monter le taux de perte entre 1 et 2 % (vs moins de 0,1 % aujourd’hui) sur le crowdfunding immobilier dans les prochaines années. Ce qui est pas anormal au regard des rendements servis (10%).

Que faire ? Quels projets financer pendant la crise ?

Je veux casser vos attentes tout de suite, il n’y a pas de formule magique. Chaque projet est unique et vous devez faire une analyse encore plus minutieuse de chaque projet en ce moment. Cependant, voici quelques points à surveiller.

Il sera impossible de vous donner des chiffres ou des seuils pour chacun de ces points puisqu’un projet peut avoir une marge très basse, mais être 100 % commercialisé ou à l’inverse un projet avec 0 commercialisation avec un marge dans la norme. Je préfèrerai souvent le projet 100 % commercialisé car la commercilisation est un facteur de risque important.

Prix de vente et marge

En tout premier lieu, le prix de revente attendu. Il y a fort à parier que nous voyons les prix de l’immobilier stagner voir baisser dans les prochains mois. Certains marchés, comme le commercial, devraient souffrir encore plus. Il est important que les hypothèses de revente soient réalistes et non surestimées. Pour l’immobilier résidentiel, vous pouvez utiliser des applications comme meilleurs agents pour vous faire une idée du prix de l’immobilier.

En complément d’un prix de vente cohérent, il faut cibler les projets avec une marge de manœuvre suffisante pour encaisser une baisse du prix de l’immobilier, à défaut d’une marge importante, l’apport en fonds propres doit l’être.

Commercialisation

Bien entendu, il faudra ajuster le critère précédent en fonction du niveau de commercialisation, et de la qualité de cette commercialisation. En effet, les crédits immobiliers sont actuellement plus difficiles à obtenir. Un compromis sans condition de financement ou une vente déjà réalisée ont beaucoup plus de valeurs qu’un compromis ou une offre d’achat avec condition suspensive.

Plus la commercialisation est avancée et de qualité, plus on peut accepter de rogner sur le critère de la marge.

Projets commerciaux/artisanaux vs résidentiels

Plus l’inflation dure, plus les taux directeurs augmentent, plus les chances de récession sont importantes. Cette réflexion est importante, car en période de récession ou de crise en général, l’immobilier commercial et artisanal a tendance à souffrir bien plus que l’immobilier résidentiel (on aura toujours besoin de se loger) et il y a un vrai souci de logement en France, ce qui accentue se phénomène.

Le risque me semble moins important sur des projets résidentiels.

Les travaux

Plus la quantité de travail est importante par rapport au projet, plus le budget travaux est à surveiller de prêts. Au-delà de sa cohérence, il va falloir prendre des marges de sécurité et voir large, car des imprévus peuvent survenir, principalement sur des opérations de rénovation.

De plus, si les travaux sont importants, ils seront soumis à l’inflation si cette dernière reste élevée dans les mois à venir. Bien que ce facteur ne soit pas le plus critique, il faut en tenir compte.

Le crowfunding n’est pas mort, mais faites attention à votre sélection

Le crowdfunding était un investissement EXTRÊMEMENT intéressant il y a quelques mois, même s’il a perdu de sa superbe à cause de l’augmentation du risque porté par les projets, il reste un investissement intéressant pour diversifier si l’on prend quelques précautions supplémentaires. Il faudra :

- augmenter sa diversification, monter à 30 ou 40 projets me semble pertinent

- être encore plus rigoureux sur votre sélection de projets

D’ailleurs, je le rappelle, je propose un canal Telegram sur lequel je partage des analyses de projet et qui vous permet d’interagir avec les membres de la communauté pour échanger vos opinions et informations. Partager nos informations est un très bon moyen de réduire les risques.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Merci pour cette analyse pointue ,très intéressant et réaliste.

Il est bien de voir les choses en face.

Hello Gaspard,

Il faut rester réaliste sur le crowdfunding, c’est important.

Bien à toi,

Alexandre

Le crowdfunding pour financer des projets ENR style Lendosphere/EnerFip me semble moins risqué, même si cela rapporte moins. C’est aussi votre sentiment ?

HELLO Cédric,

Je pense effectivement que le nombre de facteur de risque est plus faible au regard au regard de la situation géopolitique qui va pousser les énergies alternatives pour venir sécuriser une partie de notre approvisionnement.

Bien à toi,

Alexandre