Les SCPI ont la réputation de plutôt bien résister aux crises. Nous allons voir au travers de cet article les conséquences de la crise actuelle sur les SCPI, et pourquoi investir en SCPI peut être un choix judicieux dans une période d’inflation et de hausse des taux.

Un article complet sur les SCPI et leur fonctionnement a été écrit récemment, si vous souhaitez en apprendre plus sur cette classe d’actif, je vous invite à aller le lire.

Auteur et Partenariat

L’article ci-dessous a été écrit par Louve Invest dans le cadre de notre partenariat. J’ai tenu à ce que Louve Invest nous propose un article informatif. Charge à moi (Alexandre) de faire les liens pour mettre en avant le partenariat et les qualités du partenaire.

Cet article a été rédigé dans le cadre d’un partenariat rémunéré portant sur 6 articles avec Louve Invest. Par conséquent, Louve Invest sera citée et présentée dans l’article.

Le partenaire : Louve Invest

Louve Invest est un courtier de SCPI qui vous permet de souscrire à des sociétés civiles de placement immobilier (SCPI) avec un parcours de souscription fluide (vraiment, je l’ai essayé). Lorsque vous investissez au travers de Louve Invest, ce courtier est rémunéré par les SCPI pour l’apport d’affaires. Louve Invest partage une partie de ses revenus avec les investisseurs sous la forme d’un cashback de 3 % des montants investis.

Dans le cadre de ce partenariat, Louve Invest vous permet de cumuler 2 bonus très intéressants :

- 3 % de cashback sur vos investissements*, si vous investissez 10 000 €, vous recevrez 250 € de bonus.

- 25 € de bonus supplémentaire pour votre premier investissement. Pour bénéficier du bonus, lors de votre inscription, saisissez le code parrain INVESTFACILES (Plus d’informations)

* Le cashback n’est pas possible sur les SCPI ne proposant pas de frais de souscription.

Origine et impact de la crise

La crise prend sa source dans les évènements de ces dernières années, et devrait se manifester pleinement en 2023. Bien qu’il soit difficile de prévoir l’ampleur de cette dernière, les prévisions de la croissance mondiale en 2023 sont de 1,7 %. Soit le troisième taux de croissance le plus faible jamais prévu par le Groupe de la Banque mondiale. Il est juste derrière les taux enregistrés lors des récessions de 2009 et de 2020.

Certains professionnels parlent même de stagflation qui est la combinaison de « stagnation » et « inflation ».

Les principales causes

La pandémie

La pandémie du coronavirus a vu le jour lors le premier semestre 2020 et a impacté l’économie « réelle » (production industrielle, consommation des ménages…), l’activité économique mondiale s’est ralentie et cela s’est rapidement propagé à la sphère financière.

À la fin du mois de mars 2020, un grand nombre d’actifs financiers étaient touchés par la crise, des marchés actions aux obligations, en passant par l’or, les cryptomonnaies et les matières premières … Pour autant, nous verrons comment les SCPI ont su résister.

Une crise, que la France a su en partie amortir avec son plan du “quoiqu’il en coûte”, un dispositif, qui ne sera pas sans conséquence. Dernièrement, le coût de ce dispositif était estimé à 300 milliards d’euros…

Indéniablement, la pandémie et la réaction à cette dernière sont des facteurs importants qui ont amorcé la situation actuelle.

Crise énergétique

Comme un malheur ne vient jamais seul, depuis début 2022, la guerre en Ukraine nous a tous rappelé que l’énergie peut rapidement devenir un luxe et coûter très cher ! Sous le coup de sanctions économiques, la Russie a réduit le débit de ses gazoducs vers l’Union européenne d’environ 80 % depuis l’invasion de l’Ukraine.

C’est une crise de l’offre qui a une conséquence immédiate sur la flambée des prix de l’énergie qui a alimenté l’inflation que nous connaissons aujourd’hui. Une étude de l’INSEE montre ainsi que la hausse des prix de l’énergie a entraîné un recul de 1,3 % du pouvoir d’achat des Français sur la période comprise entre janvier 2021 et juin 2022.

Qui dit baisse du pouvoir d’achat, dit plus de difficultés à épargner et investir.

La crainte chinoise

La Chine a eu beaucoup de mal à se sortir de la pandémie. Elle est restée très longtemps fermée aux étrangers et des régions entières ont été confinées à intervalles réguliers pour lutter contre ce virus. En plus de cela, la politique Zéro-Covid a contribué à exaspérer les Chinois. Ils ont été obligés de jongler avec les confinements partiels ou totaux qui impactent grandement leur vie et leur équilibre financier, les incitants parfois à vendre plus tôt que prévu pour générer de la liquidité ou à reporter leurs achats.

L’exaspération du peuple chinois est montée à un niveau rarement connu ces dernières années. À tel point qu’une minorité des Chinois refusent de payer leurs crédits immobiliers, ce qui est venu aggraver la situation déjà compliquée du marché immobilier chinois.

Le marché immobilier chinois s’est dégradé jusqu’à voir certains gros promoteurs simplement disparaître. Or le marché de l’immobilier représente près de 30 % du PIB chinois (en France, c’est 11 % et aux US c’est 6 %). Cette contagion pourrait atteindre les banques chinoises et l’économie dans son ensemble.

Un plan d’aide a été mis en place par le gouvernement chinois pour soutenir le marché immobilier. Un plan à suivre attentivement, car une chute du marché immobilier chinois aurait de fortes conséquences sur l’économie du pays, et potentiellement sur l’économie mondiale…

Les répercussions actuelles

L’inflation

L’inflation en soi n’est pas mauvaise, c’est l’inflation incontrôlée et persistante qui l’est. Une inflation stable associée à de la croissance et à un chômage faible permet aux ménages et aux entreprises de se projeter plus facilement. Cet environnement prédictible est favorable aux marchés financiers et au développement de l’économie.

En période d’inflation, le pouvoir d’achat des ménages baisse mais est compensé par la hausse des salaires et la croissance économique. Les dépenses de consommation peuvent augmenter et les entreprises profitent de la croissance économique.

Les crédits contractés par le passé (n’étant pas indexé sur l’inflation) coûtent moins cher, la charge de la dette diminue. Les actifs à privilégier dans cette période sont les actifs productifs : les actions et les actifs réels (immobilier).

La hausse des taux

Pour lutter contre cette hausse incontrôlée de l’inflation, les banques centrales disposent d’armes importantes : les taux directeurs. Ces taux directeurs correspondent aux taux auxquels les banques de détails empruntent et déposent de l’argent.

En révisant à la hausse leurs taux directeurs, les banques centrales renchérissent le coût de l’argent pour les banques de détails, qui répercutent à leur tour cette hausse en augmentant les taux des crédits qu’elles octroient. Cette hausse du coût des crédits va entraîner une baisse de la demande des ménages et des entreprises (contraint d’annuler, réduire ou différer leur consommation et investissement). Réduire la demande, permet de rééquilibrer le marché et de réduire l’inflation.

Depuis début 2022, les banques centrales sont à la manœuvre pour lutter contre l’inflation en remontant fortement leurs taux. Ces hausses commencent à produire leurs effets aux US, mais il reste encore du chemin à parcourir en Europe.

Et demain, de la stagflation ?

Pendant une période de stagflation, la croissance est faible, l’inflation est importante et persiste dans le temps. Le chômage, lui, monte et nourrit une possible récession. Cette fois-ci, les ménages dépensent plus dans les biens de première nécessité, ils perdent en pouvoir d’achat et la demande diminue.

Les entreprises sont impactées par la baisse du pouvoir d’achat et perdent en revenus, cela se diffuse dans toute l’économie. Les entreprises n’investissent plus, elles licencient et le chômage augmente, ce qui participe à la récession.

La stagflation peut entrainer une spirale négative dans laquelle les gouvernements feront tout pour ne pas tomber. Mais nous ne pouvons pas écarter complètement cette possibilité.

Les SCPI dans la crise

L’immobilier locatif est un investissement résilient en période d’inflation. La raison principale est que, dans le locatif, l’indice de référence des loyers est indexé à l’inflation, donc les loyers sont censés suivre l’inflation (sans intervention de l’état comme l’encadrement des loyers, par exemple).

En revanche, même si les loyers sont indexés sur l’inflation, le prix au m² peut, quant à lui, chuter en fonction de l’offre et de la demande.

L’effet de levier : toujours intéressant ?

Les indicateurs clés pour le taux

Les banques définissent les taux en fonction d’un savant mélange entre :

- Les taux d’emprunt de l’État français (OAT 10 ans, notamment)

- Les taux des banques centrales

- Les marges appliquées

- Le taux d’usure

Les banques se basent sur ces taux puisqu’elles empruntent elles-mêmes cet argent avant de vous accorder le prêt. De l’autre côté, le taux d’usure a, lui aussi, une influence : il correspond au taux d’intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer.

Aujourd’hui, on constate qu’elles n’ont pas encore impacté toutes les hausses récentes des taux d’emprunt de l’État français et des banques centrales, principalement parce que le taux d’usure est trop bas. De fait, ces derniers mois, les banques ont été sélectives, d’où ce nombre élevé de refus de prêt.

Les hausses successives du taux d’usure permettent de débloquer la situation mais cela renchérit le coût du crédit pour les investisseurs souhaitant bénéficier du levier. Par ce mécanisme, nous comprenons pourquoi les taux des prêts augmentent et pourquoi ils seront élevés en 2023 au moins.

Exemple chiffré de l’impact des hausses de taux

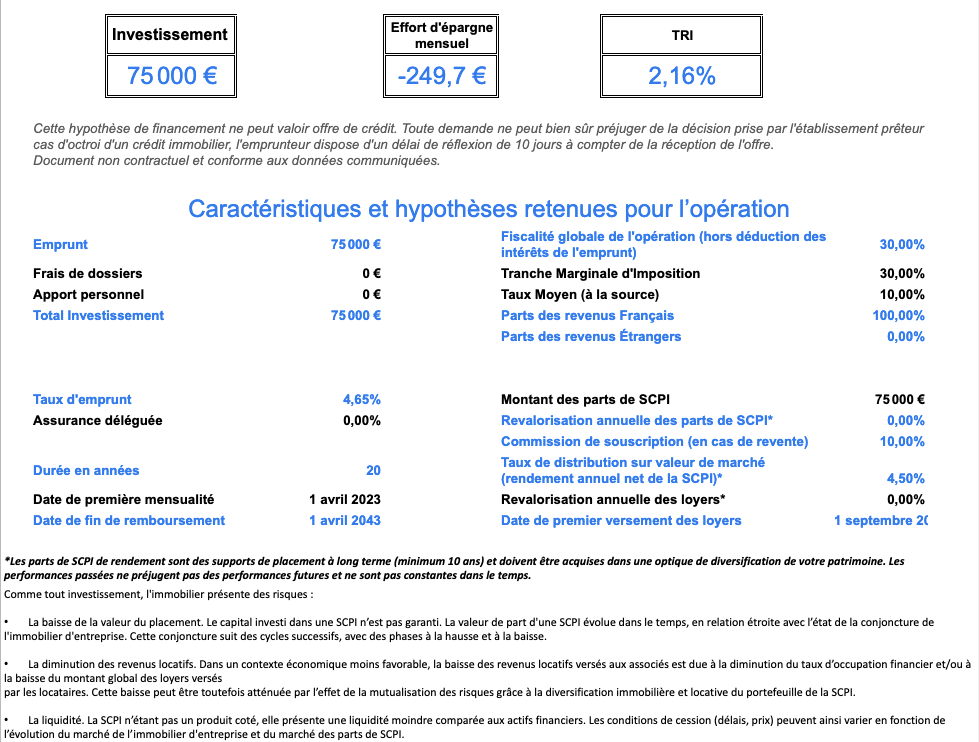

Sur un exemple d’achat de parts de SCPI à 75 000 € :

- Début 2023, il est possible de trouver un crédit à un taux de 4,65 % sur 20 ans (pire taux proposé par Louve Invest).

- Le Taux Marginal d’Imposition (TMI) de notre investisseur est de 30 % (taux moyen à 10 %).

- SCPI 100 % Française.

- Les SCPI sélectionnées ont un rendement moyen de 4,5 %.

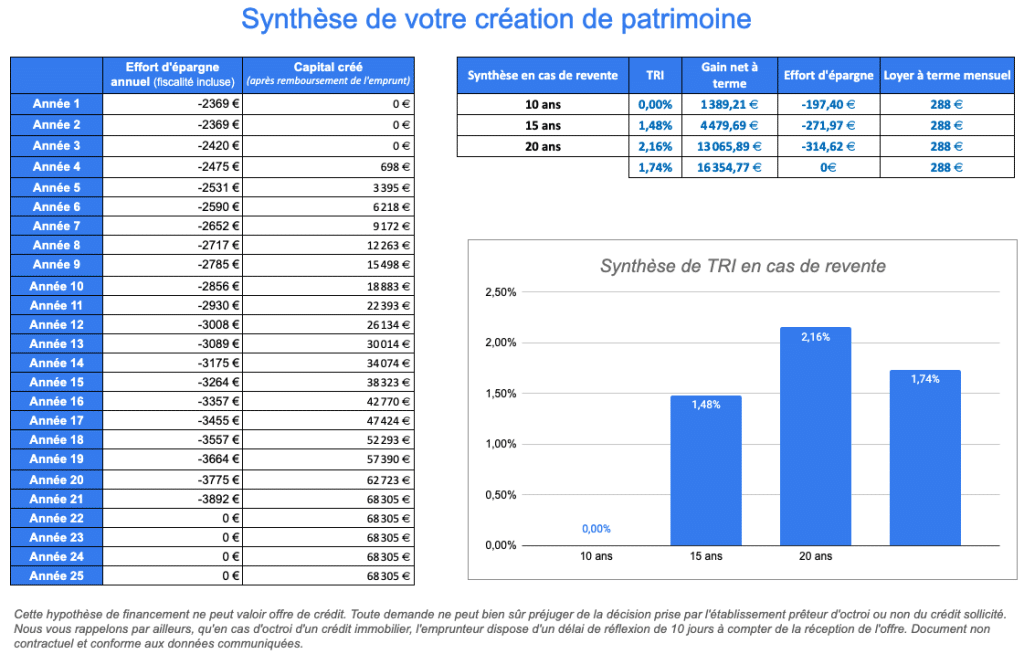

Avec ces hypothèses, le Taux de Rendement Interne (TRI) à 20 ans est à 2,16 % / an. Cela me permet de rappeler quelques principes importants :

- Vous investissez l’argent de la banque. Selon votre situation, 2,16 % / an sur de l’argent qui ne vous appartient pas peut être intéressants même s’il y a un effort d’épargne à consentir.

- Les intérêts sont calculés sur le montant restant dû et non le montant levé. Par conséquent, vous pouvez avoir un TRI positif, même si le taux de crédit est supérieur aux taux de rendement de l’investissement.

- Le TRI des investissements à levier (avec emprunt) est fortement impacté par la hausse des taux.

- Si vous investissez à crédit et que les taux baissent, vous pouvez renégocier votre prêt, ce qui vous permettra d’améliorer votre rendement. Au contraire, si la hausse des taux se poursuit, votre banque ne pourra pas vous l’appliquer si vous optez pour un taux fixe.

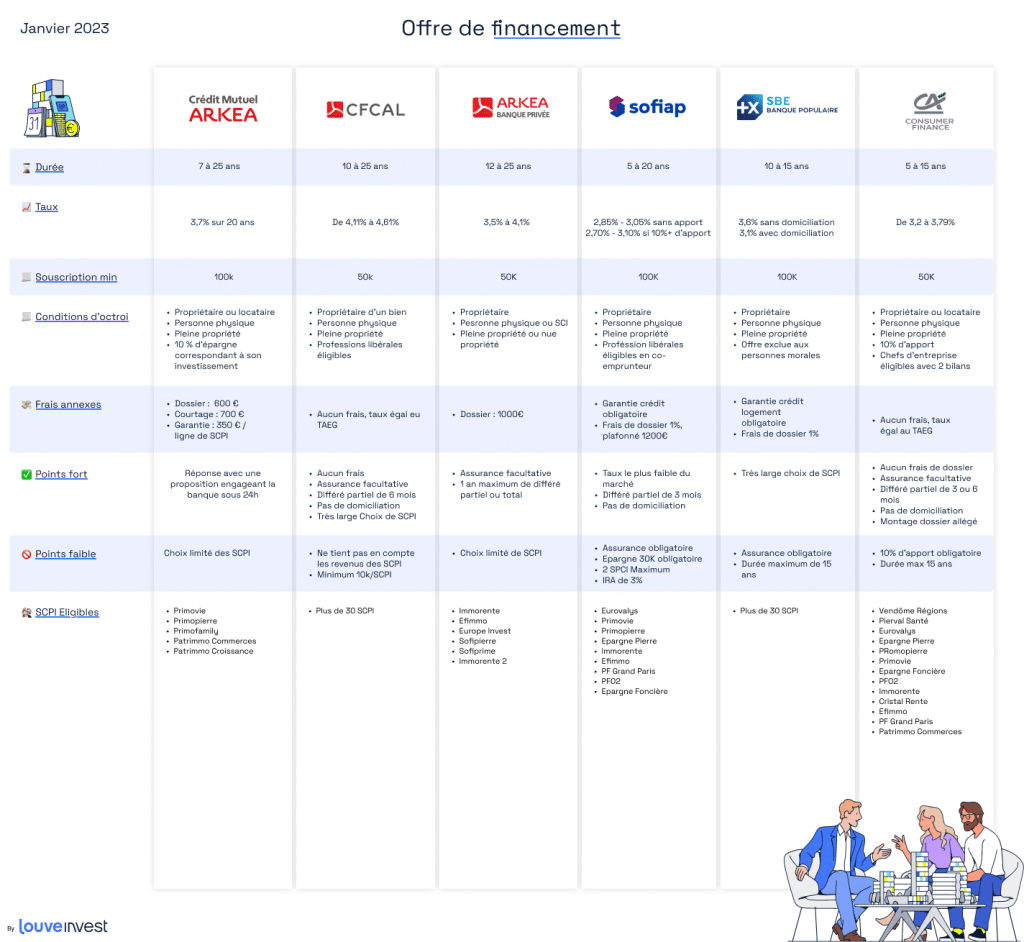

L’offre de financement Louve Invest

Louve Invest à plusieurs partenaires pour le financement à crédit de SCPI. Retrouvez dans l’image ci-dessous, les taux proposés et les conditions d’obtention de ces crédits en ce début 2023.

Grâce au partenariat, Louve Invest vous permet de cumuler 2 bonus très intéressants :

- 3 % de cashback sur vos investissements*, si vous investissez 10 000 €, vous recevrez 250 € de bonus.

- 25 € de bonus supplémentaire pour votre premier investissement. Pour bénéficier du bonus, lors de votre inscription, saisissez le code parrain INVESTFACILES (Plus d’informations)

* Le cashback n’est pas possible sur les SCPI ne proposant pas de frai

Impact de l’inflation et des taux sur le marché immobilier

Possible baisse des prix sur le résidentiel

La hausse des taux va amputer la capacité d'emprunt des ménages. Par conséquent, en 2023, nous aurons des délais allongés d’obtention de prêt pour les acheteurs potentiels, et il est probable que le nombre de transactions baisse significativement.

L’hypothèse la plus probable est une baisse à Paris et dans certaines grandes villes dont les prix ont beaucoup augmenté ces dernières années. Dans ces zones, le pouvoir d’achat des ménages n’a pas évolué aussi vite que les prix de l’immobilier.

De plus, cela sera alimenté par la mise en vente de logements à rénover à la suite de l’interdiction de la mise en location des logements les plus énergivores (DPE G).

Impact sur l’immobilier professionnel

Nous l’avons vu un peu plus haut, la hausse des taux impacte le TRI des investissements réalisés en levier. Or, le marché de l’immobilier professionnel (commerce, bureau, logistique, locaux d’activité, etc.) est réputé être un marché de professionnel.

Or les professionnels n’investissent que si le bien acheté va leur produire le rendement visé. Comme la performance obtenue est en baisse lorsqu’ils utilisent l’effet de levier, il y a fort à parier que les prix pourraient en souffrir.

Cependant, l’immobilier professionnel est un marché très local (les prix varient fortement d’une rue à l’autre), les variations pourraient être très disparates.

Impact sur les SCPI

Le parc immobilier détenu par les SCPI est en très grande majorité composé d’immeubles loués à des entreprises : bureaux, commerces, logistique, locaux d’activité, etc. Ces marchés n’ont rien à voir les uns avec les autres et n’ont pas les mêmes acheteurs et vendeurs.

Les actifs des SCPI peuvent être dans la santé, la logistique ou encore l’hôtellerie. D’autre part, la répartition géographique n’est pas que française : elle peut aussi être européenne.

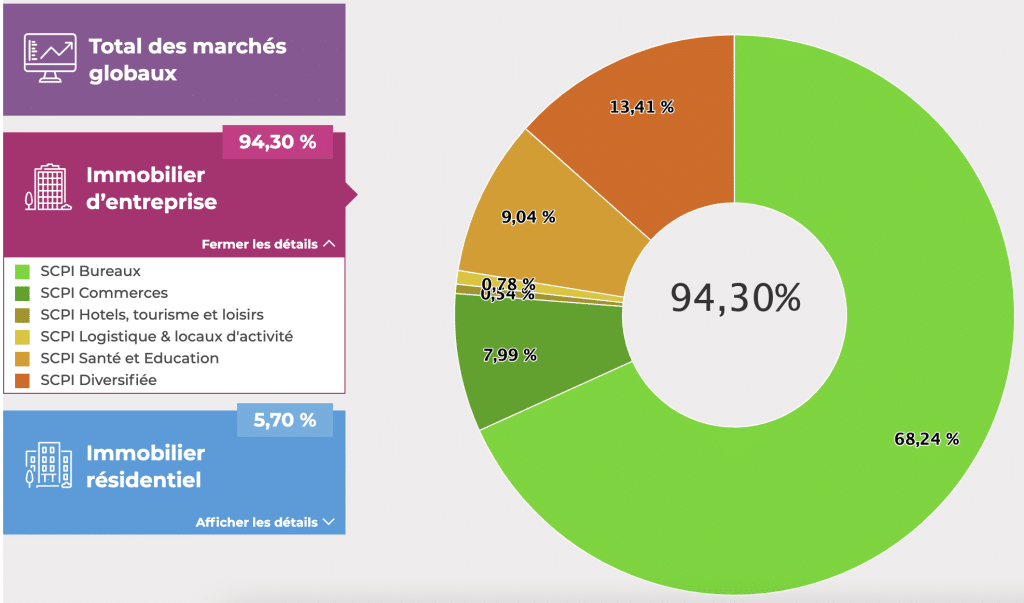

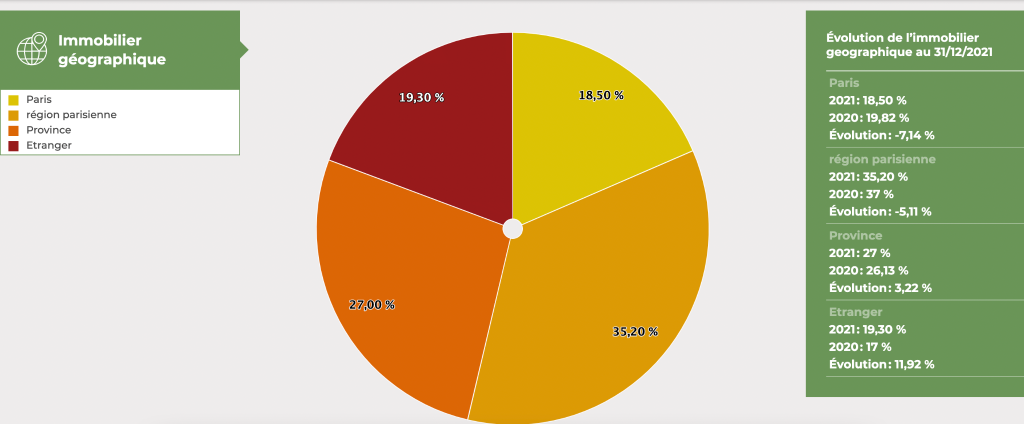

Dans ces conditions, il faut plutôt regarder, au cas par cas, la diversification du parc immobilier des SCPI visés, ainsi que la localisation géographique de ses actifs, plutôt que d’étudier l’évolution du marché immobilier pour 2023. Voici quelques indicateurs sur la répartition des actifs en SCPI (Source Aspim):

Voici d’autres indicateurs sur la répartition géographique (Source Aspim) :

Les SCPI indexées sur l’inflation

Les SCPI sont un des rares instruments financiers indexés sur l’inflation. Entre 1973 (date d’un choc énergétique) et 1990, la performance annualisée des SCPI était de 12,7 % alors que l’inflation était en moyenne de 8,4 %. En 2021, le rendement moyen des SCPI était de 4,5 % et certaines SCPI dépassent les 6 % (la SCPI Neo a offert 6,49 % de distribution) alors que l’inflation était de 1,6 %.

Chaque trimestre, des indices sur l’évolution des prix sont calculés par l’Institut national de la statistique et des études économiques (INSEE) et sont utilisés pour négocier les loyers à la hausse :

- Pour le secteur résidentiel, l’IRL (Indice de Référence des Loyers)

- Pour celui des commerces, l’ILC (Indice des Loyers Commerciaux)

- Pour le tertiaire, l’ILAT (Indice des Loyers des Activités Tertiaires)

Cependant, pour l’immobilier d’entreprise, il y a en général plus de latitudes dans les négociations du loyer. Dans l’hypothèse d’une récession, les augmentations de loyer pourraient ne pas suivre. En effet, augmenter les loyers ne ferait que rajouter un poids aux entreprises, et amplifierait leurs difficultés.

Une augmentation possible des rendements SCPI ?

Pour rester cohérent, le rendement des SCPI doit être supérieur à celui du Livret A pour prendre en compte la prime de risque. Et pour augmenter le rendement, il y a plusieurs options :

- Augmenter les loyers (vu précédemment)

- Restructurer les portefeuilles

- Par exemple, le marché du bureau est en pleine mutation, il faut donner la priorité au centre-ville, à la qualité des immeubles et au développement durable (critères ESG). Dans ce cas, les SCPI vendent certains actifs pour en retirer une plus-value pour les investisseurs et acheter des actifs plus en ligne avec la nouvelle demande.

- Acheter des actifs décotés

- En faisant des acquisitions comptants, les SCPI peuvent négocier fortement le prix d’achat et proposer des rendements élevés. Dans ce contexte où il est difficile d’avoir un crédit, c’est un énorme point fort pour les SCPI.

Des SCPI sous-évaluées, comment en profiter ?

Pour un investisseur averti, il est intéressant d’avoir un œil sur la valeur de reconstitution d’une part de SCPI. Cette valeur de reconstitution vous permet de savoir si vous achetez votre part de SCPI à bon compte.

En langage “mathématique” :

valeur de reconstitution = valeur de réalisation (valeur vénale des immeubles + valeur net des actifs financiers) + frais de reconstitution (frais d’achat).

Cette valeur de reconstitution est à comparer avec le prix de souscription de la SCPI. Le prix de souscription est fixé librement par la société de gestion, mais la réglementation impose qu’il soit compris entre -10 % et +10 % de la valeur de reconstitution.

Si la limite est franchie, la SCPI doit obligatoirement revaloriser son prix de souscription pour revenir dans la fourchette légale.

Voici un exemple simple :

- En 2022, le prix de souscription de la part : 100 €

- Valeur de reconstitution : 110 €

- Écart de valorisation : (110 – 100)/110 = 9,09 %

- La société de gestion peut décider de ne pas revaloriser

- Puis sur l’année 2023

- Valeur de reconstitution : 115 €

- Écart de valorisation : (115 – 100)/115 = 13,04 %

- La société doit revaloriser, et l’investisseur cumule la rentabilité liée à la distribution et la revalorisation de la part.

Voici un tableau qui récapitule les plus hauts écarts entre la valeur de reconstitution et le prix de la part de souscription, en rappelant aussi le rendement (Taux de Distribution de 2021) :

| SCPI | Actifs principaux | TD 2021 |

Écart Valeur de Reconstitution Vs Prix de souscription |

| Selectipierre 2 | Bureaux | 4,03% | 9,87% |

| Novapierre Allemagne 2 | Commerces | 3,39% | 9,73% |

| LF Opportunité Immo | Locaux d’activités | 5,21% | 9,66% |

| Novapierre Allemagne | Commerces | 4,84% | 9,54% |

| LF EuropImmo | Bureaux | 4,02% | 9,10% |

| Epargne Foncière | Bureaux | 4,40% | 9,02% |

| LF Grand Paris Patrimoine | Bureaux | 4,53% | 8,94% |

| Novapierre 1 | Commerces | 4,80% | 8,07% |

| Elialys | Bureaux | 5,01% | 7,59% |

| Foncière des Praticiens | Santé | 5,10% | 7,58% |

Plus l’écart est important, plus le prix de la part de SCPI est susceptible d’être réévalué positivement dans un avenir proche. Un autre point positif : une valeur de reconstitution importante permettra à la SCPI de se prémunir d’une baisse de valeur de ses actifs immobiliers qui l’amènerait à baisser le prix de sa part.

En conclusion

Bien que les SCPI subissent également les fluctuations du marché immobilier, cela reste de l’immobilier locatif. C’est une des classes d’actifs les plus résilientes en cas d’inflation puisque les loyers sont généralement indexés sur l’inflation.

La latitude qu’a une SCPI pour pouvoir fixer le prix de la part (+ ou – 10 % de la valeur de reconstitution), lui permet en plus de lisser les à-coups du marché. De ce fait, la valeur d’une part de SCPI est encore moins volatile que le prix du marché immobilier.

Si les SCPI vous intéressent, je vous invite à vous rapprocher du partenaire de cet article, Louve Invest, qui peut vous fournir du conseil dans la sélection des SCPI.

Avec le partenariat, Louve Invest vous permet de cumuler 2 bonus très intéressants :

- 3 % de cashback sur vos investissements*, si vous investissez 10 000 €, vous recevrez 250 € de bonus.

- 25 € de bonus supplémentaire pour votre premier investissement. Pour bénéficier du bonus, lors de votre inscription, saisissez le code parrain INVESTFACILES (Plus d’informations)

* Le cashback n’est pas possible sur les SCPI ne proposant pas de frais.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Merci pour ton article.

Je suis depuis plusieurs années sur la SCPI Corum Origin et j’en suis très satisfait.

Elle m’a prouvée qu’elle était assez costaud pour sortir un bon rendement (+ de 6%) malgré le Covid par exemple.

Je recommande.

Hello Frédéric,

La dernière épreuve pour Corum est en cours. Si la SCPI passe bien la crise, elle va commencer à devenir une bonne référence.

Corum a été créé après la dernière crise importante (2007-2009) et n’a pas encore subit de crise majeure.

Bien à toi,

Alexandre

Bonjour,

Les derniers Taux de distributions (ceux de 2022) ont un peu évolués.

C’est Remake Live qui se retrouve en 1ʳᵉ position avec 7,64%.

Et de nombreuses SCPI (à plus de 6 % de performance), ont eu pour certaines de belles revalorisations de parts.

Du coup, certaines ont des performances globales (comprenant la revalorisation des parts) proche des 10 %.

Les classements complets sous https://www.louveinvest.com/scpi/classement-scpi

Merci

Hello Sébastien,

Merci pour ton retour. Je vais essayer de mettre ça à jour rapidement.

Bien à toi,

Alexandre

Hello Hervé,

J’avoue ne pas savoir s’il est facile de revendre cela. De mon côté, j’aurai demandé directement à la société de gestion qui gère ta SCPI, elle organise normalement un marché secondaire. Ce sont les nouveaux arrivants qui rachètent les parts dans ce cas.

Bonne journée,

Alexandre pour Investissements Faciles