Cet article est l’occasion d’ouvrir une nouvelle série : Parole d’investisseur. L’objectif est de permettre à des investisseurs de partager leurs expériences et leur parcours dans l’investissement.

Aujourd’hui, j’ai la chance de vous partager une interview de Nicolas et Ludovic, les deux fondateurs de l’Avenue Des Investisseurs. Nicolas et Ludovic sont des investisseurs avancés, ils investissent depuis plus de 10 ans et ont des patrimoines relativement importants.

Au travers de cette interview, vous découvrirez deux 2 investisseurs avec un profil différent du mien avec des investissements plus traditionnels et une allocation moins risquée.

Si, vous aussi, vous souhaitez participer à Parole d’Investisseur, quelque soit votre niveau dans l’investissement, que vous partagez déjà votre expérience ou que vous soyez un total inconnu, l’objectif est de montrer des parcours variés, n’hésitez pas à me contacter : contact [at] investissements-faciles.com ou par la page à propos.

L’interview de Nicolas et Ludovic d’Avenue des Investisseurs

Alexandre (Investissements Faciles) : Hello Nicolas et Ludovic, ravi de vous recevoir sur Investissements Faciles ! Pourriez-vous commencer par vous présenter ?

Nicolas & Ludovic : Nous nous sommes rencontrés il y a une dizaine d’années sur un forum d’épargnants. On passait beaucoup de temps avec cette communauté et on commençait à tourner en rond. On avait envie d’aller plus loin, de pouvoir expliquer la finance personnelle à un plus large public, alors début 2018 nous avons décidé de créer Avenue des investisseurs.

Nicolas : J’ai une maîtrise en comptabilité-finance obtenue en 2005, mais nous n’avions jamais effleuré le sujet de la finance personnelle en cours ! C’est la vie pratique qui m’a fait découvrir ce sujet et je suis devenu passionné progressivement. J’ai quitté mon poste de contrôleur de gestion en 2020 et depuis je m’occupe de mon fils et de mes investissements 😊.

Ludovic : Je suis chercheur, je travaille dans la recherche scientifique dans le domaine de la pharmacochimie/modélisation moléculaire. L’investissement et les finances en général sont des passions que j’ai développées depuis de nombreuses années en parallèle de mon parcours scolaire et professionnel.

Alexandre : Vous êtes aujourd’hui des investisseurs expérimentés, quand avez-vous commencé à investir et pourquoi avez-vous commencé à investir ?

Nicolas : J’ai toujours été relativement économe. Dans le sens où j’épargnais déjà une bonne partie de mon argent de poche quand j’étais enfant. Mais il y a une différence entre épargner et investir. Je l’ai appris aux alentours de 2010, quand j’avais une bonne capacité d’épargne et une bonne visibilité devant moi, donc de quoi investir à long terme en actions et en immobilier. Mon but : capitaliser pour obtenir des revenus passifs qui me permettent d’arrêter de travailler plus tôt (je ne m’imaginais pas retraité à plus de 60 ans !).

Ludovic : Je m’intéresse à l’économie et l’investissement depuis tout petit. J’ai commencé à investir en bourse vers 22-23 ans en 2008. Pourquoi cet âge ? Tout simplement, car je commençais à avoir un peu d’épargne à investir, et surtout les marchés actions avaient connu de fortes baisses ! Il y avait de belles opportunités d’investissement à saisir, c’est ce qui m’a motivé à aller sur les marchés actions.

Alexandre : Quels ont été vos premiers investissements ?

Nicolas : D’abord, de l’épargne dès mon enfance : livret A, PEL…

Mon véritable 1er investissement : un Robien en 2007. C’était l’ancêtre du Pinel, immobilier défiscalisant. Ce fut une belle erreur de jeunesse (j’y reviens ensuite). Et ensuite, après avoir appris : assurance vie en fonds euro et unités de compte, actions en PEA et compte-titres, des SCPIs avec levier de l’endettement, un peu de cryptomonnaies.

Ludovic : J’avais un livret Jeune étant enfant. Puis vers 2008, j’ai commencé à acheter des actions du CAC 40 : Kering (ex-PPR), Renault, Saint-Gobain, etc. Je regardais principalement les historiques des ratios cours sur bénéfice pour me faire une idée de l’attrait des actions. J’ai logé les actions sur un PEA (plan d’épargne en actions), pour optimiser la fiscalité des gains.

Alexandre : Quelles sont les plus grosses erreurs que vous avez commises ? Que conseilleriez-vous à un débutant pour lui éviter vos erreurs ?

Nicolas : Ma plus grosse erreur fut mon 1er investissement, mon Robien. J’ai fait toutes les erreurs possibles, je ne me suis pas renseigné, j’ai été aveuglé par la défiscalisation et j’ai écouté bêtement le vendeur que je pensais être un conseiller. La base en immobilier : l’emplacement et acheter au juste prix.

L’immo défiscalisant, type Pinel, est souvent surévalué à l’achat, donc revendu en moins-value qui ne compense pas la défiscalisation. Je l’ai rapidement compris, mais trop tard, le mal était fait.

Bref, les débutants ne doivent pas foncer tête baissée, il faut bien se renseigner et comparer (Pinel ou LMNP ancien par exemple), que ce soit en immobilier, en bourse ou pour tout investissement. Cela m’a servi de leçon, dans un sens ce fut positif, car cela m’a motivé à tout comprendre et c’était le début de la passion. Je n’ai plus jamais fait d’erreur significative.

Ludovic : Je conseillerais aux investisseurs d’éviter le stock-picking s’ils souhaitent investir en bourse. Car après 10 ans de pratique, je constate qu’il est beaucoup plus simple et beaucoup moins chronophage d’opter pour un fonds indiciel (tracker, ETF…) plutôt que d’essayer de battre le marché.

Alexandre : Aujourd’hui, vous avez tous les deux des patrimoines financiers relativement importants qu’elle est la répartition de ce patrimoine ? Et pourquoi cette allocation ?

Nicolas : Je viens d’acheter ma résidence principale et ma poche fonds euro a fondu, car c’était mon apport.

Au 15/09/2021, voici mon allocation hors résidence principale :

| Monétaire | 15% |

| Obligations (fonds euro) | 2% |

| Actions | 42% |

| Cryptos | 5% |

| Immo (SCPI) | 35% |

Ce n’est pas mon allocation cible. Je suis en train de reconstituer ma poche fonds euros. Je vise (hors résidence principale) : 1 % monétaire (les livrets) + 19 % fonds euro + 50 % actions + 25 % immo + 5 % exotique (cryptos + forêts + or).

Cette allocation patrimoniale cible est dynamique et m’est propre, selon mes projets, ma résistance à la volatilité et mon horizon d’investissement long terme.

Ludovic : En ce moment, c’est un peu particulier, je suis investi à 100 % en fonds euros. J’ai dû progressivement sécuriser mon épargne ces derniers semestres dans l’optique de l’achat de ma résidence principale. Les prix de l’immobilier ont beaucoup monté, je suis contraint de maximiser l’apport. Quelques années auparavant, j’avais l’essentiel de mon épargne investie en actions (80%) et une poche de liquidités à côté (20 % investi en fonds euros ou simplement sur livrets). Dès que je serai propriétaire, je réinvestirai la majorité de mon épargne financière en actions, dans des fonds indiciels et quelques foncières cotées (ou un fonds de foncières pour simplifier la gestion).

Alexandre : Pendant la construction de votre patrimoine, comment ce dernier a-t-il évolué ? Pouvez-vous nous en dire plus sur cette évolution ?

Nicolas : Pendant longtemps je fus assez conservateur et défensif, cible de 20 % en actions. Car j’avais besoin de me constituer un bon apport pour l’achat de la résidence principale (épouse qui a de faibles revenus et appartement visé autour de 800k€, donc je devais assurer). Maintenant que j’ai ma résidence principale, je n’ai plus besoin de gonfler l’apport, donc je suis « libéré » et je compte monter progressivement à 50 % actions.

Ludovic : J’ai toujours eu une allocation forte en actions (70 à 95 % en actions et le reste en liquidités). Au départ, je faisais du stock-picking sur des valeurs françaises en PEA, puis des valeurs étrangères sur un compte-titres (USA, UK, etc.) Par la suite, j’ai simplifié mon portefeuille en optant pour des fonds indiciels, notamment des ETF répliquant l’indice MSCI World (il réplique près de 1600 actions de grosses capitalisations dans le monde). Actuellement, j’ai basculé mon épargne sur des fonds euros sécurisés pour les raisons évoquées plus haut.

Alexandre : L’immobilier locatif est un très bon vecteur de création de patrimoines grâce à l’effet de levier, bien qu’il comporte quelques risques. Pourquoi est-il peu présent de votre patrimoine ?

Nicolas : J’en ai eu quand j’étais jeune avec mon Robien. Sale histoire, mais cela n’empêche pas d’investir encore en immobilier…en mieux 😊. Et j’en ai encore avec mes SCPI (c’est de l’immobilier locatif aussi !) pour exploiter ma capacité d’endettement, cette fois donc en format « pierre-papier » pour ne pas perdre du temps à gérer et pour diversifier. Si j’ajoute ma résidence principale, je ne suis pas loin du million d’euros en immobilier. Je compte investir en location meublée LMNP en 2022 à Paris.

Ludovic : Après l’achat de ma résidence principale, j’aimerais pouvoir investir dans l’immobilier locatif (location nue ou meublée, je ne suis pas encore fixé sur ce point). Notamment pour profiter du levier de crédit pour accélérer la constitution du patrimoine ! Le top étant de trouver des biens dont les rendements locatifs couvrent 100 % du crédit. Ce n’est pas évident à dénicher, c’est un vrai travail de rechercher de tels biens et de tout gérer, donc je ne souhaite pas multiplier les opérations dans ce genre. À terme, je souhaiterais avoir 50 % en actions et 50 % en immobilier. Et dans la part immobilier : la moitié en foncières cotées (les historiques de performances sont excellents) et l’autre moitié en investissement locatif.

Alexandre : La poche “investissement exotique” (cryptomonnaie, art, vin, etc..) de votre portefeuille est négligeable. Pourquoi cette décision ? Selon vous, quels pourcentages d’un portefeuille financier qui doivent être alloué à cette poche exotique ?

Nicolas : Car l’exotique doit rester exotique 😊. Ce sont des marchés particuliers, des niches d’expert, l’art et le vin son non-côté par exemple. Donc je m’autorise 5 % maximum en actifs exotiques, en ce moment j’ai surtout des cryptomonnaies (actif coté et liquide, ça va de ce point de vue, mais très volatile).

Ludovic : A titre personnel, c’est l’art qui m’attire en matière d’investissement exotique. Il est possible que cela représente jusqu’à 3 % de mon patrimoine à terme, mais je vois cela comme un plaisir avant d’être un investissement. D’autant plus que toutes les œuvres ne connaissent pas de fortes hausses dans le temps. Il ne faut pas oublier qu’il y a des frais en assurance et en sécurisation non négligeables associés à la détention des œuvres.

Alexandre : Quel a été l’évènement qui a eu le plus d’impact sur votre portefeuille ? Comment anticipez-vous les mouvements de marchés brusques (krach boursier par exemple) ?

Nicolas : acheter ou louer, je me suis longtemps posé la question, car je n’étais pas stabilisé. Finalement, c’est l’achat de ma résidence principale qui a le plus impacté mon portefeuille, mais c’était planifié, donc pas d’impact négatif, juste un changement d’allocation de mon patrimoine global.

Je ne cherche pas / plus à anticiper les mouvements de marché. Il faut être humble, on n’a pas de boule de cristal et même les experts se prennent les pieds dans le tapis, ils prédisent tous les ans des krachs. Donc on a une règle simple : on se contente de rééquilibrer notre allocation pour coller à notre budget actions. Ainsi, quand les marchés actions ont chuté en mars 2020, mécaniquement ma part actions a baissé dans mon patrimoine, donc j’ai dû investir pour revenir sur ma cible de 20 % actions.

Ludovic : Lorsque j’investissais en stock-picking, parfois avec une concentration forte sur quelques actions, la volatilité du portefeuille était très forte, elle dépendait énormément de ces quelques actions, à la hausse comme à la baisse… C’est aussi une des raisons qui me pousse à préférer les fonds indiciels, la diversification est plus grande, et la volatilité est mécaniquement plus faible. Comme indiqué par Nicolas, je ne crois pas que l’on puisse anticiper les krachs, donc je ne fais rien de spécial.

Je pense qu’il faut juste prendre soin de définir un niveau de risque en amont et s’y tenir. C’est un peu le principe de la gestion pilotée, on donne une allocation cible, par exemple 40% actions, 40 % immobiliers, et 20 % fonds euro. Et la seule chose à faire par la suite est de maintenir cette allocation cible (c’est le travail du gestionnaire), avec des arbitrages de temps en temps.

Alexandre : Vous êtes également les fondateurs et auteurs d’Avenue des Investisseurs, comment en êtes-vous venus à créer ce site ?

Nicolas & Ludovic : Notre entourage connaissait notre passion et n’arrêtait pas de nous poser des questions sur l’épargne et l’investissement, on était les référents. Donc plutôt que de répéter toujours la même chose, on a fini par coucher à l’écrit nos connaissances, nos bonnes pratiques et nos guides. C’était plus pratique de renvoyer vers le site Avenue des investisseurs (ADI pour les intimes 😊 ).

Alexandre : Quel objectif vous êtes-vous donné avec l’Avenue des Investisseurs ?

Nicolas & Ludovic : Notre objectif principal – et raison pour laquelle on a créé ADI – c’est d’éduquer financièrement les Français. Car le niveau d’éducation financière est très faible en France…nous n’avons pas une culture de l’investissement comme aux US notamment. Et aussi parce que l’État nous prend par la main avec un système de retraite par répartition. Mais, de plus en plus, il faut penser à capitaliser par soi-même, d’ailleurs le gouvernement a lancé le Plan d’Épargne Retraite en 2019 à cet effet et cela va dans le bon sens.

Alexandre : Quels sont les principaux sujets abordés dans l’Avenue des Investisseurs ? Comment vous répartissez-vous les sujets ? Avez-vous des domaines d’expertises ?

Nicolas & Ludovic : On essaie de couvrir tous les sujets ! Nous avons commencé par les sujets les plus larges et importants : l’investissement en bourse, en immobilier, en assurance vie, comment diversifier et investir selon ses projets, l’optimisation fiscale. Et puis, plus marginalement, nous avons traité quelques investissements exotiques : le crowdfunding, les montres, les forêts, l’or, les cryptos, les voitures de collection et même l’investissement dans le vin !

Nicolas traite plutôt des sujets immobiliers et fiscaux, et Ludovic a une préférence pour la bourse.

Alexandre : Si les lecteurs devaient lire uniquement 3 articles de l’Avenue des Investisseurs lesquels serait-il et pourquoi ?

Nicolas & Ludovic : Ce ne sont pas forcément les articles les plus populaires, mais selon nous ce sont les plus importants :

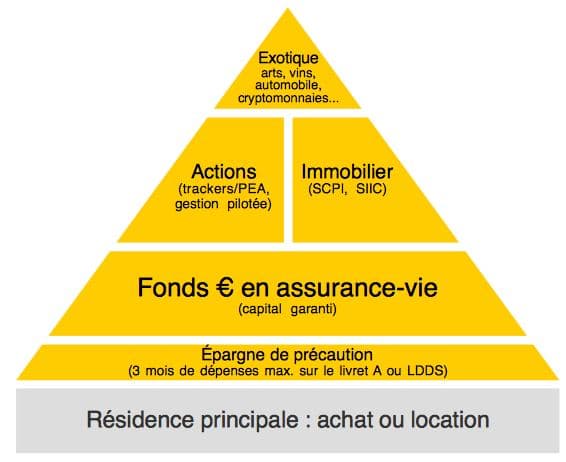

- Comment diversifier ses placements. C’est la base, il faut diversifier selon sa situation personnelle et ses projets. On détermine son allocation patrimoniale (fonds euro, actions, immobilier…) et on se tient à sa stratégie avec discipline dans le temps.

- La défiscalisation : les Français sont obsédés par la défiscalisation. Dans cet article, on explique que la défiscalisation n’est pas une fin en soi, juste un moyen. Il faut avant tout bien investir, puis optimiser fiscalement.

- Comment investir son argent ? Car il faut passer de la théorie à la pratique ! Inutile de rester passif et seulement lire, il faut passer à l’action pour améliorer sa vie.

Alexandre : L’Avenue des Investisseurs a déjà un contenu fourni, qu’avez-vous prévu pour les mois (voir années) à venir ?

Nicolas & Ludovic : Nous avons créé le site il y a bientôt 4 ans, le temps passe vite ! Nous publions encore 2 articles par mois en moyenne, nous ne pensions pas avoir tant de choses à dire. Mais il faut croire que le sujet des finances personnelles est vaste !

On ne prévoit rien de particulier, on va simplement continuer sur notre lancée pour couvrir un maximum de sujets et répondre à toutes les questions que les gens se posent. D’ailleurs, nos lecteurs nous suggèrent régulièrement des idées d’article et l’actualité est une source intarissable.

Alexandre : Au moment de la rédaction de cet article quels sont vos produits d’investissements préférés ? Meilleures assurances vie, une SCPI encore sous-cotée ?

Nicolas & Ludovic : Point de vue enveloppe, nous sommes fans de l’assurance vie. Cette enveloppe permet à elle seule de diversifier (fonds euro, actions, immobilier…) et en plus c’est une vraie niche fiscale (on peut en sortir sans imposition si on optimise !).

Nous sommes clients Linxea de longue date, j’ai ouvert ma 1re assurance vie chez eux il y a plus de 10 ans. Linxea Avenir reste notre assurance vie préférée, car elle propose 2 bons fonds euros et un grand choix d’unités de compte pour investir, donc 81 trackers et 20 SCPI. Et des frais au plus bas : 0 frais sur versement et 0,60 % de frais de gestion par an.

Et pour investir en bourse, nous sommes fans des trackers (fonds passifs pour répliquer un indice boursier). Avec un seul tracker World par exemple, on investit sur les 1600 plus grandes sociétés mondiales et on bat la plupart des gérants actifs sur le long terme.

Alexandre : Avant de conclure cet interview, en plus d’Avenue des Investisseurs, quelles ressources recommanderiez-vous ?

Nicolas & Ludovic : J’ai lu des tas de livres, et j’ai particulièrement apprécié le livre de Daniel VU pour investir en immobilier locatif. Très complet et très pratique, il s’intitule sobrement « Comment investir en immobilier locatif ».

Pour l’investissement en bourse, Ludovic est un inconditionnel de « L’investisseur intelligent », écrit par Benjamin GRAHAM, l’un des plus grands investisseurs du 20e siècle.

Alexandre : La dernière question traditionnelle, avez-vous un dernier mot pour les lecteurs ?

Nicolas & Ludovic : Surtout, gardez en tête que l’essentiel est d’investir tous les mois selon vos moyens sur du long terme, en s’y prenant le plus tôt possible pour profiter des intérêts composés. Et il faut toujours comparer et ne rien signer précipitamment. Vous pouvez nous retrouver sur notre site Avenue des investisseurs et notre page Facebook. Bons investissements et à bientôt !

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).