Crowdlending : définition

Qu’est-ce que le crowdlending ? La définition du crowdlending est simple, c’est le crowdfunding du prêt. Autrement dit, c’est un système de financement participatif de prêt. Ce type d’investissement est peu connu en France alors qu’il peut être particulièrement rentable et que l’on peut commencer avec quelques centaines d’euros. Pour vous permettre d’en apprendre plus, ce sujet sera abordé en deux parties, dans cette première partie nous aborderons les principales caractéristiques du crowdlending et je listerai quelques plateformes d’investissement à découvrir.

Disclamer : Cet article citera des plateformes, les liens sont susceptibles d’être des liens affiliés. Attention, le crowdlending est un investissement risqué et peut engendrer une perte en capital.

Retrouvez le second article pour plus de détails au sujet du crowdlending. Vous pouvez également retrouver le bilan de mes investissements du mois de mai 2020 pour vous donner une idée des résultats que vous pouvez attendre.

Le principe détaillé du crowdlending

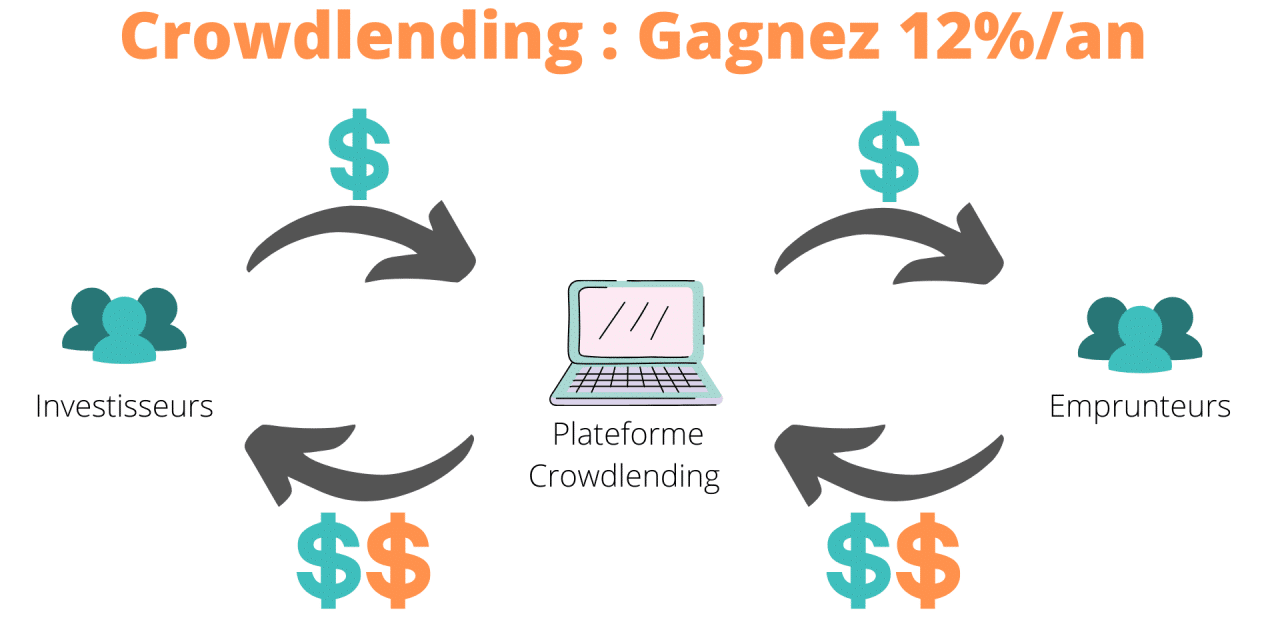

Le principe général du crowdlending tient en une seule image :

Une plateforme (au centre de l’image) met en relation des emprunteurs qui recherchent des financements (à droite) et des prêteurs qui souhaitent investir leurs économies (à gauche). Au travers de la plateforme, un contrat est conclu entre les deux parties qui définit le montant, le taux d’intérêt, la durée de l'emprunt et d’autres détails.

Ce type d’investissement est abordable, car vous investissez rarement dans l’intégralité d’un prêt, mais dans des fractions de prêts. Les sommes minimales sont entre 10 € et 1 000 € selon les plateformes d’investissement.

Un marché en pleine expansion

Le crowdlending représente plus de 15 milliards de dollars de prêt financés en 2018, avec des prévisions entre 40 et 50 milliards de dollars en 2024.

Il s’agit d’un marché dominé largement par les plateformes américaines qui en représente 75 %. Le marché européen se développe très rapidement avec de nombreuses plateformes. Elles ouvrent leurs portes depuis quelques années en espérant prendre une part du gâteau.

Mintos domine le marché européen avec plus de 35% du volume de prêts ces 3 derniers mois. D’autres plateformes de P2PLending ont des volumes intéressants comme PeerBerry, Bondora ou EstateGuru.

Les différents types d'emprunteurs

Sur ces plateformes de P2PLending, vous trouverez des prêts à destination de plusieurs profils :

- Des particuliers

- Des entreprises dans le secteur de l’immobilier

- Des entreprises dans de nombreux autres secteurs

Les particuliers

Vous pouvez prêter à des particuliers, pour diverses raisons, un besoin d’argent ponctuel et immédiat (en voilà qui n’ont probablement pas d’épargne de précaution) sur un temps assez court (1 à 6 mois). Mais cela peut également pour des projets plus gros, comme l’achat d’un véhicule dont le remboursement s’étale sur plusieurs années.

Sur les grosses plateformes européennes (Mintos ou Iuvo Group par exemple), la majorité des prêts concernent des particuliers. Vous pouvez investir dès 10 € par prêt avec un rendement d’environ 11 à 13 % par an. La durée des prêts est très variable de quelques jours à plus de 5 ans.

Vous n’aurez jamais tous les détails de l’identité de l'emprunteur mais, vous pourrez accéder à l’âge et la profession au minimum. Et parfois, la plateforme fournira plus d’informations à propos de la raison de l'emprunt et sur le salaire de l'emprunteur.

Crowdlending immobilier

J’ai décidé de traiter les entreprises du secteur de l’immobilier séparément, car des plateformes sont spécialisées dans ce domaine (EstateGuru par exemple). L’immobilier est un secteur particulier, car le bien à construire ou rénover est le plus souvent mis en gage ce qui constitue une sécurité pour le prêteur.

Le crowdlending immobilier est un moyen alternatif d’investir sur l’immobilier, vous ne détenez pas d’immeuble ou de part d’immeuble, mais vous possédez des fractions de prêt immobilier. Vous pouvez investir dès 50 € sur certaines plateformes européennes, et obtenir entre 10 et 13 % de rendement annuel. Les investissements durent, en moyenne, entre 12 et 24 mois.

Les projets de crowdlending immobilier sont souvent les plus fournis en détail, le nom de l’entreprise, les contacts, les différents chiffres du projet, etc.

Les entreprises

Les plateformes de P2PLending proposent également des prêts pour entreprise, cela vise à les accompagner dans leurs investissements ou leur procurer des prêts de trésorerie. Beaucoup de plateformes en proposent, mais certaines sont spécialisées dans ce domaine comme October en France. Ces prêts sont sensibles aux cycles économiques, par exemple, pendant la période de confinement lié au Covid-19 entre 75 % et 100 % des prêts ont été affectés par des retards.

Les plateformes spécialisées dans ce domaine sont aussi appelées plateforme de P2BLending (Peer to Business Lending).

Les avantages pour les emprunteurs

Les emprunteurs trouvent ici une formule de financement auprès de partenaires non bancaires. Ces partenaires n’ont pas les mêmes critères ce qui leur permet d’obtenir des financements qu’ils n’auraient pas eu par des voies bancaires classiques. Parmi les autres avantages :

- Rapidité de financement en quelques jours

- Solutions de financement plus souple

- Variétés de prêts offerts

La rapidité de financement est un énorme atout de ces services, notamment dans le domaine immobilier. La principale plateforme européenne (EstateGuru) propose de lever des sommes importantes en quelques semaines alors qu’une banque classique aurait besoin de plusieurs mois.

Les avantages pour les investisseurs

Pour les investisseurs, le crowdlending offre un investissement intéressant :

- La diversification du portefeuille financier

- Un retour sur investissement de 10 à 13 %

- Au sein du crowdlending, la facilité à diversifier avec des investissements dès 10 €

C’est un excellent moyen de diversifier votre portefeuille financier, ces investissements sont peu sensibles aux variations des marchés boursiers, le récent krach a même eu un effet positif avec l’augmentation de certains taux.

Les risques

Le risque le plus important est celui d’un marché naissant et non réglementé, les escroqueries existent. En France, il existe une réglementation pour les plateformes, mais celles-ci sont moins compétitives. L’un de mes objectifs est de vous orienter vers les plateformes fiables, vous les retrouverez un peu plus bas.

Un second risque est le non-remboursement des prêts par les emprunteurs, mais la plupart des plateformes proposent des garanties. Je reviens sur ce point dans le second article.

En cas de fermeture d’une plateforme, grâce aux contrats conclus, vous restez propriétaire des fractions de prêts achetées, l’organisme qui s’occupe de la liquidation de l’entreprise sera responsable de vous payer votre dû.

Les risques existent, mais vous pouvez les maîtriser facilement en diversifiant vos investissements et en choisissant les meilleures plateformes.

La fiscalité

Les revenus (intérêts) que vous recevez lors de vos investissements en crowdlending sont chaque mois sont assimilables aux gains que vous avec sur un PEL par exemple. Ils seront imposés selon barème des produits de placement à revenu fixe.

Pour les plateformes françaises, le prélèvement est donc réalisé par la plateforme en amont qui ne vous reverse que les montants net de prélèvement. Pour les plateformes européennes, vous devrez à la fois déclarer ces comptes comme compte à l’étranger et déclarer le montant des intérêts perçus, les meilleures plateformes vous proposent cependant des fonctions de statistique, qui vous permettent d’extraire vos revenus.

Depuis l’instauration de la FlatTax, le prélèvement est de 30%.

Les plateformes de crowdlending

Si ce type d’investissements vous intéresse, vous pourriez commencer à explorer les plateformes que je cite juste après. Cependant, je vous incite à attendre le second article au sujet du crowdlending avant d’investir vos premiers euros. Il abordera des notions que vous devriez connaître pour commencer vos investissements.

Je ne peux pas assurer de la fiabilité des plateformes à 100 %, cependant je vous présente ici celles qui me semblent les plus fiables et les meilleures pour commencer.

Françaises

En France, les plateformes sont régulées. Je vous en présente uniquement les plus importantes chacune dans son domaine (entreprise et immobilier).

October

- Lien de parrainage : October (20 € offert pour vous et pour moi si vous déposez 500 €)

- Prêt en direct à des entreprises de tout secteur

- Taux de 4 % à 8 %

- Durée de 18 à 60 mois

- Aucune garantie

- Réputé fiable, enregistré comme intermédiaire en Financement Participatif (IFP) en France

- Investissement minimum 20 €

- Investis à hauteur de 60 € (lol)

De mon point de vue, une plateforme de P2PLending très intéressante pour débuter, elle est Française, user friendly et enregistrée officiellement comme intermédiaire en Financement Participatif. À cause des défauts, le retour sur investissement est faible. Je suis très peu investi, car je juge le retour sur investissement trop faible.

Homunity

- Lien vers le site : https://www.homunity.com (100 € à investir offert après votre premier investissement, pour moi aussi)

- Prêt immobilier pour promotion immobilière

- Taux moyens 9.2 %

- Durée de 12 à 30 mois

- Aucune garantie

- Réputé fiable, enregistré comme conseiller en investissements participatifs en France

- Investissement minimum 1 000 €

- Je ne suis pas investi, car le ticket d’entrée est trop important pour moi

Homunity est une plateforme de crowdlending immobilier française, vous investirez dans des prêts immobiliers pour des constructions françaises. Le principal frein est le ticket d’entrée à 1 000 € par investissement, pour diversifier correctement vos investissements, il faut compter investir un minimum de 20 000 €.

Européenne

Les plateformes de P2PLending sont nombreuses en Europe, mais contrairement à la France, elles sont rarement réglementées, je vais vous présenter les plateformes réputées fiables et transparentes. Attention, la plupart de ces plateformes ne sont pas traduites en français. L’anglais utilisé n’est pas très compliqué, si vous bloquez sur certains mots, utilisez google traduction, ou posez la question en commentaire.

Iuvo Group

- Lien d’affiliation : https://www.iuvo-group.com (pour obtenir un lien de parrainage, utilisez ce formulaire)

- Plateforme de prêt aux entreprises et particuliers

- Taux moyens 9.2 %

- Durée de 3 mois à 5 ans

- Prêt + intérêt garanti

- Réputé fiable, régulé comme intermédiaire de crédit en Estonie

- Investissement minimum 10 €

- Investis à hauteur de 2 700 €

Iuvo Group est la plus grosse plateforme de P2PLending régulé dans un pays de l’europe. Elle est réputée fiable et est transparente. Iuvo Group est une plateforme qui travaille avec des sociétés tierces qui fournissent les prêts, la qualité des prêts est variable en fonction de ces sociétés. Vous devez choisir soigneusement les sociétés à qui vous achetez des prêts. Le second article vous fournira plus d’informations à ce sujet.

Mintos

- Lien de parrainage : https://www.mintos.com (vous n’aurez pas d’avantage en ce moment, mais si vous investissez plus de 500 € je serai récompensé)

- Plateforme de prêt divers (entreprise, immobilier, particulier)

- Taux moyens 12,1 %

- Durée de quelques jours à 10 ans

- Prêt + intérêt garanti (99 % des prêts)

- Réputé fiable, mais aucune régulation

- Investissement minimum 10 €

- Investis à hauteur de 3 500 €

Mintos est la plateforme de P2PLending européenne la plus importante. Elle est réputée fiable et est transparente. Mintos est une plateforme qui travaille avec des sociétés tierces qui fournissent les prêts, la qualité des prêts est variable en fonction de ces sociétés. Vous devez choisir soigneusement les sociétés à qui vous achetez des prêts. Le second article vous fournira plus d’informations à ce sujet.

EstateGuru

- Lien d’affiliation: https://estateguru.co (0.5 % des montants investis pour vous, 5 € + 0.5 % pour moi)

- Prêt immobilier

- Taux moyens 11,9 %

- Durée 12 à 18 mois

- Aucune garantie mais une hypothèque sur le bien

- Réputé fiable, mais aucune régulation

- Investissement minimum 50 €

- Investis à hauteur de 750 €

EstateGuru est la plateforme européenne la plus fiable en matière de crowdlending immobilier. Vous trouverez facilement les statistiques et résultats sur le site. Je leur fais confiance et je vais augmenter la somme investie, mon objectif est d’atteindre 2 500 € dans 3 à 6 mois.

[MISE A JOUR le 11/06/2020] EstateGuru utilise maintenant Lemonway. C’est une société française spécialisé dans la gestion des flux d’argents du crowdlending et du crowdfunding. Et gros point positif, elle est régulé en France!

Prêt à investir ?

Non ! Désolé de vous le dire, mais vous ne l’êtes pas encore si vos connaissances à cet article qui ne fais que définir qu’est ce que le crowdlending. Même si je vous invite à explorer les plateformes pour les découvrir, allez lire le second article avant d’investir. Cet article va aborder de nombreux points nécessaires à votre compréhension du crowdlending.

N’hésitez pas à poser des questions en commentaire, je me ferai un plaisir de vous donner une réponse et cela pourrait soulever des sujets intéressants que je pourrais développer dans un article.

Si vous souhaitez être informé de la sortie de ce second article sur le crowdlending et des prochains, inscrivez-vous à la newsletter (juste en dessous) ou suivez-moi sur Facebook ou Twitter. Vous pouvez également me laisser un retour sur cet article via le système d’étoile.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).