Dans l’idée, un investissement rentable, c’est celui qui fructifie votre argent tout en étant aligné avec votre tolérance au risque et vos objectifs financiers. Pour maximiser vos opportunités de réussite, vous devez comprendre cette notion, et tous les critères à prendre en compte pour réaliser des investissements véritablement profitables.

Cet article vous explique comment réaliser des investissements rentables, mais aussi ce qui séparent les meilleures idées des moins bons choix, et les calculs que vous devez faire en amont. Nous aborderons également des stratégies pour maximiser vos rendements tout en protégeant votre capital.

Quel est la meilleure idée d’investissement rentable en 2024 ?

Disons-le clairement : il n’existe pas de réponse unique à cette question !

Pourquoi ? Tout simplement parce que les tendances du marché, les conditions économiques et les profils de risque personnels jouent tous un rôle dans la détermination du « meilleur » placement financier. Dit autrement la réponse à cette question est unique à chacun.

C’est en partie pour cette raison que la diversification reste la meilleure stratégie pour rentabiliser vos investissements globaux. Cela permet aussi de mieux profiter des périodes fastes et de compenser les périodes difficiles que connaissent chaque classe d’actif.

Pour savoir où investir en 2024, voici un article qui devrait vous intéresser.

Définition : qu’est-ce qu’un investissement rentable ?

Comprendre le ratio rendement/risques

Un investissement rentable est souvent perçu comme un simple calcul de retour sur investissement. Cependant, c’est faux !

À titre de comparaison, une situation avec 7 % de rendement en prenant peu de risque est préférable à une autre situation où vous réalisez 10 % de performance en prenant des risques importants.

Un ratio de rentabilité pourrait se calculer ainsi : rendement/risques.

Ce n’est pas à prendre comme une formule mathématique, mais bien comme un concept pour comprendre l’effet du risque. Un investissement plus risqué nécessite un rendement significativement plus élevé pour être considéré comme attrayant.

L’importance de la volatilité et de la tolérance au risque

Un investissement réellement rentable doit tenir compte de plusieurs dimensions comme :

- Sa capacité à offrir un bon rendement par rapport aux risques encourus ;

- Sa volatilité, c’est-à-dire la variation de la performance ;

- Votre capacité à gérer le stress généré par les fluctuations du marché ;

- Vos objectifs financiers et personnels (l’achat d’une maison, ect.) ;

Des facteurs externes influençant la rentabilité

Notez également que des facteurs externes tels que l’inflation, les changements réglementaires, ou les évolutions fiscales peuvent également affecter la rentabilité réelle de vos investissements.

Pour exemple, un portefeuille d’action avec un rendement annuel de 8 %.

Cela semble attrayant mais les aléas du marché, comme la volatilité des actions et le risque de perte en capital, peuvent engendrer stress et inquiétude. Une crise peut très bien faire baisser les cours de 30 % en quelques semaines, voire quelques jours Si la fluctuation de la valeur de votre portefeuille vous préoccupe, cet investissement pourrait ne pas être adapté à votre profil de risque.

Dans tous les cas, voyez ce concept d’« investissement rentable » de manière multifactorielle. Bien évidemment, il existe des moyens plus rigoureux pour calculer la rentabilité d’un placement financier, ce que nous allons voir maintenant.

Comment calculer la rentabilité d’un placement financier ? Les critères

Le retour sur investissement (ROI)

Pour calculer la rentabilité d’un placement financier, vous devez examiner le retour sur investissement (ROI) par rapport au capital que vous avez investi.

L’analyse du ROI inclut :

- Les intérêts ;

- Les dividendes ;

- Les gains en capital.

Néanmoins, investir sur les options les plus rentables nécessite une analyse bien plus minutieuse que ce simple ratio toutefois intéressant pour dégrossir votre travail d’analyse.

Voici des critères essentiels que vous devez considérer avant de prendre une décision.

Le taux de rendement interne annuel (TRI)

Le taux de rendement interne annuel (que l’on nomme aussi parfois « TRI ») est le premier critère que beaucoup d’investisseurs regardent, et pour cause. Il mesure ce que vous gagnez sur un investissement en pourcentage chaque année.

Le taux de rendement interne annuel est un indicateur de la rentabilité d’un investissement. Cependant, vous devez comprendre que des rendements élevés sont souvent associés à des risques accrus. Il est donc important de ne pas se laisser séduire uniquement par des taux de rendement élevés sans évaluer les risques correspondants.

Si vous placez votre argent dans une SCPI avec un taux de rendement annuel de 5 %, cela signifie que pour chaque 100 € investis, votre rendement sera de 5 € par an, hors inflation et imposition.

Mais attention : un taux de rendement annuel élevé indique toujours un risque plus grand. Par exemple, des actions volatiles ont la capacité de vous promettre de gros rendements, mais elles peuvent tout aussi bien plonger.

La liquidité et la disponibilité de l’épargne

Autre critère de rentabilité d’un investissement : la liquidité de votre épargne. Dit autrement, il s’agit de l’argent que vous pouvez rapidement convertir en espèces sans perte significative.

La durée de l’investissement

L’horizon temporel de vos investissements est un facteur déterminant qui influence :

- Le type d’actifs que vous devez sélectionnez ;

- Votre stratégie de gestion ;

- Vos attentes de rendement.

Si les actifs volatiles peuvent vous séduire, notez qu’ils comportent de gros risques à court terme. Leur liquidité est possible mais vous pourriez subir une perte importante si le marché est dans une période difficile. Ils sont conseillés à long terme.

A contrario, les investissements à long terme tels que l’immobilier requièrent patience et vision à long terme, en étant tout aussi rentables.

Dans les deux cas, la durée d’engagement conseillée est entre 5 à 10 ans au minimum.

À l’opposé, les ETF (fonds négociés en bourse) et les actions offrent un terrain de jeu plus dynamique.

Investir, c’est choisir des produits adaptés selon leurs durées d’investissement, et ce n’est pas une décision à prendre à la légère. Cela doit être aligné avec vos objectifs financiers et votre tolérance au risque.

Les risques associés à chaque investissement

Investir rentablement implique une compréhension des risques inhérents à chaque classe d’actifs. Évaluer ces risques n’est pas une option mais une nécessité qui vous permet de déterminer sa rentabilité potentielle.

Les risques peuvent varier considérablement selon le type d’actif :

- Les risques de marché ;

- Les risques de crédit ;

- Les risques de liquidité ;

- Les risques de faillite…

Quelques cas :

- La volatilité du marché est imprévisible et peut impacter les actions et les fonds d’investissement de manière significative ;

- Les obligations d’entreprise ne sont pas épargnées car les sociétés peuvent devenir insolvables ;

- Les investissements immobiliers peuvent aussi subir des changements fiscaux, des vacances locatives ou encore des travaux, réduisant leur attrait ;

- Etc.

Face à cette diversité de risques, la diversification est une stratégie essentielle pour gérer ces risques.

Pour ce faire, vous devez :

- Répartir vos capitaux entre différentes classes d’actifs, secteurs économiques et zones géographiques ;

- Trouver par la même occasion un équilibre entre des actifs à haut risque et à haut rendement et ceux plus stables et prévisibles.

Sur le long terme, c’est la formule pour des investissements rentables. En somme, ne mettez pas tous vos œufs dans le même panier ! Je vous donne quelques idées pour bien diversifier votre portefeuille en fin d’article.

Quels sont les meilleures idées d’investissement rentables en 2024 ?

Pour faire fructifier son argent, il y a une multitude de placements financiers, mais tous ne se valent pas. Certains se distinguent par leur potentiel de rentabilité. Voici un aperçu des options actuelles les plus rentables.

Idée d’investissement rentable #1 : le financement participatif (crowdfunding) à moyen terme

Avec le crowdfunding (ou financement participatif), on mise sur des projets variés :

- Startups technologiques prometteuses ;

- Projets immobiliers en France ou ailleurs ;

- Crowdfunding ENR, etc.

L’avantage principal ? La diversification de votre portefeuille ! De plus, grâce au crowdfunding, vous financez généralement de petite société, ce qui permet de financer l’économie réelle.

Le crowdfunding immobilier : une tendance en hausse

Le crowdfunding immobilier est adapté si vous cherchez à investir dans la pierre tout en participant à des projets de développement ou de rénovation immobilière, des initiatives souvent hors de portée pour un investisseur individuel.

Depuis plusieurs années maintenant, le crowdfunding immobilier connaît une croissance significative, avec des rendements annuels moyens avoisinant les 9%. Cet engouement s’explique notamment du fait que ce financement participatif permet une diversification de votre portefeuille en investissant dans différents types de biens et projet.

Le crowdfunding ENR : un investissement vert et durable

Le financement participatif dédié aux énergies renouvelables (ENR) représente une avancée notable dans l’alliance de la finance et de l’écologie. C’est un choix judicieux pour votre portefeuille et l’environnement.

Sachez que les projets solaires représentent la majorité de cette catégorie d’investissement car ils offrent une certaine prévisibilité et que les autorisations administratives sont plus simples à obtenir.

Ces projets génèrent généralement des rendements compétitifs qui rivalisent avec des classes d’actifs plus traditionnelles. À ce sujet, connaissez-vous Enerfip et Lendosphere, leader actuel du marché ENR ?

Pour exemple, notez que le taux de rendement moyens des plateformes de crowdfunding ENR dépasse les 7 % en 2023

Idée d’investissement rentable #2 : l’immobilier locatif, sur le long terme

Investir dans l’immobilier locatif reste un biais intéressant pour générer des investissements rentables. C’est un marché qui, malgré ses fluctuations, a tendance à valoriser votre investissement sur la durée.

- Les revenus locatifs réguliers ;

- Combinés à la perspective d’une valorisation du bien…

… en font une stratégie attrayante !

C’est vrai avec les SCPI puisqu’elles vous permettent d’entrer sur le marché de l’immobilier locatif sans les tracas de la gestion quotidienne. Avec une Société Civiles de Placement Immobilier, vous confiez la gestion de votre propriété à des experts, ce qui vous libère des obligations de gestion directe et vous permet de profiter des avantages de l’immobilier locatif de manière plus passive.

Besoin d’un exemple ?

La SCPI Cœur de Région a un objectif de rendement annuel supérieur à 6 % en 2022. Son approche ? Cibler sur des biens immobiliers situés principalement dans des villes de taille moyenne tels que des bureaux, des commerces ou des établissements de santé.

Partenariat : Louve Invest propose une opportunité unique pour les investisseurs souhaitant se lancer dans l’immobilier. Grâce à notre lien de parrainage, vous accédez à un bonus de 25 € et 3 % de cashback !

Idée d’investissement rentable #3 : investir en bourse avec un portefeuille diversifié

Les actions d’entreprise

Lorsqu’on pense à un investissement rentable, l’idée d’investir en bourse n’est jamais très loin. Il est vrai qu’elle peut être une source de rendements élevés, surtout si l’on choisit des entreprises solides. Cependant, la bourse est également synonyme de volatilité et de risques élevés.

Il reste néanmoins des alternatives moins sujettes à cette volatilité.

Les ETF : une bonne idée pour tous les profils d’investisseur

À ce stade, il est pertinent de mentionner les ETF, que vous pouvez inclure à votre réflexion puisqu’ils offrent un moyen de diversifier vos investissements sans complexité de sélection individuelle des sociétés.

Ce sont des fonds de gestion passifs qui se contentent de répliquer la performance d’un indice, c’est-à-dire un panier de valeurs tel que le CAC40. Cette alternative peu coûteuse en frais de gestion vous permet d’avoir un portefeuille.

Si le sujet vous intéresse, voici :

- Ma sélection des meilleurs ETF 2024 ;

- Ma sélection des meilleurs ETF PEA 2024.

Idée d’investissement rentable #4 : les fonds euro (assurances-vie, etc.) et les fonds monétaires

Les fonds en euros, disponibles via des contrats d’assurance-vie, sont appréciés pour leur capacité à garantir le capital investi, bien qu’ils offrent un rendement annuel relativement modeste. Ils sont principalement composés :

- D’obligations d’État ;

- D’obligations d’entreprises ;

- Et de prêts immobiliers, ce qui contribue à leur stabilité.

En 2021, par exemple, même si le rendement moyen des fonds en euros était d’environ 1,5 à 2 %, c’est une option préférée pour ceux qui veulent préserver leur capital de l’érosion monétaire sans s’exposer aux aléas des marchés.

Les fonds monétaires sont idéaux pour une disponibilité immédiate de votre argent. Investissant dans des instruments de dette à court terme (< 1 an) comme les bons du Trésor, ils offrent une sécurité élevée avec un faible risque. Fin 2023, leur rendement annuel varie entre 3,5 % et 4 %, sans limite de dépôt maximale, contrairement au Livret A qui est limité à 22 000 €, ce qui les rend attractifs pour investir de grandes sommes avec moins de risques.

Avec très peu de risques, des besoins de liquidité à court terme et une relative rentabilité, les fonds monétaires sont une bonne option. Une fois encore, tout dépend de votre stratégie d’investissement global et du niveau de risques que vous pouvez soutenir.

D’autres idées d’investissements potentiellement rentables en 2024

Les cryptomonnaies : opportunités et risques

C’est effectivement une idées investissement qui peut vous offrir un potentiel de rendement très important, si vous acceptez de prendre des risques importants car les cryptomonnaies sont sujets à une très forte volatilité.

Avec les bonnes connaissances, de bonnes pratiques et une stratégie sur le long terme, la cryptomonnaie peut dynamiser votre portefeuille sainement tant qu’elle représente une portion faible de vos investissements financiers (< 5 %)

Investir dans l’or comme valeur refuge

L’or est souvent considéré comme une valeur refuge, surtout en période d’incertitude économique. Investir dans l’or, c’est une bonne idée pour ajouter une couche de sécurité à votre portefeuille. Cependant, ce n’est pas à proprement parler un « investissement ».

Si vous êtes intéressé par le sujet, mais que vous ne souhaitez ou ne pouvez pas vous lancer dans l’achat de lingots ou de pièces, vous pouvez partir sur des ETF or, bien plus accessibles.

Livrets réglementés : une idée rentable pour votre épargne et vos placements à très court terme ?

Les livrets règlementés tels que le Livret A ou le LDDS (Livret de Développement Durable et Solidaire) sont des placements sûrs par excellence. En France, ces produits bénéficient d’une garantie de l’État et d’une fiscalité avantageuse puisque les intérêts sont nets d’impôts.

Leur taux de rendement est actuellement autour de 3 %, mais l’intérêt réel de ces livrets est ailleurs : ils offrent une réserve d’argent sans risque, disponible à tout moment, un essentiel pour couvrir vos dépenses imprévues ou une urgence.

Autre possibilité : le Livret d’épargne populaire (LEP) qui offre 6 % de rendement, disponible pour les personnes moins aisées, avec un plafond limité à 10 000 €.

En somme, le livret réglementé est une alternative adaptée aux investisseurs plus frileux !

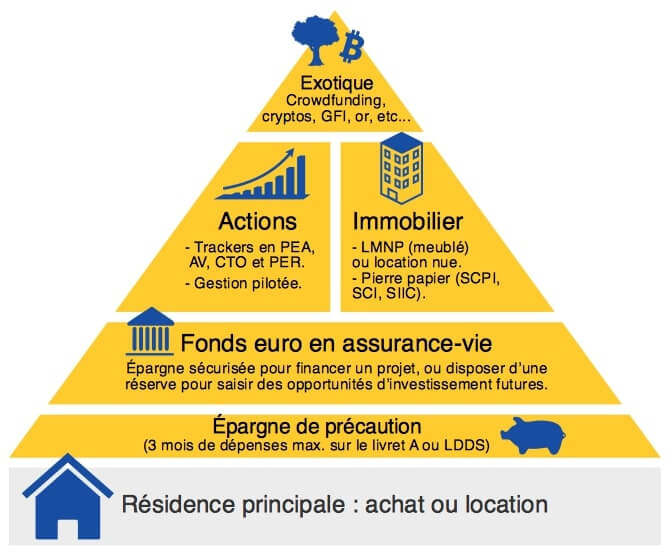

Quelques idées et pratiques pour bien diversifier vos investissements rentables

Diversifier, c’est répartir vos investissements entre différentes classes d’actifs :

- Actions, obligations, ETF ;

- Immobilier ;

- Assurance-vie ;

- Fonds euros ou monétaires ;

- Voire des placements plus atypiques comme les matières premières, l’or ou les cryptomonnaies…

Par conséquent, c’est une stratégie qui répondra à vos objectifs personnels. Par exemple, si le marché boursier connaît une baisse, la partie immobilière de votre portefeuille peut potentiellement compenser les pertes grâce à une stabilité relative ou des loyers continus.

Pour ce faire, vous devez :

- Répartir vos capitaux entre différentes classes d’actifs, secteurs économiques et zones géographiques

- Trouver par la même occasion un équilibre entre des actifs à haut risque et à haut rendement et ceux plus stables et prévisibles

Sur le long terme, c’est la formule pour des investissements rentables avec un niveau de risque intéressant. En somme, ne mettez pas tous vos œufs dans le même panier !

En résumé : les meilleures idées d’investissements rentables en 2024

Comme vous avez pu le constater, le terme d’« investissement rentable » est un concept dépasse la simple quête de rendements élevés.

En matière d’investissement, vous devez vous constituer un portefeuille à votre image, respectant :

- Vos aspirations financières ;

- Vos préférences et vos connaissances ;

- Votre horizon d’investissement ;

- Vos objectifs de vie ;

- Et votre capacité de résilience face aux risques ;

De même, choisir les bons investissements, et donc les plus rentables pour vous, est un acte qui nécessite de considérer une variété de facteurs, et non uniquement les bénéfices potentiels.

Avec une approche réfléchie, une stratégie bien définie selon vos objectifs et un portefeuille diversifié, votre capital travaillera de manière optimale. Et de votre côté, vous dormirez plus facilement sur vos deux oreilles ! Là est la véritable rentabilité d’un investissement.

Pour aller plus loin sur le sujet, voici un article pour éviter les erreurs d’investissements lorsqu’on débute.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).