118 millions d’euros – C’est le montant que les investisseurs pourraient perdre sur Mintos. En effet, en 2020, 17 des 70 initiateurs de prêts de Mintos sont en difficultés de payement majeures.

Ces difficultés sont différentes selon l’organisme. Certains n’ont pas été capables de réaliser les payements en temps et en heure, d’autres ont vu leurs licences d’organismes prêteurs révoquées, et enfin quelques-uns sont en liquidation judiciaire. Est-ce que les investisseurs pouvaient prédire cela à partir disponibles sur le site de Mintos ? Découvrons-le.

Cet article est une traduction presque littérale de l’article en anglais de Kristaps Mors. J’y ajouterai des commentaires personnels et des informations complémentaires. Bien entendu, je le fais avec son accord. Avant de commencer cet article, voici une introduction au crowdlending.

[UPDATE novembre 2020] Il y a quelques jours Mintos a fait évoluer sa notation, ce qui a été dit dans cette article reste exacte. Vous pouvez retrouver plus d’informations à ce sujet sur l’article dédié au Mintos Risk Score.

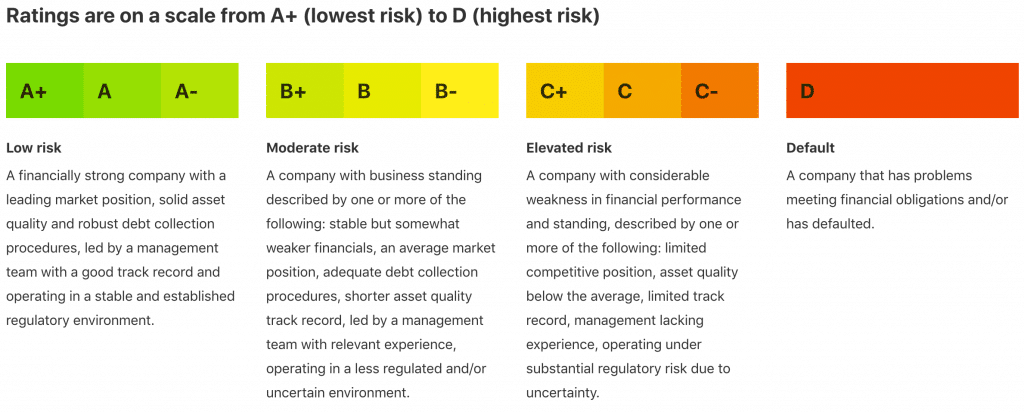

Notation Mintos

Commençons avec le système de notation Mintos :

À la lecture de ces descriptions, les sociétés en A et B semblent être de bonnes qualités. Si des soucis devaient arriver à une société, la notation devrait être abaissée à C. Puis si les problèmes persistent, les sociétés devraient être mise en défaut ou en liquidation.

Comme Mintos utilise une échelle de notation semblable aux sociétés de notations, comme Fitch Moody’s et Standard & Poor’s, des investisseurs pourraient penser qu’elles sont équivalentes.

Mon avis : Une échelle simple, mais trompeuse

Je suis tout à fait d’accord avec Kristaps. Utiliser une échelle de notation semblable à celle des agences de notations peut induire en erreur. Cependant, ce n’est pas la seule société à faire cela, et cette méthode a le mérite d’être simple.

Les initiateurs de prêts problématiques

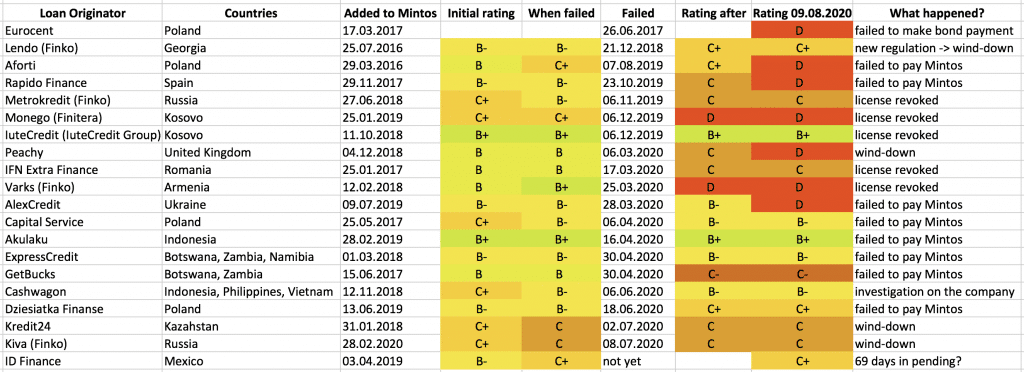

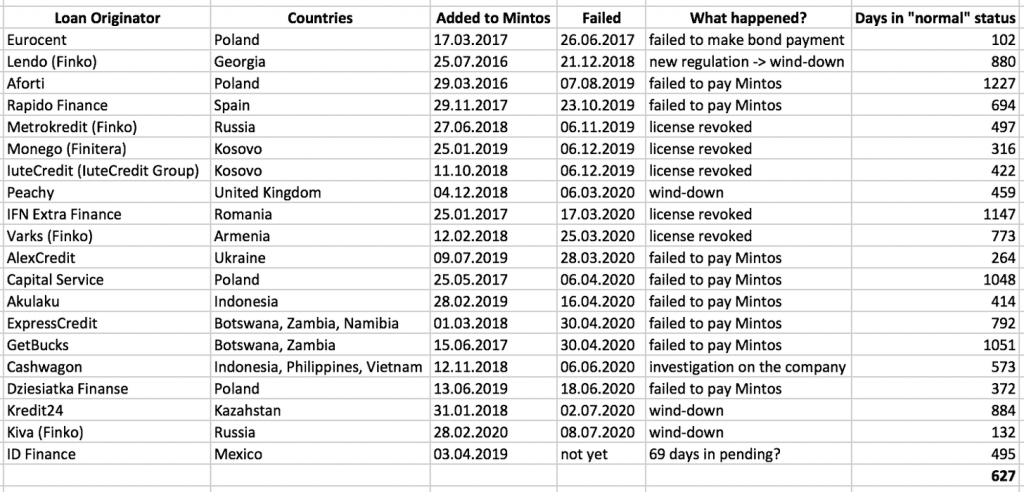

Quelle est la réalité ? Kristaps a compilé une liste de 20 sociétés (de 17 initiateurs de prêts) ayant des difficultés et leurs notations Mintos au cours du temps :

- Quand la société a été ajoutée à Mintos (Initial rating)

- Au moment des problèmes (When Failed)

- Après la prise en compte des problèmes par Mintos (Rating After)

- Au 09/08/2020 (Rating 09.08.2020)

Lexique pour mieux comprendre le tableau :

- Loan Originator : société initiatrice de prêt (que je nommerai LO dans la suite).

- failed to pay Mintos : Retard de payement important.

- license revoked : Licence révoquée par l’organisme de régulation.

- wind-down : liquidation de la société.

- investigation on the company : société poursuivie par la police dans son pays

Comme vous pouvez le voir, il n’y a pas de connexion entre la notation Mintos d’une société et la probabilité de problème avec cette société :

- Note B+, 3 initiateurs de prêts : IuteCredit Kosovo, Varks (Finko Armenia), Akulaku

- Note B, 3 initiateurs de prêts : Peachy, IFN Extra Finance, GetBucks

- Note B- , 8 initiateurs de prêts : Lendo (Finko), Rapido Finance, Metrokredit (Finko), AlexCredit, Capital Service, ExpressCredit, CashWagon, Dziesiatka Finanse

- Note C+, 3 initiateurs de prêts : Aforti, Monego (Finitera), ID Finance

- Note C, 2 initiateurs de prêts : Kredit24, Kiva (Finko)

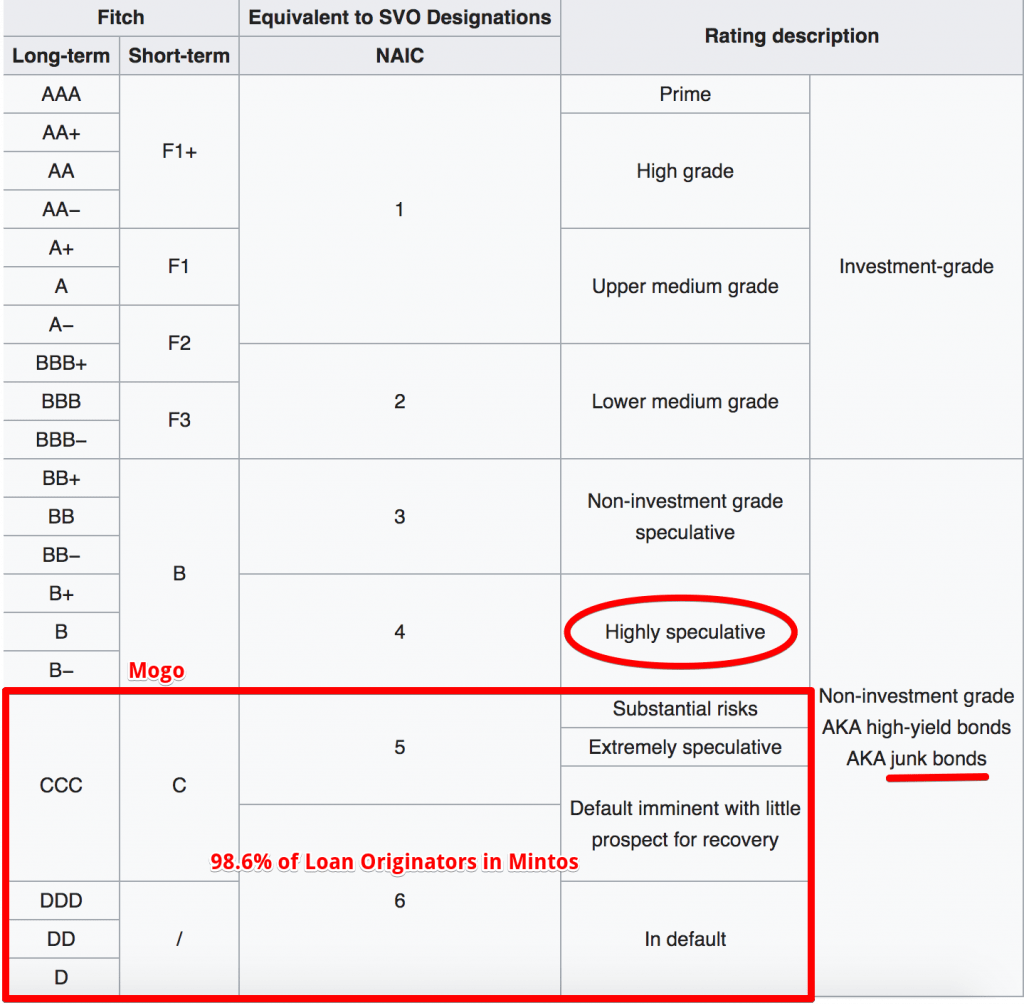

De plus, les notes des initiateurs de prêts sont gonflées par rapport à des sociétés de notations, par exemple Fitch a noté Mogo d’un B- alors que dans la notation Mintos, Mogo est le seul initiateur de prêt noté A. Si Mogo est notée B- par Fitch il a fort a parier que les autres initiateurs de prêts auraient une note à C ou encore plus bas. Qu’est-ce que cela veut dire ?

Mogo est considéré comme très spéculatif par Fitch, et tous les autres sont considérés comme très peu fiables. La dette de ces sociétés est considérée comme indésirable.

On constate aujourd’hui que parmi les 98,6 % de sociétés initiatrices de prêts, 24 % d’entre elles sont en défaut, la réalité semble rattraper Mintos.

Version réaliste de la notation Mintos

Si vous vous fiez à la notation Mintos, vous devriez la regarder de la manière suivante :

- Note A : investissement hautement spéculatif

- Note B, C, D : investissement indésirable

Pourquoi ? Car 24 % de ces LOs ont rencontré des problèmes importants, les investisseurs subiront probablement des pertes sur ces investissements subiront des pertes à cause de ces sociétés en difficulté. Autres soucis, Mintos conserve une notation de B+ pour certaines d’entre elles, même si elles ne payent plus !

Mon avis : Une notation de Mintos trop laxiste

Ces notions sont importantes. Si nous mettons en rapport la notation de Mintos avec la notation de Fitch, nous comprenons rapidement que les notations de Mintos sont plus laxistes. Nous devons être prudents à la sélection des LOs.

Mais nous verrons juste après que nous pouvons trouver des informations très utiles disponibles sur internet pour faire votre choix.

Une alternative à la notation Mintos existe-t-elle ?

ExplorerP2P est un site connu pour son système de notation des LOs de Mintos. Nous (moi et Kristaps) croyons plus en eux que dans le système de notation Mintos même si Mintos dispose de beaucoup plus de ressources (+100 employés).

Cependant, le problème est que la situation de ces sociétés évolue très vite. Regarder les rapports financiers de ces dernières années peut ne pas être cohérent pour prendre des décisions d’investissements dans ces sociétés.

De plus, Mintos n’aide pas à prendre la bonne décision. Les rapports de situation financière apparaissent avec 6 à 18 mois de retard. Par exemple, le dernier rapport de Capital Service date de décembre 2018. Est-il toujours cohérent aujourd’hui ? Probablement pas.

Et au bout de combien de temps, en moyenne, un imitateur de prêt fera-t-il face à des problèmes de payements ? 627 jours soit 1 an et 8,6 mois après l’ajout du LO à Mintos :

Qu’est-ce que cela veut dire ? Que lorsque l’on a les rapports financiers à disposition, il est déjà trop tard ! Comme il est probablement trop tard lorsque la notation de ExploreP2P est mise à jour.

La solution idéale serait que chacun puisse avoir accès à toutes les données dont Mintos dispose, mais cela semble irréaliste.

Si vous considérez que Mintos est le bon endroit pour investir sur des prêts risqués, il est préférable :

- De ne pas investis avec Invest & Access pour garder le contrôle de ces investissements

- De sélectionner les meilleurs LOs (Notées A)

- Priez pour que Mintos ne sous-estime pas le risque

En autre rappel important : ne vous concentrez pas forcément sur le taux d’intérêt. Un rendement réel de 6 à 9 % est meilleur qu’une promesse de 12 à 20 % qui se termine par 4 % à 5 % et de l’argent bloqué pendant 2 à 10 ans.

Mon avis : Un rendement élevé implique un risque élevé

Kristaps est très critique dans cette partie et je rejoins son raisonnement global. Je rappelle qu’un rendement élevé est toujours lié à un risque important. Pour éviter de prendre des risques inconsidérés, je préfère mesurer le risque que je prends. Cela m’évite d’avoir de mauvaises surprises, c’est d’ailleurs la raison qui me pousse à réorienter une partie de mon investissement vers le crowdfunding immobilier. Je participe aux projets sur lesquelles le bien est en garanti.

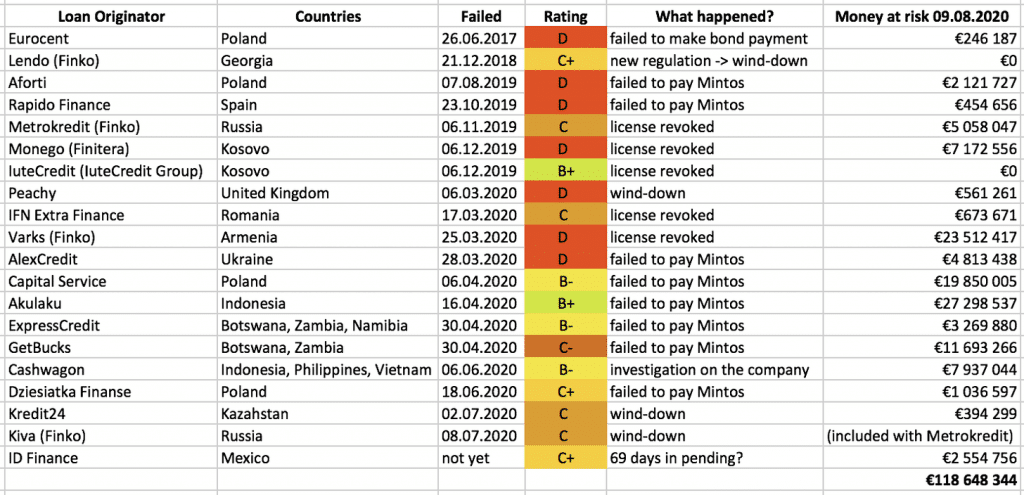

Combien d’argent les investisseurs pourraient-ils perdre ?

Selon mes calculs du 09.08.2020, l’argent à risque représente environ 118 millions d’euros :

Bien sûr, une grosse partie de la somme devrait être récupérée, voici deux exemples de sortie de crise positive :

- Lendo (Finko) – Mintos a annoncé que la société a fini sa liquidation, mais aucune annonce de cette liquidation ne semble avoir été faite (où est la transparence ?). Tous les investisseurs ont été remboursés intégralement.

- IuteCredit Kosovo – IuteCredit s’est vu annuler sa licence le 06/12/2019 au Kosovo, mais IuteCredit Groupe a géré la situation parfaitement dans les mois qui ont suivi et ont remboursé entièrement les investisseurs.

Mais il existe aussi de mauvais exemples :

- Eurocent ne peut plus payer les investisseurs depuis 2017, et la situation n’est toujours pas réglée

- Aforti refuse de payer Mintos alors qu’ils ont été capables de payer une obligation arrivant à son terme. L’impression de Kristaps est que Mintos n’est pas en mesure ou ne veut pas récupérer l’argent.

- Monego a promis que tous les prêts en retard seraient couverts par Finitera, mais cela n’est toujours pas le cas

- Varks a proposé de couvrir le montant dû d’ici la fin de 2022. Si vous investissez dans des prêts à court terme et que l’on vous promet une garantie, la fin 2022 n’est pas la date que vous avez en tête.

-

Finko la garantie de groupe a été désactivée après que :

- Varks a perdu sa licence, que Lendo a annoncé avoir terminé sa liquidation

- Kiva a commencé sa liquidation

- Sébo (la meilleure société restante) a été vendu à Mogo.

- La cerise sur le gâteau ? Les plus importants actionnaires de Mintos sont également les plus importants actionnaires de Mogo et Finko.

- Capital Service a récemment proposé aux investisseurs de Mintos de rembourser seulement 60 % de sa dette, d’ajouter une période sans remboursement de 2 ans et de payer au cours des 8 prochaines années.

Mon avis : Surveillez-les LO pour éviter les mauvaises surprises

Capital Service se fiche des investisseurs et de Mintos, mais plus globalement, la situation devrait se régler progressivement pour la plupart des LOs.

Il semble y avoir des conflits d’intérêt massif dans le crowdlending, et cela n’est pas spécifique à Mintos. Tout comme il existe un risque fort de faillite d’initiateurs de prêt.

Avant d’investir, sachez que ce genre d’investissement est risqué, et que vous devez être particulièrement sélectif sur les LOs, mais aussi sur les plateformes.

Quel est le rendement réel de Mintos ?

Si nous supposons qu’environ 50 % de 118 millions d’euros seront récupérés, ce qui veut dire une perte de 59,3 millions d’euros. Nous pouvons calculer le taux réel d’intérêts de Mintos à partir du taux d’intérêt annoncé (12,41 %) et du montant global des intérêts reçus par les investissements (110,1 M€) :

- (110,1 – 59,3)/110,1 * 12,41 % = 5,7 %

Ce taux ne prend pas en compte les frais de marché secondaire ainsi que la remise nécessaire à une vente rapide et non en 2022 ou 2030 à la fin de vos différents prêts.

De plus, si un LO est suspendu vous ne savez pas combien de temps votre argent restera bloqué au lieu de travailler pour faire des intérêts supplémentaires. Jusqu’à présent, il n’y a eu aucun cas où Mintos a recouvré le montant total dû par un LO agissant de mauvaise foi.

En supposant que, dans des conditions normales de marchés, la revente vous coûte 1 % (0,85 % de frais de vente et 0,15 % de remise pour revendre), nous pouvons alors en conclure les chiffres suivants :

- Rendement annoncé : 12,4 %

- Rendement réalise si vous attendez la fin de vos prêts : 5,7 %

- Rendement réalise en cas de revente : 4,7 %

Cela ne semble pas aussi prometteur que les 12 % de revenus passifs annoncés. Est-ce assez bon pour considérer ce genre d’investissement ?

Mon avis : d’accord sur le fond, un peu moins sur les chiffres

Au fond, je suis d’accord avec lui. Ce risque doit être pris en compte dans le calcul de votre rendement réel.

Je suis moins d’accords sur les chiffres. Le taux de retour de 50 % me paraît dans la fourchette basse de ce que nous pouvons attendre.

De plus, je pense en choisissant ces prêts avec des dates courtes et des initiateurs de prêts de bonne qualité, un investisseur peut avoir limité l’impact de la dette qui ne sera pas remboursé. C’est d’ailleurs ce qu’il dit lui-même dans le paragraphe : une alternative à la notation Mintos existe-t-elle ?

Si je prends mes chiffres du 12/08/2020 : j’ai un rendement de 16,73 % grâce à des achats de prêts avec remise notamment. J’ai gagné 192 € (hors de mon parrainage), j’ai actuellement 127 € en recovery. En appliquant le taux de 50 % de recovery, j’obtiens un rendement de 11,19 % : (192 – 63,5)/192 * 16,73 .

Je perds tout de même 33 % de mon rendement ce qui est énorme et doit être pris en compte lorsque vous investissez dans ce genre de plateforme. Mais ce qui est loin des 55 % de rendement en moins de Kristaps.

Conflit d’intérêts

Un autre élément intéressant à regarder et le nombre des LOs problématiques liés aux actionnaires principaux de Mintos : Aigars Kesenfelds, Maris Keiss, Kristaps Ozols, Alberts Pole (co-fondateurs de 4finance et Mogo).

Mintos n’est pas du tout transparent à ce sujet, la liste peut ne pas être complète :

Est-ce un problème ? D’un côté, le PDG de Mintos et le PDG de ces initiateurs de prêts vont dire qu’ils n’ont pas la majorité des actions, qu’ils sont concentrés sur les actions quotidiennes de leur société respective.

Mais d’un autre côté, les actionnaires principaux de Mintos sont actionnaires dans 10 à 15 des LOs sur Mintos. Ils sont également responsables de 40 M€ de prêts qui sont aujourd’hui en attente en défaut de payement.

Cela soulève plusieurs questions :

- Mintos agit-il de la même manière envers tous les LO ?

- Il y a-t-il des avantages pour ceux qui sont détenus par des actionnaires de Mintos ?

- Que se passe-t-il si le PDG de Mintos prend une décision, mais que les actionnaires ont un point de vue différent ? Qui a le dernier mot ?

- Qu’est-ce qui va se passer si Mintos veut supprimer sa relation avec un initiateur de prêt, mais que cela ne va pas dans l’intérêt d’un des actionnaires principaux ?

- Qu’est ce qui se passe si le PDG de Mintos souhaite poursuivre en justice un LO qui appartient a un des actionnaires ? Les actionnaires de Mintos vont-ils se poursuivre eux-mêmes ?

Mon avis : Je voulais en parler !

C’est un sujet que je souhaitais aborder. De nombreuses plateformes ont ce genre de conflit d’intérêts (Mintos, Iuvo Group, ViVentor, etc.) et c’est un sujet à surveiller de près.

Le blog Mintos – utile ou de la publicité inutile ?

Pour le plaisir, regardons ce que Mintos a écrit à propos des initiateurs de prêts posant problème avant et après les soucis rencontrés. Comme vous le verrez, trop souvent la situation est décrite comme positive peu avant que les problèmes se présentent :

Rapido Finance :

- 22/10/2019 : La note Mintos de Rapido finance est abaissée de B- à C

- 23/10/2019 : Mintos suspend Rapido finance sur les marchés primaires et secondaire

MetroKredit :

- 28/06/2019 : MetroKredit voit sa note Mintos grimper de C+ à B-

- 19/09/2019 : “L’objectif principal dans les 6 mois à 1 an qui suivent est d’être dans le top 3 des sociétés proposant des crédits non sécurisés aux entreprises en Russie”

- 06/11/2019 : Licence révoquée

- 08/11/2019 : “Les liquidités de la société sont stables et permettront à MetroKredit de continuer à réaliser la garantie de rachat de crédit en retard de plus de 60 jours”

Monego (Finitera) :

- 06/12/2019 : Licence révoquée

- 30/12/2019 : “Finitera en sa qualité de garantie, va gérer la garantie de rachat de crédit en retard de plus de 60 jours”

Capital Service :

- 18/03/2020 : “Notre collecte des remboursements se poursuit. Nous espérons que la demande va continuer. Nous en sortirons plus fort.”

- 06/04/2020 : Capital Service est suspendue par Mintos

- 07/08/2020 : Proposition de Capital Service à Mintos : “Annulons 40 % de la dette, nous la payons en 8 ans avec une période sans remboursement de 2 ans”

Akulaku :

- 18/03/2020 : “Le virus n’a pas d’impact opérationnel et financier majeur. La croissance et les performances sont conformes à nos prévisions”

- 16/04/2020 : Akulaku est suspendu par Mintos.

Expresscredit :

- 23/03/2020 : “Nous ne constatons pas de changement dans les payements de nos consommateurs. […] Notre portefeuille nous permet de gérer normalement nos opérations quotidiennes sans interruption”

- 30/04/2020 : Expresscredit est suspendu par Mintos.

Cashwagon :

- 01/04/2020 : “Pendant des périodes comme celle-ci, les sociétés de microcrédit avec un business modèle adaptable sortirons plus fort”

- 06/06/2020 : “Suite à des poursuites engagées contre la société CashWagon, nous décidons de suspendre CashWagon Vietnam”

- 10/06/2020 : PDG de CashWagon : “Toutes nos activités respectent les règles et lois en place”

- 10/06/2020 : CashWagon Philippine et Indonésie sont suspendues par Mintos

Mon avis : Ne suivez le blog que pour les éléments chiffrés

Je fais le même constat que Kristaps une nouvelle fois ! Le blog de Mintos n’est ici que pour faire la communication des LOs. Les seules communications intéressantes sont chiffrées ou les annonces de la part de Mintos.

Kristaps est-il toujours investi dans Mintos ?

Non, il est sorti en avril 2020. À ces yeux, le ratio risque/récompense lui semble mauvais. Il rappelle que Mintos est la seule plateforme sur laquelle il a investi plus de 20 000 €. Si Mintos poursuit dans cette direction, il n’est pas sûr de revenir sur Mintos.

En plus, selon les nouvelles conditions d’utilisations, les investisseurs vont pouvoir payer des frais de justice en cas de poursuite d’un LO. Donc, résumons : Mintos a choisi des initiateurs de prêts de mauvaise qualité et l’investisseur va payer des frais pour résoudre les différents problèmes légaux…

Ma conclusion

Personnellement, je suis monté à presque 3 500 € d’investissement sur Mintos au plus haut. Je suis aujourd’hui passé à 2 600 € investi et j’ai pour objectif de descendre sous les 2000 €.

Ce mouvement n’est pas spécifique à Mintos, je réduis mon portefeuille de crowdlending pour augmenter celui du crowdfunding immobilier. L’avantage réside dans le fait que nous avons des garanties prises sur les biens immobiliers financés en plus des garanties personnelles.

Je ne pense pas arrêter Mintos pour autant, cependant, ma sélection de prêts est drastique : les 8 à 10 meilleurs LOs avec une durée maximale de 1 an.

De mon point de vue, Mintos reste une bonne plateforme si vous avez conscience de ces faiblesses, vous pouvez l’utiliser en minimisant les risques.

Pour finir

Je rappelle que cet article est une traduction presque littérale de l’article en anglais de Kristaps Mors. Je vous conseille très vivement de suivre son blog. Il offre un œil critique très appréciable.

Partagez vos avis sur Mintos en commentaire et les derniers problèmes qu’ils ont pu rencontrer. Retrouvez les alternatives possibles à Mintos.

Inscrivez-vous à la newsletter pour obtenir des exclusivités (accès au groupe de discussion, contenus exclusifs) et retrouvez-moi sur Facebook et Twitter pour être tenu au courant des prochaines publications. Vous pouvez également me faire un retour grâce au système de notation et aux commentaires!

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Guide complet qui me permet de comprendre un peu mieux ce type d’investissement et comment me lancer. MErci !