Vous vous interrogez sur la manière de sécuriser votre épargne tout en la faisant fructifier efficacement ? L’effet cliquet des fonds euros présents dans l’assurance-vie se présente comme une alternative qui mérite toute votre attention.

Cet article vous propose de décortiquer le fonctionnement de ce mécanisme de garantie financière, et d’expliquer comment ce dispositif protège vos gains d’une année à l’autre.

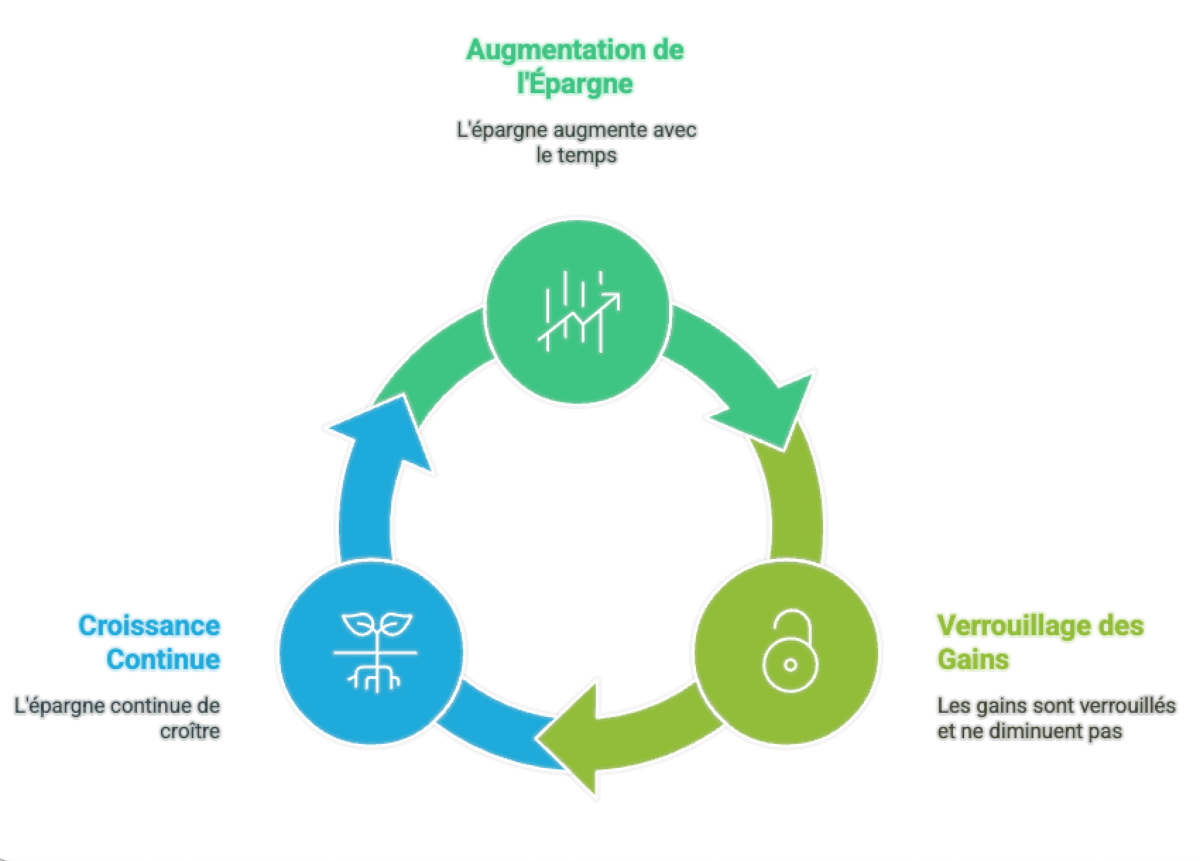

Qu'est-ce que l'effet cliquet en assurance vie ?

L'effet cliquet dans l'assurance vie est un mécanisme de sécurisation propre aux fonds en euros. Il transforme automatiquement les intérêts générés chaque année en capital garanti.

Ce mécanisme renforce la protection de votre épargne en intégrant les intérêts dans le capital garanti, même si ce dernier peut parfois être limité à un pourcentage (par exemple 97 %), selon les contrats. Et ce, même si les marchés financiers connaissent des turbulences.

Ce principe fonctionne comme un escalier à sens unique pour votre épargne. Une fois qu'un intérêt est crédité sur votre contrat, il s'ajoute définitivement à votre capital initial et produit lui-même des revenus les années suivantes.

Voilà précisément ce mécanisme : un filet de sécurité supplémentaire pour votre capital.

Par exemple, si vous placez 10 000 € sur un fonds euros et obtenez 2,5% d'intérêts la première année, votre capital garanti devient 10 250 € pour l'année suivante.

Pour en savoir plus, voici mon guide sur le fonctionnement de l’assurance-vie.

Quel est le fonctionnement du mécanisme de cliquet ?

L'effet cliquet est un mécanisme important des contrats d'assurance vie en euros. C'est pourquoi il est crucial de bien comprendre ses mécanismes.

Voici les principales informations à retenir :

- L'effet cliquet permet de sécuriser les intérêts reçus chaque année : une fois acquis, ils ne peuvent plus être perdus ;

- Il s'applique principalement aux fonds en euros classiques des contrats d'assurance vie ;

- Il ne s’applique pas systématiquement aux fonds euros de nouvelle génération (« dynamiques », « bonifiés », etc.) ;

- Toutefois, certains d’entre eux peuvent proposer un mécanisme de cliquet partiel ou conditionnel, par exemple en garantissant un pourcentage du capital revalorisé à l’échéance du contrat.

- Le capital investi et les intérêts acquis sont protégés à hauteur du niveau de garantie prévu par le contrat (souvent 97 % à 100 %).

En résumé, l'effet cliquet offre une protection renforcée car il garantit le capital et les intérêts acquis, d'où son succès pour les investisseurs recherchant la sécurité.

Vous souhaitez en savoir plus sur les meilleurs fonds euros ? N'hésitez pas à consulter notre comparatif 2025.

Comment l'effet cliquet garantit-il le capital ?

Le mécanisme de garantie du capital

L'effet cliquet assure la garantie du capital investi dans les fonds euros grâce à la stratégie d'investissement prudente des assureurs. Ces derniers placent majoritairement les sommes collectées dans des obligations d'État considérées comme sûres.

Le risque financier est porté par la compagnie d'assurance et non par l’investisseur, contrairement aux unités de compte.

Pour garantir efficacement le capital et les intérêts acquis, les assureurs adoptent une politique d'allocation d'actifs diversifiée mais prudente.

Ils investissent :

- Environ 80 % dans des obligations d'État et d'entreprises ;

- Complétés par une petite part d'actions (5 % environ) et d'immobilier (10-15 %).

Cette répartition permet d'assurer la sécurité du capital et rendement pour honorer les engagements pris envers les assurés, même en période de turbulences sur les marchés financiers.

Le rôle de la provision pour participation aux bénéfices

La provision pour participation aux bénéfices (PPB) joue un rôle important dans la garantie du capital. Cette réserve, constituée par les assureurs durant les années favorables, permet de lisser les rendements des fonds euros et d'absorber les chocs du marché financier.

Étant donné que les assureurs doivent redistribuer au minimum :

- 85 % de leurs bénéfices financiers (gains issus des placements : obligations, immobilier, actions, etc.),

- Et 90 % de leurs bénéfices techniques (économies réalisées sur la gestion des contrats, comme des frais moindres ou un taux de rachat plus faible que prévu)…

… ils utilisent stratégiquement la PPB pour maintenir un taux de rendement stable.

Par exemple, pendant la crise financière de 2008, certains assureurs ont puisé dans ces réserves pour maintenir un rendement positif alors que les marchés s'effondraient.

Selon la réglementation, les assureurs disposent d’un délai maximum de 8 ans pour redistribuer intégralement les bénéfices placés en PPB. Autrement dit, l’argent mis en réserve une année donnée doit être reversé aux assurés dans les 8 années qui suivent.

Cela donne aux assureurs la flexibilité nécessaire pour gérer les fluctuations économiques tout en préservant la garantie du capital des investisseurs.

Si vous souhaitez ouvrir un contrat, voici mon comparatif des meilleures assurances-vie du moment.

Comment l'effet cliquet impacte-t-il les gains des fonds euros ?

La transformation des intérêts en capital garanti

L'effet cliquet transforme automatiquement les intérêts annuels générés par votre fonds euros en capital garanti. Ce mécanisme de sécurisation opère à chaque fin d'exercice, lorsque l'assureur crédite votre contrat des bénéfices réalisés. Dès lors, ces gains ne peuvent plus être remis en cause et sont protégés contre toute fluctuation future des marchés financiers.

Pour illustrer ce processus, prenons un exemple concret :

- Si vous placez 10 000 € sur un fonds euros avec un rendement de 2,5%, vous obtiendrez 250 € d'intérêts la première année ;

- Votre capital devient alors 10 250 € ;

- L'année suivante, avec le même rendement, les intérêts s'élèveront à 256,25 € (2,5% de 10 250 €).

L’effet des intérêts composés à long terme

Les intérêts composés constituent le véritable atout de l'effet cliquet sur la durée. Étant donné que les intérêts générés s'ajoutent au capital et produisent à leur tour des revenus, la progression de votre épargne s'accélère progressivement.

Ce phénomène crée une croissance exponentielle qui devient particulièrement significative après plusieurs années.

Prenons une fois de plus un exemple :

- Un capital initial de 10 000 € avec un rendement annuel constant de 2,5% atteindra :

- 12 801 € après 10 ans,

- 16 386 € après 20 ans,

- 20 975 € après 30 ans ;

- Si les intérêts n’étaient pas composés, mais simplement versés chaque année (intérêts simples), le capital atteindrait seulement 17 500 € après 30 ans (soit 10 000 € + 30 x 250 €).

L’effet des intérêts composés représente donc un gain supplémentaire de 3 475 €, uniquement dû à la capitalisation des intérêts.

Voilà pourquoi la combinaison effet cliquet + capitalisation devient puissante sur le long terme.

FAQ pour tout savoir sur l’effet cliquet en assurance vie

L’effet de cliquet s'applique-t-il à tous les fonds euros ?

Non, pas à tous. C’est le cas pour les fonds euros classiques car les intérêts générés chaque année sont définitivement acquis et viennent s’ajouter au capital garanti. Pour les fonds euros de nouvelle génération, cela dépend. Certains peuvent proposer un effet cliquet partiel ou différé, souvent conditionné à une durée minimale ou à une garantie à l’échéance.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d'une banque privée, il a décidé de partager son expérience d'investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d'investissements (assurances vie, CTO, PEA …).