Déclarer vos revenus de SCPI vous semble complexe, entre l’Imprimé Fiscal Unique (IFU), les formulaires 2044 et 2047, et le choix du régime fiscal ? Cet article vous guide pas à pas pour réaliser votre déclaration et éviter les erreurs coûteuses.

Découvrez comment remplir votre déclaration en ligne, choisir entre micro-foncier (si éligible) et régime réel, traiter correctement les revenus de SCPI européennes ou encore déclarer l’Impôt sur la Fortune Immobilière (IFI).

Comment déclarer ses revenus de SCPI ?

Les revenus perçus via des SCPI sont considérés fiscalement comme des revenus fonciers, au même titre que ceux issus de locations nues détenues en direct. Ils doivent donc être déclarés dans la même catégorie et suivent les mêmes règles générales de fiscalité.

La déclaration des revenus issus de parts de SCPI détenues en direct s’articule autour de trois piliers principaux.

L’Imprimé Fiscal Unique (IFU)

Ce document est fourni annuellement par chaque société de gestion pour chaque SCPI détenue.

Il récapitule tous les montants à déclarer :

- Revenus bruts fonciers (France et étranger) ;

- Frais et charges déductibles (hors intérêts d'emprunt personnels) ;

- Intérêts d'emprunt payés par la SCPI ;

- Revenus financiers éventuels ;

- Et la quote-part de revenus par pays pour les SCPI internationales.

L’IFU est votre document de référence.

Il est souvent accompagné d’une aide à la déclaration fournie par la société de gestion : nous vous recommandons vivement de la consulter, car elle apporte des précisions utiles et peut répondre à des questions spécifiques à certaines SCPI.

Le formulaire n°2044 (ou 2044 Spéciale)

Cette annexe sert à déclarer les revenus fonciers sous le régime réel. Elle détaille les revenus bruts, les charges déductibles et les intérêts d'emprunt.

Le formulaire n°2047

C’est une annexe indispensable si vous détenez des SCPI ayant des actifs immobiliers (et donc générant des revenus) à l’étranger. Il permet de déclarer ces revenus spécifiques et d’éviter la double imposition conformément aux conventions fiscales.

La procédure de déclaration en ligne étape par étape

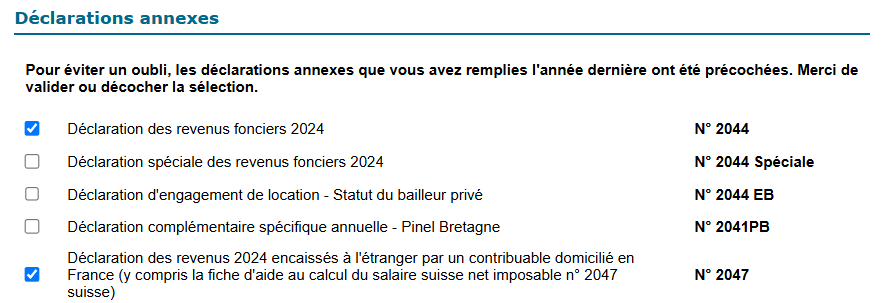

Étape 1 : Accéder à votre espace personnel et sélectionner les bonnes annexes

Connectez-vous à votre espace personnel sur impots.gouv.fr. Au début de la déclaration en ligne, lors de l’étape de sélection des revenus et annexes, cochez impérativement :

-

Revenus fonciers : pour accéder au choix entre micro-foncier (si éligible) et régime réel ;

- Si régime réel : cochez l’annexe n°2044 ;

- Si revenus de source étrangère (via SCPI ou autre) : cochez l’annexe n°2047 ;

- Pensez aussi à cocher la case pour les revenus de capitaux mobiliers si vos SCPI ont distribué ce type de revenus (indiqué sur l’IFU).

Certains champs de votre déclaration principale (formulaire 2042) seront ensuite automatiquement pré-remplis à partir des informations saisies dans ces annexes.

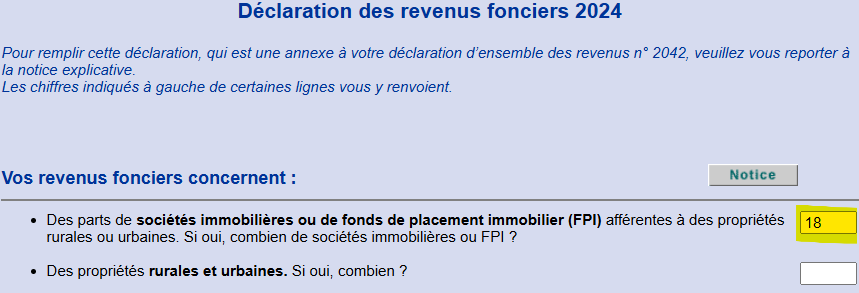

Étape 2 : Remplir le formulaire 2044 (régime réel)

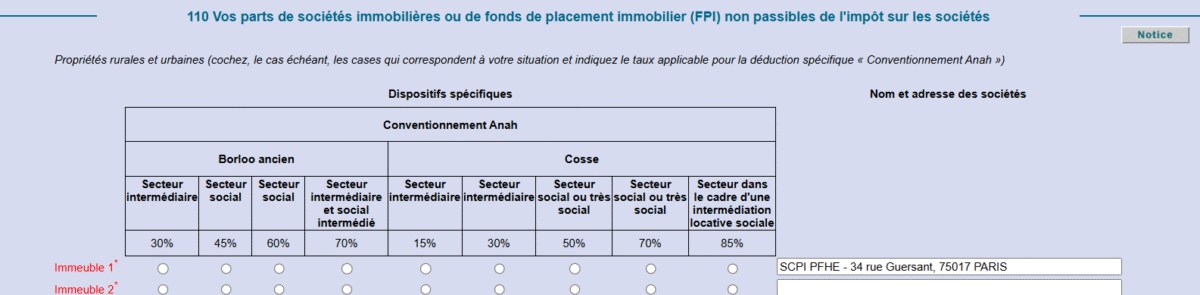

Identification des biens (Rubrique 110)

Indiquez le nombre d’« immeubles » (SCPI) à déclarer. En principe, une SCPI = un immeuble.

Le chiffre « 18 » affiché ici est une erreur. Il faut indiquer le nombre de couples SCPI / pays que vous déclarez, c’est-à-dire un « immeuble » par SCPI, ou par SCPI/pays si vous suivez cette méthode de ventilation.

Certaines SCPI recommandent de créer un immeuble par pays d’investissement. De notre côté, nous retenons l’approche consistant à créer un immeuble par SCPI, conformément à la préconisation de Perial, société de gestion de PF Hospitalité Europe.

Dans ce cas, nommez distinctement chaque ligne, par exemple : « NomSCPI France ». Suivez les préconisations de l’IFU ou de la société de gestion.

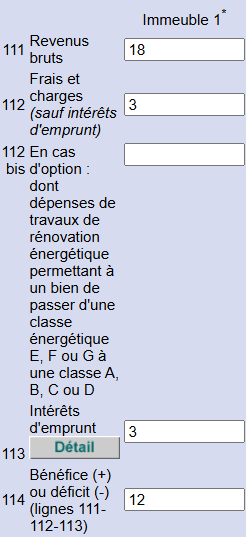

Détail des revenus et charges par SCPI (Rubriques 111 à 114)

Pour chaque « immeuble » (SCPI ou SCPI/pays) déclaré :

- Ligne 111 : Recettes brutes encaissées : reportez ici le total des revenus bruts indiqués sur l’IFU (y compris ceux de source étrangère pour cette SCPI/pays) ;

- Ligne 112 : Frais et charges : indiquez le montant des frais et charges déductibles mentionnés sur l’IFU (frais de gestion, assurance, éventuelles taxes foncières refacturées, etc.). Ne pas inclure ici les intérêts d'emprunt ;

- Ligne 113 : Intérêts d'emprunt : reportez les intérêts d'emprunt payés par la SCPI (figurant sur l’IFU) ET les intérêts de votre emprunt personnel contracté pour acquérir les parts de cette SCPI ;

Attention : pour que ces intérêts soient fiscalement déductibles, l’emprunt doit être expressément affecté à l’acquisition de parts de SCPI. Cette affectation doit être indiquée noir sur blanc dans le contrat de prêt (ex. : “financement de parts de la SCPI XYZ”).

À défaut, l’administration fiscale peut refuser la déduction au motif que le prêt pourrait avoir servi à d’autres usages. Dans les faits, certaines banques exigent même que les fonds soient directement versés à la société de gestion pour garantir l’affectation.

- Ligne 114 : Résultat foncier (Bénéfice ou Déficit) : le calcul (Ligne 111 – Ligne 112 – Ligne 113) est calculé automatiquement.

Détail des intérêts d'emprunt personnels (Rubrique 410)

Si vous avez souscrit un crédit pour acheter vos parts, remplissez cette section en indiquant le nom de la SCPI concernée, le nom de l’organisme prêteur, la date du prêt et le montant total des intérêts payés dans l’année pour ce prêt spécifique.

Ces informations proviennent de votre tableau d’amortissement bancaire, elles ne sont pas sur l’IFU.

Étape 3 : Remplir le formulaire 2047 (revenus étrangers)

Ce formulaire est crucial pour déclarer les revenus de source étrangère et bénéficier des mécanismes prévus par les conventions fiscales pour éviter une double imposition.

-

Rubrique 4 : Revenus fonciers imposables en France : détaillez ici, par pays, les revenus fonciers de source étrangère. Indiquez :

- Le pays ;

- Les revenus bruts ;

- Les charges et intérêts d'emprunt étrangers (selon les informations de l’IFU) ;

- Une adresse fictive est souvent acceptée (ex : « Actifs SCPI Pierval Santé Allemagne ») ;

-

Rubrique 6 : Revenus ouvrant droit à un crédit d’impôt égal à l’impôt français. Reportez ici :

- Les revenus nets fonciers provenant de pays appliquant cette méthode (ex: Allemagne, Espagne, Italie) ;

- Le montant sera ensuite reporté automatiquement en case 8TK de la 2042 pour calculer le crédit d’impôt ;

-

Rubrique 8 : Revenus de source étrangère ouvrant droit à un crédit d’impôt ou exonérés. Utilisez cette rubrique pour déclarer d’autres revenus de source étrangère hors revenus fonciers, tels que des intérêts, des dividendes, des plus-values ou revenus divers. Indiquez :

- Le type de revenu ;

- Le pays d’origine ;

- Le montant brut ;

- L’impôt éventuellement payé à l’étranger.

Précisez aussi s’il ouvre droit à un crédit d’impôt ou à une exonération selon la convention fiscale applicable. Cette rubrique est rarement utilisée dans le cadre des SCPI étrangères.

Mise à jour importante (depuis 2024 pour revenus 2023) : l’ancienne Rubrique 8 (« Revenus exonérés retenus pour le calcul du taux effectif ») n’existe plus dans le formulaire 2047.

Les revenus concernés (par exemple ceux de Belgique, Pays-Bas, Irlande, Finlande) doivent désormais être saisis directement dans la case 4EA de la déclaration principale 2042, conformément aux instructions précises fournies dans l’IFU de votre SCPI.

Étape 4 : Vérification et report dans le formulaire 2042

Après avoir rempli les annexes 2044 et 2047, vérifiez les reports automatiques dans votre déclaration principale 2042 :

- Case 4BA : doit contenir le revenu foncier net imposable calculé dans la 2044 (total ligne 114 si bénéfice) ;

- Case 4BB : doit contenir le déficit foncier (total ligne 114 si déficit) ;

- Case 4BL : report des revenus de source étrangère ouvrant droit à un crédit d’impôt égal à l’impôt français (provenant de la Rubrique 6 de la 2047) ;

- Case 4BK : report des revenus de source étrangère ouvrant droit à un crédit d’impôt égal à l’impôt étranger (moins fréquent pour les SCPI foncières) ;

- Case 4EA : saisie directe (selon IFU) des revenus exonérés retenus pour le calcul du taux effectif (ex: Belgique, Pays-Bas). Crucial de suivre les consignes de l’IFU ;

- Case 8TI : cette case est supprimée pour les revenus fonciers. Ne rien y indiquer pour ces revenus ;

- Case 8TK : doit contenir le montant des revenus ouvrant droit à un crédit d’impôt égal à l’impôt français (identique au montant en 4BL). C’est ce montant qui sert de base au calcul du crédit d’impôt qui viendra diminuer votre impôt final.

Avant d’intégrer vos revenus SCPI, effectuez une simulation complète de votre déclaration pour connaître votre impôt estimé « sans SCPI ». Ensuite, ajoutez toutes les informations SCPI (2044, 2047, reports en 2042) et relancez la simulation.

La différence entre les deux résultats vous donnera l’impact fiscal net et précis de vos investissements SCPI pour l’année.

Déclarer ses revenus SCPI au régime réel

Le régime réel d’imposition des revenus fonciers est :

- Obligatoire si votre revenu foncier brut total (incluant SCPI et éventuelles locations nues directes) dépasse 15 000 € sur l’année 2024, y compris si vos revenus fonciers proviennent uniquement de SCPI ;

- Optionnel si votre revenu foncier brut est inférieur ou égal à 15 000 €, mais que vous estimez que vos charges déductibles réelles (frais de gestion, assurances, travaux éventuels sur biens directs, et surtout intérêts d'emprunt) dépassent l’abattement forfaitaire de 30 % du régime micro-foncier.

Si vous optez pour le régime réel alors que vous pourriez bénéficier du micro-foncier, cette option est irrévocable pendant trois ans. Il faut donc bien calculer sa rentabilité.

Contrairement au micro-foncier, la déclaration au réel s’appuie sur les montants précis fournis dans l’IFU (Imprimé Fiscal Unique) transmis par la société de gestion. Les lignes à reporter sont :

-

Formulaire 2044 :

- Ligne 111 : Revenu brut global de la SCPI ;

- Ligne 112 : Frais et charges (gestion, assurance, etc.) ;

- Ligne 113 : Intérêts d’emprunt de la SCPI, s’il y en a ;

- Ligne 114 : Revenu net (ligne 111 – lignes 112 et 113) ;

-

Formulaire 2042 :

- Case 4BA (page 3, section 4) : Reporter le revenu net issu de la 2044.

Pour plus d’informations sur le régime réel, voici notre article sur la fiscalité des SCPI.

Déclarer ses revenus SCPI au régime micro-foncier

Le régime micro-foncier est un régime simplifié réservé aux contribuables dont les revenus fonciers bruts annuels sont inférieurs ou égaux à 15 000 €.

Depuis l’imposition des revenus 2023 (déclarés en 2024), et cela reste valable pour les revenus 2024 (déclarés en 2025), les investisseurs détenant uniquement des parts de SCPI ne sont plus éligibles au régime micro-foncier, même si leurs revenus bruts sont inférieurs à 15 000 €.

Dans ce cas, la déclaration au régime réel via le formulaire 2044 est obligatoire.

Reportez le montant total brut de vos revenus fonciers (locations directes + SCPI) dans la case 4BE du formulaire 2042.

L’administration fiscale applique automatiquement un abattement forfaitaire de 30 % (représentant les charges). Vous êtes imposé sur 70 % des revenus bruts déclarés.

Déclarer ses revenus de SCPI européennes

Investir dans des SCPI européennes (détenant des biens hors de France) présente un avantage fiscal notable : les revenus distribués provenant de ces biens étrangers ne sont pas soumis aux prélèvements sociaux français (17,2 %).

L’imposition dépendra de la convention fiscale signée entre la France et le pays où se situe le bien. Deux méthodes principales existent pour éviter la double imposition.

Méthode du crédit d’impôt égal à l’impôt français

Les revenus fonciers nets de source étrangère sont inclus dans votre revenu imposable en France.

Cependant, la France vous accorde un crédit d’impôt égal au montant de l’impôt français correspondant à ces revenus étrangers. Cela neutralise l’impôt français sur ces revenus.

Méthode du taux effectif

Les revenus fonciers nets de source étrangère sont exonérés d’impôt sur le revenu en France. Cependant, ils sont pris en compte pour calculer le taux moyen d’imposition qui sera appliqué à vos autres revenus imposables en France.

En clair, ils ne sont pas taxés directement, mais peuvent augmenter légèrement le taux d’imposition de vos revenus français.

Cas particulier : SCPI et Impôt sur la Fortune Immobilière (IFI)

Si votre patrimoine immobilier net taxable dépasse 1,3 million d’euros au 1er janvier 2025, vous êtes redevable de l’IFI. Les parts de SCPI entrent dans l’assiette de cet impôt.

La valeur de vos parts de SCPI doit être déclarée dans l’annexe n°2042-IFI, généralement dans la section correspondant aux « parts ou actions de sociétés immobilières », souvent la case 9CA ou une ligne similaire détaillée.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).