Investir dans les ETF en assurance-vie est une stratégie qui peut vous permettre de combiner la diversification des ETF avec les avantages fiscaux de l'assurance-vie. Mais, pourquoi c’est une idée intéressante ? Dans cet article, je vous explique tout ce que vous devez savoir avant de vous lancer : avantages et inconvénients, meilleurs contrats et ETF à loger de votre assurance-vie.

Investir en ETF au travers d’une assurance-vie : le duo gagnant !

Intégrer dans des ETF en assurance-vie permet de bénéficier de l'avantage fiscal propre à ce support tout en profitant de la diversification offerte par les ETF. Cela combine le meilleur des deux.

Vous profitez ainsi :

- D’une fiscalité avantageuse après 8 ans (abattement + prélèvement forfaitaire réduit) ;

- En cas de changement d’ETF, s’il y a un bénéfice, vous n’êtes pas imposé comme avec un compte-titres ;

- Outre les ETF, d’un accès à une large palette de marchés financiers.

En effet, grâce à votre assurance-vie, vous pouvez par la même occasion vous diversifier sur d’autres produits, comme des titres-vifs, des SCPI, etc.

Pourquoi choisir d’investir en ETF ?

Tout d’abord, vous pouvez répliquer un indice potentiellement large. En effet, les ETF permettent de suivre fidèlement la performance d'un indice boursier, qu'il soit géographique, sectoriel ou Smart Beta.

Cela offre une exposition à un marché entier au travers des indices sans avoir à sélectionner individuellement chaque action :

- CAC 40 : l'indice des 40 plus grandes capitalisations boursières françaises représentant le marché actions en France ;

- S&P 500 : l'indice des 500 principales entreprises américaines, couvrant le marché actions des États-Unis.

- MSCI World : un indice englobant des actions des marchés des pays développés à travers le monde.

L'enveloppe “assurance-vie” permet d'investir dans des ETF à partir de montants relativement faibles, via l’achat de fraction d’ETF (et donc sans la nécessiter d'achat d'une part entière).

À cela s’ajoute des faibles frais de gestion. Contrairement aux fonds traditionnels, les ETF ont des frais de gestion annuelle généralement plus bas :

- De 0,05 % pour l’Amundi S&P 500 EUR Dist (ISIN : LU0496786574) ;

- À 0,85 % pour l’Amundi MSCI India II EUR Acc (ISIN : FR0010361683).

Plus généralement, entre 0,15 % et 0,25 %. Ainsi, davantage de vos gains potentiels restent dans votre poche !

Les avantages de l’assurance-vie

Le principal atout de l'assurance-vie est sa fiscalité. Vos gains ne sont imposés qu'au moment du retrait, ce qui permet à votre capital de croître sans être réduit par l'impôt chaque année.

Après huit ans de détention, vous bénéficiez :

- D'un abattement annuel sur les gains retirés :

- de 4 600 € pour une personne seule ;

- de 9 200 € pour un couple ;

- Seuls les prélèvements sociaux de 17,2 % s'appliquent.

Vous pouvez ainsi retirer cette partie de vos gains sans payer d'impôt sur le revenu.

Au-delà de cet abattement, les gains retirés après huit ans sont imposés à un taux réduit de 7,5 % (pour les versements jusqu'à 150 000 €).

Enfin, en cas de succession, l'assurance-vie permet également de transmettre jusqu'à 152 500 € par bénéficiaire sans droits de succession.

Les inconvénients des ETF en assurance-vie

Un choix limité d’ETF

Le choix d'ETF disponibles au sein des contrats d'assurance-vie est restreint. Tous les contrats ne proposent pas une gamme étendue de trackers, ce qui peut limiter vos options en matière de diversification et de stratégie d'investissement.

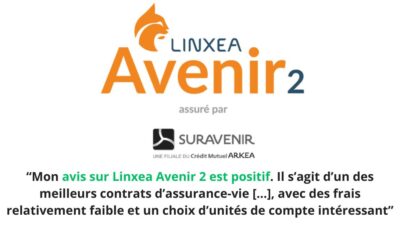

En effet, il existe des milliers d’ETF. Cependant, les meilleurs assureurs n’en proposent qu’une grande centaine maximum, par exemple plus de 70 pour Linxea Avenir 2.

Des frais spécifiques

Dans la majorité des contrats d’assurance-vie, des frais supplémentaires s’appliquent pour investir dans des ETF. Par exemple, des frais d’arbitrage, qui s’élèvent souvent à 0,1 %, sont facturés lors de l’achat et de la vente d'ETF.

Toutefois, ces frais ne sont prélevés qu’une seule fois par transaction et non chaque année, ce qui les rend relativement peu contraignants par rapport aux avantages potentiels des ETF.

De plus, il existe des frais de gestion des UC en assurance-vie, compris entre 0,5 % et 0,7 % par an.

Pour aller plus loin sur le sujet, voici mon article complet sur les avantages et inconvénients de l'assurance vie.

Quelles sont les meilleures assurances-vie pour investir en ETF

Si vous souhaitez investir dans des ETF en assurance-vie, voici une sélection des meilleurs contrats adaptés à cet objectif. Ces contrats se distinguent par leur nombre d'ETF disponibles, des frais de gestion compétitifs et des frais spécifiques aux ETF réduits.

| Contrats | Nombre d’ETF | Frais de gestion Unités de comptes (ETF) | Frais arbitrage ou transaction ETF |

| Linxea Avenir 2 | +70 | 0,50% | 0,10% |

| Lucia Cardif | +50 | 0,50% | 0,10% |

| Linxea Spirit 2 | +40 | 0,60% | 0,10% |

| Placement Direct vie | +55 | 0,80% | 0,10% |

| Bourse Direct Horizon | +110 | 0,75% | 0% |

| Bourse Direct Vie | +30 | 0,75% | 0% |

Mes trois contrats préférés pour acheter des ETF en assurance-vie sont :

- Linxea Avenir 2 : une bonne flexibilité et des frais compétitifs (0,50%) ;

- Lucya Cardif : un contrat performant et de nombreux supports (+2 300) ;

- Linxea Spirit 2 : des frais de gestion très bas (0,60 %).

Pour en savoir plus, consultez mon comparatif des meilleures assurances-vie en 2024.

Quels sont les meilleurs ETF disponibles en assurance-vie ?

Les meilleurs ETF World en assurance-vie

Voici une sélection des meilleurs ETF World en assurance-vie en 2024 :

| Nom | ISIN | Indice | Frais | Disponible en assurance-vie |

| Amundi MSCI World V Acc | LU1781541179 | MSCI World | 0,12% | Lucya Cardif |

| Amundi MSCI World SRI Climate Net Zero Ambition PAB Acc |

IE000Y77LGG9 | MSCI World SRI Filtered PAB | 0,18% | Lucya Cardif Linxea Avenir 2 Linxea Spirit 2 Bourse Direct Vie Bourse Direct Horizon |

| Ishares MSCI WORLD USD | US4642863926 | MSCI World | 0,24% | Lucya Cardiff |

| Amundi MSCI World II Dist | FR0010315770 | MSCI World | 0,30% | Linxea Avenir 2 Linxea Spirit 2 Bourse Direct Vie Bourse Direct Horizon |

| Amundi MSCI World II Acc | FR0014003IY1 | MSCI World | 0,30% | Placement Direct vie |

Les meilleurs ETF USA en assurance-vie

Voici une sélection des meilleurs ETF USA en assurance-vie en 2024 :

| Nom | ISIN | Indice | Frais | Disponible en assurance-vie |

| Amundi Nasdaq-100 II Acc |

LU1829221024 | Nasdaq100 | 0,22% |

Lucya Cardif Linxea Avenir 2 Linxea Spirit 2 Bourse Direct Vie Bourse Direct Horizon Placement Direct vie |

| Amundi S&P 500 II EUR Dist | LU0496786574 | S&P500 | 0,05% | Lucya Cardif Linxea Avenir 2 Bourse Direct Vie Bourse Direct Horizon |

| Amundi S&P 500 EUR (C) | LU1681048804 | S&P500 | 0,15% | Linxea Spirit 2 |

| Amundi S&P 500 II Acc | LU1135865084 | S&P500 | 0,05% | Placement Direct vie |

Les meilleurs ETF Europe en assurance vie

Voici une sélection des meilleurs ETF Europe en assurance-vie en 2024 :

| Nom | ISIN | Indice | Frais | Disponible en assurance-vie |

| Amundi CAC 40 Acc | FR0013380607 | CAC 40 | 0,25% |

Lucya Cardif Bourse Direct Horizon Placement Direct vie |

| Amundi EURO STOXX 50 II Acc | FR0007054358 | STOXX 50 | 0,24% | Lucya Cardif Linxea Avenir 2 Bourse Direct Vie Bourse Direct Horizon Placement Direct vie |

| Amundi CAC 40 ESG DR | LU1681046931 | CAC 40 ESG | 0,25% | Linxea Avenir 2 Linxea Spirit 2 |

| Amundi EURO STOXX 50 EUR (C) | LU1681047236 | STOXX 50 | 0,09% | Linxea Spirit 2 |

| iShares MSCI Europe SRI (Acc) | IE00B52VJ196 | MSCI Europe SRI Select Reduced Fossil Fuels | 0,20% | Bourse Direct Vie |

| Amundi MSCI Nordic EUR (C) | LU1681044647 | MSCI Nordic Countries | 0,25% | Placement Direct vie |

| Amundi Stoxx Europe 600 Acc | LU0908500753 | STOXX Europe 600 | 0,07% | Placement Direct vie |

Les meilleurs ETF en assurance-vie dans les autres pays ou région

Voici une sélection des meilleurs ETF en assurance-vie pour investir dans d’autres pays et région du monde (Asie, pays émergents) en 2024 :

| Nom | ISIN | Indice | Frais | Disponible en assurance-vie |

| Amundi Index MSCI Pacific ex Japan SRI PAB DR EUR (C) | LU1602144906 | MSCI Pacific ex Japan SRI Filtered PAB | 0,45% | Lucya Cardif |

| Amundi MSCI Japan Acc | LU1781541252 | MSCI Japan | 0,12% | Lucya Cardif |

| Amundi MSCI India II EUR Acc | FR0010361683 | MSCI India | 0,85% |

Linxea Avenir 2 Placement Direct vie |

| Amundi MSCI Emerging Markets EUR (C) | LU1681045370 | MSCI Emerging Markets | 0,20% | Linxea Avenir 2 Linxea Spirit 2 |

| Amundi Index MSCI Emerging Markets SRI PAB DR (C) | LU1861138961 | MSCI Emerging Markets SRI Filtered PAB | 0,25% | Linxea Spirit 2 |

| Amundi Japan TOPIX II EUR Dist | FR0010245514 | TOPIX | 0,45% | Bourse Direct Vie |

| Amundi MSCI Emerging Markets Asia EUR (C) | LU1681044480 | MSCI Emerging Markets Asia | 0,20% | Bourse Direct Horizon |

| iShares MSCI EM ex-China USD (Acc) | IE00BMG6Z448 | MSCI Emerging Markets ex China | 0,18% | Bourse Direct Horizon |

Les meilleurs ETF obligataires en assurance-vie

Voici une sélection des meilleurs ETF obligataires en assurance-vie en 2024 :

| Nom | ISIN | Indice | Frais | Disponible en assurance-vie |

| iShares EUR Corporate Bond 0-3yr ESG EUR (Dist) | IE00BYZTVV78 | Bloomberg MSCI Euro Corporate 0-3 Sustainable SRI | 0,12% | Lucya Cardif |

| Lyxor Smart Overnight Return C-EUR | LU1190417599 | Fonds monétaires | 0,10% | Lucya Cardif |

| Amundi EUR Overnight Return Acc | FR0010510800 | Fonds monétaires | 0,10% | Placement Direct Vie |

| Amundi USD High Yield Corporate Bond ESG Dist | LU1435356149 | Bloomberg MSCI US Corporate High Yield SRI Sustainable | 0,25% | Linxea Avenir 2 |

| Amundi Euro Government Inflation-Linked Bond Acc | LU1650491282 | Bloomberg Euro Government Inflation-Linked Bond | 0,09% | Linxea Avenir 2 |

| Amundi Global Aggregate Green Bond Acc | LU1563454310 | Solactive Green Bond | 0,25% |

Linxea Spirit 2 Bourse Direct Vie |

| Amundi EUR High Yield Corporate Bond ESG Dist | LU1812090543 | Bloomberg MSCI Euro Corporate High Yield SRI Sustainable | 0,25% | Bourse Direct Vie |

| iShares USD Treasury Bond 1-3yr (Dist) | IE00B14X4S71 | ICE US Treasury 1-3 Year | 0,07% | Bourse Direct Horizon |

| iShares Core EUR Corporate Bond (Dist) | IE00B3F81R35 | Bloomberg Euro Corporate Bond | 0,20% | Bourse Direct Horizon |

| Amundi EUR Corporate Bond PAB Net Zero Ambition Acc | LU1829219127 | Bloomberg MSCI Euro Corporate Paris Aligned Green Tilted | 0,14% | Placement Direct Vie |

Autre suggestions d’ETF en assurance-vie

Pour aller plus loin, voici des alternatives d’ETF en assurance-vie à explorer, qui proposent des stratégies d’investissements prédéfinies et réparties entre actions et obligations :

| Nom | ISIN | Stratégie | Frais | Assurance Vie |

| Vanguard LifeStrategy 80% Equity (EUR) Accumulating | IE00BMVB5R75 | 80% actions 20% obligations | 0,25% |

Linxea Spirit 2 Bourse Direct Horizon |

| Vanguard LifeStrategy 60% Equity Accumulating | IE00BMVB5P51 | 60% actions 40% obligations | 0,25% | Linxea Spirit 2 Bourse Direct Horizon |

| Vanguard LifeStrategy 40% Equity Accumulating | IE00BMVB5M21 | 40% actions 60% obligations | 0,25% | Linxea Spirit 2 Bourse Direct Horizon |

| Vanguard LifeStrategy 20% Equity UCITS ETF Accumulating | IE00BMVB5K07 | 20% actions 80% obligations | 0,25% | Linxea Spirit 2 |

Comment choisir un ETF pour son assurance-vie ?

Les critères d'un bon ETF en assurance-vie sont les mêmes que pour un ETF classique.

Le choix de l'indice détermine les actifs sous-jacents, le potentiel de rendement et la diversification géographique ou sectorielle de votre investissement. Assurez-vous que l'indice correspond à vos objectifs financiers et à votre stratégie d'investissement.

L'encours, ou taille du fonds, reflète la popularité et la liquidité de l'ETF. Un encours élevé réduit le risque de fermeture du fonds et facilite les transactions, ce qui rend l'achat et la vente de parts plus simples et rapides.

La tracking error mesure l'écart de performance entre l'ETF et son indice de référence. Une tracking error faible indique une réplication efficace, qu’il suit de près la performance de l'indice.

Optez de préférence pour une société de gestion reconnue, comme Amundi, iShares ou BNP Paribas. Une bonne réputation est souvent synonyme de fiabilité et de gestion efficace.

Enfin, les frais de gestion impactent directement votre rendement net. Comparez les frais entre différents ETF, mais tenez également compte de la qualité de réplication et de la performance globale du fonds.

Pour en savoir plus, voici mon article sur les critères pour choisir un bon ETF.

Et la politique de dividende ?

En assurance-vie, la politique de dividende d’un ETF est moins déterminante.

Cependant, elle peut avoir un impact sur la performance, surtout pour les ETF à réplication physique. En effet, ces trackers peuvent subir un prélèvement à la source sur les dividendes, ce qui peut réduire le rendement global.

Sur certains marchés, il peut donc être préférable de choisir :

- Des ETF à réplication synthétique pour optimiser la performance ;

- Ou des ETF physiques capitalisants où les dividendes sont automatiquement réinvestis.

Les assurances-vie en gestion pilotée à 100 % en ETF

Si vous préférez déléguer la gestion de votre assurance-vie tout en investissant exclusivement en ETF, certains contrats en gestion pilotée répondent à ce critère.

On peut citer Yomoni qui permet d’investir dans un Robo-Visor investi exclusivement en ETF (et fonds euros). C’est l'un des contrats en gestion pilotée les plus performant du marché, avec des frais parmi les plus faibles.

Si le sujet vous intéresse, voici mon avis complet sur Yomoni.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d'une banque privée, il a décidé de partager son expérience d'investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d'investissements (assurances vie, CTO, PEA …).