Vous souhaitez investir dans des trackers, et vous vous demander s’il faut opter pour un ETF physique ou un ETF synthétique ? Le choix entre ces deux méthodes de réplication dépend de plusieurs facteurs, dont vos objectifs d'investissement, votre tolérance au risque et leurs considérations fiscales.

Dans cet article, nous allons explorer en profondeur ces deux types d'ETF, leurs avantages et leurs inconvénients, et vous aider à déterminer lequel correspond le mieux à vos objectifs financiers.

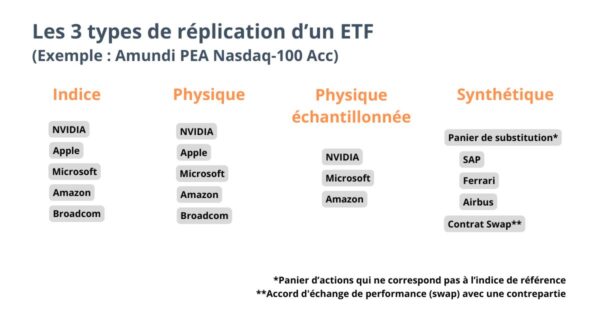

En résumé : les méthodes de réplication d’un ETF

Les ETF utilisent différentes méthodes pour répliquer la performance d'un indice :

-

La réplication physique : l’ETF achète des titres correspondant directement à l'indice qu'il suit. Elle peut être :

- totale : l'ETF achète tous les titres de l'indice ;

- échantillonnée : l'ETF achète une sélection représentative des titres de l'indice ;

- La réplication synthétique : l'ETF utilise des instruments financiers dérivés, comme des swaps, pour reproduire la performance de l'indice.

Qu’est-ce qu'un ETF à réplication physique ?

Un ETF physique investit directement dans les titres qui composent l'indice de référence en respectant les pondérations exactes de chaque actif.

En détenant réellement les actifs sous-jacents, vous êtes directement exposé à la performance des actifs. La réplication parfaite est impossible en physique, surtout sur les indices très larges en nombre de valeurs.

Cette méthode peut se faire de deux manières différentes. Avec la réplication physique totale, l'ETF achète directement toutes les actions de l'indice sous-jacent en respectant les pondérations imposées.

Par exemple, un ETF suivant le S&P 500 acquiert chacune des 500 actions composant l'indice, dans les proportions de l’indice, ce qui assure une correspondance exacte avec sa performance.

Avec la réplication physique échantillonnée, l'ETF investit dans un échantillon représentatif des actions de l'indice. Cette méthode est utilisée lorsque l'indice est trop vaste ou que certaines actions sont peu liquides et permet de réduire les coûts pour le créateur de l’ETF, et donc les frais pour l’investisseur.

L'ETF sélectionne alors un ensemble optimal d'actions qui reproduit fidèlement la performance de l'indice tout en réduisant les coûts de transaction.

Qu’est-ce qu'un ETF à réplication synthétique ?

Un ETF synthétique est un fonds Un ETF synthétique est un fonds qui utilise des contrats financiers dérivés combinés à un panier d’actions de substitution pour reproduire la performance d’un indice.

C’est une réplication indirecte. Plutôt que de détenir physiquement les actifs sous-jacents, le gestionnaire conclut un accord d'échange de performance (swap) avec une contrepartie, souvent une banque d'investissement.

Le panier de substitution sert de garantie et est généralement composé d'actifs financiers qui peuvent être différents de ceux de l'indice ciblé.

Ainsi, l'ETF synthétique combine :

- Des actifs détenus physiquement ;

- ET des contrats dérivés pour atteindre son objectif de réplication.

Comment différencier un ETF synthétique d'un ETF physique ?

Pour savoir si un ETF est synthétique ou physique, vous pouvez utiliser des plateformes d'informations financières comme JustETF, ou aller directement sur le site de l’émetteur, où ces informations sont clairement indiquées sur une page de description.

Vous pouvez également consulter sa fiche technique ou le Document d'Information Clé pour l'Investisseur (DICI). Ces documents précisent la méthode de réplication utilisée.

Faut-il mieux choisir un ETF physique ou synthétique ?

Le choix entre un ETF synthétique et un ETF physique dépend de votre situation !

Voici un tableau comparatif entre un ETF physique et un ETF synthétique :

| Critère | ETF physique | ETF synthétique |

| Méthode de réplication | Détention réelle des titres de l'indice | Utilisation de swaps et détention d'un panier de substitution |

| Transparence | Haute transparence sur la composition du portefeuille | Transparence sur le panier de substitution |

| Tracking error | Légère erreur de suivi possible | Réplication généralement plus précise |

| Coûts de transaction | Plus élevés en raison de l'achat/vente des titres | Réduits grâce à l'utilisation de swaps, malgré les frais associés |

| Risque de contrepartie | Faible (lié au prêt de titres, rarement matérialisé) | Présent (lié à la contrepartie du swap, mais encadré et encore jamais constaté) |

| Éligibilité PEA | Limitée aux titres européens | Souvent éligible, permettant d'accéder à la performance d’indices internationaux |

| Optimisation fiscale | Standard, soumis aux retenues à la source sur les dividendes étrangers | Potentielle optimisation grâce à la structuration des swaps |

À mon avis, les ETF synthétiques sont à privilégier si vous cherchez une réplication précise de l'indice à moindre coût, surtout lorsqu'il s'agit de marchés difficiles d'accès, fermés aux investisseurs étrangers, ou coûteux à investir directement.

Ils peuvent être particulièrement avantageux :

- Pour loger des indices du monde entier dans un PEA ;

- Pour optimiser la fiscalité dans certains cas de prélèvement à la source, et donc optimiser la performance.

Les ETF physiques, de leur côté, sont adaptés si vous valorisez la transparence et la simplicité. En détenant physiquement les actifs de l'indice, ils offrent une meilleure visibilité sur les investissements sous-jacents.

Toutefois, ils peuvent :

- Entraîner des coûts de transaction plus élevés ;

- Présenter une erreur de suivi un peu plus importante…

… surtout si l'ETF ne peut pas détenir tous les actifs de l'indice en raison de sa taille ou de la liquidité des titres. Cela reste cependant largement tolérable, d'autant que le niveau de risque global demeure légèrement moindre.

En complément de cet article, je vous invite à lire mon article « ETF capitalisant ou distribuant : que choisir ? ».

Quels sont les avantages d'un ETF physique ?

La détention réelle des actifs

Avec un ETF physique, vous détenez réellement les titres de l'indice. Cette tangibilité peut rassurer les investisseurs, car il n'y a pas d'intermédiaire financier supplémentaire entre vous et les actifs sous-jacents.

Cela contribue à un niveau de risque légèrement plus faible.

Une transparence accrue

La composition du portefeuille est généralement publiée quotidiennement. Vous savez exactement quels titres sont détenus, ce qui facilite le suivi de votre investissement et la compréhension des risques associés.

Quels sont les inconvénients d'un ETF physique ?

L’erreur de suivi (tracking error) plus élevée

Malgré leur intention de reproduire fidèlement un indice, les ETF physiques peuvent souffrir d'une divergence entre la performance de l'ETF et celle de l'indice. Cela peut être dû :

- Aux frais de gestion ;

- Aux coûts de transaction ;

- Ou à des difficultés à acquérir certains titres peu liquides.

Toutefois, cette différence reste généralement faible. Elle peut être plus importante sur des indices exotiques (en Inde par exemple) ou avec des ETF disposant de faibles actifs sous gestion.

Les coûts de transaction

Les frais de l’ETF incluent indirectement les coûts liés à l’achat et à la vente des titres sous-jacents, comme les commissions ou les frais de courtage. Dans certains cas, ces frais peuvent être légèrement plus élevés, ce qui impacte la performance nette de l’ETF.

Le prêt de titres

Certains ETF physiques pratiquent le prêt de titres pour générer des revenus supplémentaires. Bien que ce risque soit très faible et encadré par des garanties, il existe une petite possibilité de perte en cas de défaillance de l'emprunteur.

Cela peut introduire un risque supplémentaire pour vous.

Quels sont les avantages d'un ETF synthétique ?

Une meilleure précision de réplication

Grâce aux swaps, les ETF synthétiques peuvent offrir une réplication plus précise de l'indice, avec une erreur de suivi généralement inférieure à celle des ETF physiques.

Vous pouvez ainsi obtenir une performance très proche de l'indice cible, même lorsque l'indice inclut des actifs peu liquides ou difficiles à acquérir.

Une réplication moins coûteuse

En évitant l'achat physique de tous les titres de l'indice, les ETF synthétiques réduisent les coûts de transaction. Bien que des frais liés aux contrats de swap existent, ils sont souvent compensés par les économies réalisées sur les coûts opérationnels.

Cela peut se traduire par des frais totaux inférieurs.

Un accès via le PEA

En France, certains ETF synthétiques sont éligibles au Plan d'Épargne en Actions.

Vous avez ainsi accès à des indices internationaux tout en bénéficiant des avantages fiscaux du PEA, ce qui n'est pas toujours possible avec les ETF physiques investissant hors de l'Union européenne.

Niveau fiscale, vous êtes soumis :

- Au PFU à 30 % les 5 premières années de détention (comme le compte-titres) ;

- Aux prélèvements sociaux à 17,2 % après 5 ans !

Parfois, une optimisation fiscale

Dans certains cas, lorsque vous investissez dans des actions étrangères, les dividendes que vous recevez peuvent être soumis à des retenues à la source dans le pays d'origine de l'entreprise. Ces retenues peuvent réduire significativement votre rendement net.

Quels sont les inconvénients d'un ETF synthétique ?

Une complexité accrue

Les ETF synthétiques utilisent des structures financières plus complexes. Cette complexité peut rendre leur fonctionnement moins transparent pour vous, en tant qu’investisseur individuel.

De fait, vous pourriez avoir du mal à comprendre tous les mécanismes en jeu.

Le risque de contrepartie

Le principal risque associé aux ETF synthétiques est le risque de défaillance de la contrepartie avec laquelle le swap est conclu. Bien que ce risque soit généralement limité et encadré par des garanties et des régulations strictes, il ne peut pas être entièrement éliminé.

Néanmoins, ce risque ne s'est jamais matérialisé dans le passé car les swaps sont effectués quotidiennement, ce qui limite l'exposition potentielle.

Où investir en ETF qu'ils soient synthétique ou physique ?

Le Compte-Titres Ordinaire (CTO)

Le CTO offre une grande flexibilité pour investir dans une large gamme d'ETF, qu'ils soient physiques ou synthétiques. Il n'y a pas de restrictions géographiques, vous pouvez donc accéder à des ETF du monde entier.

Cependant, les plus-values et les revenus sont soumis à la fiscalité en vigueur, généralement le prélèvement forfaitaire unique de 30 %.

Voici une liste des meilleurs comptes-titres du marché :

| Plateforme | Fonctionnalités |

Frais pour 200 € / 2 000 € / 20 000 € investis en France* |

Frais pour 200 € / 2 000 € / 20 000 € investis aux USA* |

Frais de change |

| Interactive Brokers | ⭐️⭐️⭐️ | 1,25 € / 1,25 € / 10 € | 0,35 $ à 1 $ | 0,002 % 2 $ minimum |

| DEGIRO | ⭐️⭐️ | 1 € / 1 € / 1 € | 1 € / 1 € / 1 € | 0,25 % |

| Saxo Bank | ⭐️⭐️ | 2 € / 2 € / 16 € | 1 $ / 1,6 $ / 16 $ | 0,25 % |

| Trade Republic | ⭐️ | 1 € / 1 € / 1 € + Spread (0,1 à 1 %) |

1 € / 1 € / 1 € + Spread (0,1 à 1 %) |

Environ 0,2 % |

Voici mes avis complets sur ces courtiers :

- Interactive Brokers : pour les investisseurs confirmés à gros portefeuille ;

- Saxo Bank : dépôt minimum à l’ouverture de 0 €, IFU disponible ;

- Trade Republic : pour les investisseurs cherchant la simplicité.

Le Plan d'Épargne en Actions (PEA)

Le PEA est une enveloppe fiscale avantageuse pour les résidents français, avec une exonération d'impôt sur les plus-values après cinq ans de détention (hors prélèvements sociaux à 17,2 %).

Les ETF éligibles au PEA sont généralement limités aux titres européens. Toutefois, grâce aux ETF synthétiques, vous pouvez accéder à des indices internationaux tout en restant dans le cadre du PEA.

Parmi les meilleurs PEA, on retrouve :

| Courtier | Tarif non coté | Tarif ordre* 500 € | Tarif ordre* 2 000 € | Tarif ordre* 10 000 € | Transfert PEA |

| Interactive Brokers | X | 1,25 € | 1,25 € | 5€ | X |

| Saxo Bank | X | 2,00 € | 2,00 € | 8,00 € | Jusqu’à 160 € de frais remboursés |

| BforBank | 1,20 % | 2,50 € | 5,00 € | 13,00 € | Jusqu’à 2 000 € de frais remboursés |

Voici mes avis complets sur ces courtiers :

- Interactive Brokers : le courtier le plus complet, adapté aux gros portefeuilles ;

- Saxo Bank : avec des faibles coûts de transactions pour les ordres > 1 500 € ;

- BfoBank : très intéressant pour le PEA-PME (titres non cotés).

L'assurance-vie

L'assurance-vie est un autre support intéressant pour investir en ETF, qu'ils soient physiques ou synthétiques. Elle offre des avantages fiscaux après huit ans de détention et permet une transmission du capital dans des conditions fiscales favorables.

De nombreux contrats d'assurance-vie proposent une sélection d'ETF dans leurs unités de compte. Cependant, le catalogue de trackers disponibles est souvent (très) limité.

Parmi les meilleurs contrats d’assurance-vie, on retrouve par exemple :

| Contrat | Assureur | Nombre d’ETF | Frais de gestion ETF | Frais arbitrage ou transaction ETF |

| Linxea Avenir 2 | Crédit Mutuel Suravenir | 70 | 0,50 % | 0,10 % |

| Lucya Cardif | BNP Paribas Cardif | 50+ | 0,50 % | 0,10 % |

| Linxea Spirit 2 | Crédit Agricole Spirica | 40 | 0,60 % | 0,10 % |

Voici mes avis complets sur ces contrats :

- Linxea Avenir 2 : plus de 600 fonds divers, dont 70 ETF ;

- Lucia Cardif : plus de 2 000 fonds, avec plus de 50 ETF ;

- Linxea Spirit 2 : plus de 600 fonds diversifiés, dont 40 ETF.

Pour en savoir plus sur le sujet, voici mon article sur les ETF en assurance-vie.

ETF synthétique ou physique : des pistes pour vous lancer

Sur ce blog, nous proposons régulièrement des comparatifs des meilleurs ETF, qu'ils soient physiques ou synthétiques, selon les marchés, les zones géographiques ou les secteurs d'activité.

Pour vous aider à faire votre choix, voici quelques listes qui devraient vous intéresser :

- Comparatif des meilleurs ETF 2024

- Comparatif des meilleurs ETF PEA 2024

- Comparatif des meilleurs ETF en assurance-vie

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d'une banque privée, il a décidé de partager son expérience d'investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d'investissements (assurances vie, CTO, PEA …).