Upstone est une plateforme de crowdfunding immobilier qui finance majoritairement des projets de marchand de biens. Sur ce type de projet, vous prêtez de l’argent à un entrepreneur dans l’immobilier qui vous rémunèrera avec des intérêts. Je pense que Upstone sera mon premier avis négatif sur le crowdfunding immobilier français. La plateforme semble avoir des difficultés sur plusieurs points clés, la société est par exemple connue pour avoir le record de retard du crowdfunding immobiler.

J’ai l’impression que l’équipe refuse tout bonnement de se remettre en cause sérieusement alors que tous les chiffres concourent à pointer le niveau de risque très élevé des investissements chez Upstone.

Upstone : mon avis sur la plateforme de crowdfunding immobilier

Mon avis sur Upstone est négatif à cause des nombreux points faibles de la plateforme. En dehors de rendements attractifs à plus de 12 % de moyenne sur ces dernières années (2022, 2023), la plateforme de financement participatif cumule beaucoup de problèmes :

- Plus de 80 % des projets en cours sont en retards et défauts ;

- L'une des descriptions de projet les moins bonnes du marché ;

- Une équipe qui ne se remet pas suffisamment en question ;

- Un service client quasi inexistant ;

- Et surtout : l’équipe ne protège pas ses investisseurs des retards.

Avant de développer ce dernier point, je tiens tout de même à signaler des évolutions positives ces derniers mois :

- Les descriptions se sont légèrement étoffées ;

- La communication autour des projets est plus régulière, mais elle n’est pas toujours pertinente.

Tous ces points font que j’ai abandonné l’investissement sur Upstone depuis 2 ans, bien que je continue de les suivre, notamment car je reste bloqué sur 2 projets très en retard.

Résumé de l'avis Upstone

Points forts

- Investissement à partir de 100 € minimum

- Les propositions d’investissement liquide

- Pas de perte pour le moment

Points faibles

- Retard record sur cette plateforme !

- Mauvais service client

- Projet de mauvaise qualité

- Niveau de risque significativement plus important que sur d’autres plateformes similaires

En vidéo : mon avis Upstone

Investisseur, besoin d'un avis sur la plateforme Upstone avant de vous lancer ? Je vous invite à regarder cette vidéo Youtube, en complément de cette analyse. Notez bien que si cet article est mis à jour régulièrement, ce n'est pas le cas de cette vidéo qui n'est qu'un avis à un instant T (fin 2023), à savoir au moment de sa publication.

Pour avoir mon avis Upstone actuel, je vous conseiller de continuer votre lecture.

L’avis des investisseurs de Upstone

Globalement, les avis Uptstone sont plutôt moyens. Les investisseurs gratifient Upstone de 3,2/5 avec 63 avis sur Google :

Sur Trustpilot, les avis Upstone sont mauvais avec une note de 2,0/5, mais avec seulement 19 avis.

Les retours d'expérience sont globalement mitigés à négatifs pour Upstone, les témoignages sont nombreux à remonter :

- Les énormes retards de la plateforme ;

- Un manque criant de communication auprès des investisseurs ;

- Un support injoignable pendant des mois ;

- Des primes parrainages non versées.

Tous ces points expliquent également mon avis négatif : la plateforme semble totalement débordés par les événements.

Mes investissements personnels sur Upstone

Vous l’aurez compris : je ne suis absolument pas satisfait de mon expérience sur Upstone et je m’en désengage ! Heureusement pour moi, les premiers signes que j’avais identifiés comme étant problématique (description de mauvaise qualité) m’avaient permis de limiter mes investissements.

J’ai investi sur 3 projets, et les 3 ont connu des retards importants :

- Un de ces projets a été remboursé grâce à un refinancement sur la plateforme ;

- Les 2 autres sont toujours en cours.

Comme l’échantillon est petit, il n’est pas représentatif. De manière plus générale, nous voyons bien que la plateforme Upstone subit un taux de retard anormalement élevé.

Présentation générale et indicateurs de performance de Upstone

Upstone est une plateforme de crowdfunding immobilier assez ancienne puisque le premier projet date de 2016. Elle s’est fortement développée jusqu’en 2020 et connaît depuis une stagnation de ses collectes.

Elle jouit d’une image très moyenne voir négative auprès de la communauté à cause d’un nombre de retard stratosphérique. Le plus inquiétant est que le taux de retard était déjà conséquent, avant même les difficultés croissantes rencontrées par le secteur immobilier depuis mi-2022.

Malgré ses déboires, Upstone est régulée auprès de l’AMF en tant que Conseiller en Investissement Participatif (CIP). Upstone affiche plus de 95 000 000 euros collectés. La plupart des projets proposés concernent des opérations de marchands de biens : rénovation, division foncière ou d’immeuble.

Upstone est réputée pour ses taux très élevés pouvant aller jusqu’à 14 % de rendement. Parmi ces projets à haut rendement, on retrouve beaucoup de dossiers refusés sur d’autres plateformes de crowdfunding échouant finalement chez Upstone.

Le taux moyen est de 11,55 %. La durée moyenne affichée est plutôt courte mais les retards importants démontrent l’incapacité de la plateforme à juger de la durée réelle d’un projet.

| Type plateforme | Crowdfunding Immobilier |

| Agréments AMF | PSFP (FP-2023-41) |

| Pays | France 🇫🇷 |

| Dirigeant et actionnaire de référence | Arnaud Romanet La famille Bertojo (Jean-Claude et Félix) |

| Année de création | 2016 |

| Avis clients (Google et Trustpilot) | 3,2 / 5 et 2,0 / 5 |

| Taux d’intérêt moyen | 11,55 % |

| Investissement minimum | 100 € |

| Montant financé | > 95 000 000 € |

| Retard jusqu’à 6 mois (en montant) | 6,39 %* |

| Retard > 6 mois / Défaut (en montant) | 68,53 %* (Je ne blague pas !) |

| Procédure collective (en montant) | 11,95 %* |

| Perte (en montant) | 0 %** |

| Bonus parrainage | Aucun |

Source : Indicateurs de performances Upstone

* Le taux de retard en montant correspond à : montant en retard / (somme des encours + de tous les retards)

** Le taux de perte en montant correspond à : montant des pertes / (somme des remboursements + pertes)

Upstone est-il fiable et régulé ?

Oui. Upstone est une plateforme de crowdfunding immobilier régulée en France. Elle a obtenue l'agrément de Prestataire de Services de Financement Participatif (PSFP) délivré par l'Autorité des Marchés Financiers (AMF) en 2023 (numéro d'immatriculation FP-2023-41).

La qualité de la description et des projets sourcés par Upstone

Mon avis sur la qualité des projets est assez négatif, et la quantité de retards très élevée est assez représentative des projets sourcés par Upstone. Et cela se reflète dans le taux, il n’y a pas de secret : taux élevés = risques élevés.

En plus d’avoir des projets de qualité assez basse, les descriptions proposées sont parmi les plus mauvaises des plateformes de crowdfunding immobilier françaises….Et pourtant, il faut savoir que depuis 2022, il y a eu une amélioration assez importante.

Je ne comprends pas comment une plateforme peut négliger cet aspect-là alors que c’est le point le plus visible des investisseurs.

Mon avis catastrophique du service client d’Upstone

Autant j’ai pu être assez impressionné par le service client de La Première Brique, alors que ces derniers disposent d’un nombre d’investisseurs très important, autant je suis déçu par celui d’Upstone...

Sur l’ensemble des mes requêtes formulées (plusieurs emails, plusieurs dizaines de tentatives d’appel), la société Upstone n’a répondu que 2 fois. C’est de loin la plateforme avec le taux de réponse le plus faible.

Suivi de projet par Upstone

Le suivi de projet par Upstone a connu une période d'amélioration… mais est de nouveau CATASTROPHIQUE. De mon côté, sur mes 2 projets, je n'ai pas de nouvelle depuis 10 mois et 14 mois ! C'est un record toutes plateformes confondues pour des projets en difficulté. De plus, le souci de ce suivi réside également dans la pertinence des informations fournies.

Globalement, ce suivi n’est pas un point faible car je préfère avoir trop d’informations que pas assez, mais il serait intéressant de rationaliser le reporting pour passer plus de temps sur les gros points faibles du produit.

Protection des investisseurs : ne la cherchez pas sur Upstone !

Cette plateforme offre une protection quasi nulle à ses investisseurs. Si l’on reprend mes projets, ces derniers ont plus de 2 ans de retard malgré tout :

- Aucune pénalité de taux n’est appliquée à l’entrepreneur ;

- Aucune procédure de recouvrement n'a sérieusement commencé.

C’est comme si vous aviez contracté un prêt immobilier et que la banque ne vous pénalisait pas pour avoir plus de 2 ans de retard. Ça vous paraît lunaire ? C’est pourtant exactement ce que fait Upstone !

Avoir des retards est naturel dans l’immobilier car il y a trop d’éléments que l’on ne peut pas maîtriser à 100 %. Cependant, il faut avoir en tête que :

- Lors de l’analyse de projet, il faut être prudent et ne pas annoncer des durées trop courtes par excès d’optimisme ;

- En cas de retard, il est légitime d’appliquer des pénalités pour compenser le fait que l’argent soit immobilisé plus longtemps que prévu

- Si l’opérateur est de mauvaise foi, rien n’oblige Upstone à accepter les prolongations.

Pour moi, il y a clairement un défaut d’expertise dans les analyses d’Upstone puisque depuis plusieurs années le problème est présent et que l’équipe n’ajuste pas ses grilles d’analyses.

Attention : dans les faits, Upstone prend certaines sécurités mais ne les communiquent pas aux investisseurs dans les présentations. Ainsi, il faut savoir que la plupart des prêts sont prolongeables de 12 mois. Un prêt sur 12 mois, sera en réalité sur 24 mois à la discrétion de l’entrepreneur qui pourra activer une prolongation s’il le souhaite. Malgré cette sécurité, le taux de retard est ÉNORME.

C’est une pratique communément acceptée en crowdfunding immobilier lorsque cela est annoncé clairement dans l’analyse de projet. Cependant lorsque cette pratique n’est pas clairement affichée comme chez Upstone, je la déplore car l’investisseur ne va généralement pas lire le Contrat d’Émission Obligataire dans lequel cette possibilité de prolongation est indiquée.

Upstone essaye d’innover

Un point réellement positif d’ Upstone c’est qu’ils essayent de créer de la nouveauté, comme par exemple les projets Solu’up et Solu’Pro vous permettant d’investir dans un produit liquide qui distribue des intérêts mensuellement.

Vous pouvez par exemple :

- Investir 1 000 € à 8 % pendant 8 mois ;

- Pendant 8 mois, vous toucherez 6,67 € bruts par mois ;

- Vous demandez ensuite le remboursement ;

- Et vous serez remboursé le 9ème mois sans toucher les intérêts de ce mois-ci.

La fusion Immocratie / Upstone

En juin 2023, la fusion entre Immocratie et Upstone a été annoncée. Comme nous pouvons le voir grâce aux éléments fournis par Pappers par exemple, Upstone a « absorbé » Immocratie puisque les fondateurs d’Immocratie ont apporté leurs actions et se retrouvent très minoritaires.

Ce changement va permettre de mutualiser les moyens de ces deux petites plateformes. Nous pouvons donc espérer que cela améliore légèrement le service rendu avant que ces dernières soient finalement regroupées sous le nom Upstone.

Cependant, je ne m’attends pas à des changements importants :

- Immocratie était une petite équipe et il n’est pas certain que les deux fondateurs rejoignent Upstone et y restent ;

- De plus, Immocratie est surement la seconde plateforme avec le plus de dossiers en souffrance (toute proportion gardée) et ne fait pas partie des plateformes de référence.

Quels sont les frais de Upstone ?

Comme la plupart des plateformes de crowdfunding, Upstone n'impose pas de frais aux investisseurs. En effet, la plateforme ne facture aucun frais d’inscription, de gestion ou de transaction aux investisseurs. Cependant, si vous êtes résident fiscal français, vous devrez vous acquitter des impôts directement pris à la source, avec le prélèvement forfaitaire (flat tax) de 30 % lorsque vous recevrez des intérêts.

La plateforme se rémunère exclusivement auprès des porteurs de projets avec une commission au succès de la collecte.

Comment s’inscrire sur Upstone ?

L’inscription sur Upstone est simple. Il vous suffira de débuter le processus d’inscription par ce lien. La plateforme vous demandera un certain nombre d’informations et de documents pour justifier votre identité et l’origine de vos fonds :

- Pièce d’identité ;

- Justificatif de domicile ;

- En fonction de l’origine des fonds, vous aurez possiblement d’autres justificatifs à fournir.

Comme toute plateforme d’investissement, cette plateforme est soumise à des régulations, contre le blanchiment d’argent notamment. La procédure d’inscription complète prendra entre 5 minutes et 15 minutes selon votre aisance et votre compte sera validé en quelques heures la plupart du temps.

Découvrir des alternatives à Upstone et mes avis sur les projets

Je partage très régulièrement des analyses et avis de projets de mes plateformes préférées, possibles alternatives à Upstone. Si vous souhaitez découvrir des projets d’autres plateformes de crowdfunding immobilier, je vous invite à rejoindre le canal Telegram de la communauté.

Des risques à ne pas négliger sur Upstone

Il est important de rappeler qu’Upstone vous permet d’investir dans du crowdfunding immobilier, un produit qui est risqué. C’est d’autant plus vrai que l’immobilier a connu en 2022 et 2023 une période difficile.

Vous l'imaginez, avec un niveau de retard aussi important, le risque de perte en capital est particulièrement présent sur la plateforme Upstone. En cas de difficultés importantes, il est possible que l’opérateur soit en défaut et que les garanties ne suffisent pas à rembourser votre capital.

Comme pour tout investissement en crowdfunding vos investissements sont illiquidité. Il n’y a pas de marché secondaire, il est particulièrement difficile de revendre ses obligations

Il est important de noter que ces risques sont inhérents au crowdfunding en général, mais que je considère ces risques encore plus présents sur une plateforme qui a un taux de retard conséquent. Les pertes ne se manifestent potentiellement plusieurs années après le début d'un retard.

Pour les projets qui se finiront mal, l’opérateur ne sera pas en capacité de vous rembourser payer la totalité de la somme due. Dans ce cas :

- Upstone pourra activer les garanties prises (garanties personnelles, hypothèques, nantissements) pour récupérer l’argent dû ;

- Si l’opérateur est en défaut de paiement, Upstone représentera les investisseurs pour obtenir le meilleur remboursement possible lors de la liquidation de la société.

Avec mon expérience sur Upstone, j’ai du mal à faire confiance à la société pour recouvrir efficacement les projets en difficulté. Comme la société subit depuis quelques mois ses premiers défauts, je suis curieux de découvrir s’ils sauront recouvrir efficacement ces projets.

Conclusion de mon avis Upstone

Vous l’aurez compris au cours de cet article, mon avis sur Upstone est très mitigé, c'est donc une plateforme que j’évite :

- Un nombre de retards énorme (> 80 %) ;

- Une équipe qui n’assure pas les fonctions élémentaires du support ;

- Des projets de moins bonne qualité que la concurrence.

Bien qu’il y ait des signaux positifs depuis quelques mois, il est nécessaire que la plateforme améliore significativement l’expérience investisseur sur certains points :

- Augmenter le niveau d’exigence des dossiers sélectionnés ;

- Améliorer significativement la présentation des dossiers pour permettre à l’investisseur d’effectuer un choix éclairé ;

- Améliorer significativement le support et répondre systématiquement aux investisseurs (même si c’est par la négative).

Il est triste de constater qu’une plateforme accessible à quasiment tous les investisseurs prenne aussi peu soin de son image et de ses investisseurs. Si vous souhaitez investir en crowdfunding immobilier, je vous déconseille Upstone. Cependant il existe des alternatives intéressantes !

Résumé de l'avis Upstone

Points forts

- Investissement à partir de 100 € minimum

- Les propositions d’investissement liquide

- Pas de perte pour le moment

Points faibles

- Retard record sur cette plateforme !

- Mauvais service client

- Projet de mauvaise qualité

- Niveau de risque significativement plus important que sur d’autres plateformes similaires

Quelles alternatives à Upstone ?

Comme vous êtes susceptible de rechercher des alternatives intéressantes pour diversifier vos investissements, je vous propose de regarder également les avis que j’ai rédigé sur :

- La Première Brique: une plateforme qui propose de nombreux projet de marchands de bien, elle est accessible dès 1 € ;

- Clubfunding : une plateforme de crowdfunding immobilier avec une super expérience investisseur ;

- Anaxago : une plateforme de crowdfunding immobilier et de private equity avec une très bonne expérience utilisateur ;

- Monego: une plateforme de crowdfunding immobilier avec un bon historique, elle est accessible dès 100 €.

Si vous souhaitez découvrir d’autres idées, retrouver mon classement des meilleures plateformes de crowdfunding.

Comment suivre Upstone ?

Pour être tenu au courant des collectes, vous avez 4 canaux à privilégier :

- Le site web : https://www.upstone.co/

- Twitter : https://twitter.com/Upstone

- Facebook : https://www.facebook.com/upstone.realestate

- LinkedIn : https://www.linkedin.com/company/upstone/.

Foire aux questions : parfaire votre avis personnel sur Upstone

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d'une banque privée, il a décidé de partager son expérience d'investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d'investissements (assurances vie, CTO, PEA …).

Bonjour, je suis investisseur UPSTONE et j’ai une connaissance qui connait Jalal le responsable relations investisseurs. D’après les dires de mon contact, Jalal est harcelé par mail et tél de messages de plaintes ou de demandes d’informations, donc depuis 2024, avec l’accord du dirigeant Arnaud, il a décidé de ne plus répondre par mail ni appels au quotidien.

Le but étant qu’il se consacre plus à la recherche de nouveaux projets, au suivi des projets, aux relations avec les investisseurs.

Mais il ne répond plus (ou quasi plus) aux mails et il met son tel pro en silencieux tout simplement 🙂

Bonjour Olivier,

ça s’entends car il doivent avoir un nombre de plainte phénoménal, mais cela fait partie de leurs prérogatives …

Bien à toi,

Alexandre

Bonjour,

Upstone m’ayant bloqué sur tous les réseaux sociaux car j’ai osé demandé des informations sur un projet.

Pouvez vous leur demander quand nos comptes seront débloqués ? et quand le projet Megeve III sera actualisé ?

Merci !

Bonjour,

Je ne peux pas demander cela pour toi, je t’invite à leur envoyer un mail. Ils semblent plus ouvert aujourd’hui puisqu’ils ont fini par débloquer mon compte.

NB : si tu es le market voyageur d’il y a 2 ans sur twitter c’est cocasse comme demande. J’ai longtemps été bloqué par ce compte.

Bonne journée,

Alexandre

Bonjour,

je suis investisseur sur 4 plateformes immobilières: Citezia, Baltis, Fundimmo et Raizers, entre 10 et 15 projets sur chaque à 1000 euro minimum chaque, depuis 2022. A ce jour, tout va bien sur les 3 premières. Par contre Sur Raizers, 30% de retard, une communication totalement défaillante, aucune alerte sur les projets problématiques, il faut allers dans les commentaires de chaque projet pour avoir des informations des autres investisseurs qui en savent plus que Raizers n’en a à dire ou ne veut le dire. Je vais retirer mes billes au fur et à mesure de leur libération et quitter Raizers.

Je suis aussi présent chez Enerfip et Lumo : RAS mais en même temps les produits sont beaucoup mois à risque.

Cordialement

Denis

Hello Denis,

Merci pour ton retour d’expérience.

J’ai quelques retards sur Raizers et Fundimmo. Raizers me semble meilleur en communication (tu peux leur envoyer un mail tu auras une réponse pertinente normalement), mais sont moins pro-actif dans la communication, ils attendent souvent que ça râle pour faire une communication public !

Effectivement si ton expérience est moins bonne chez Raizers, je comprends ton arbitrage. Si tu aimes Citesia et Baltis, jette un oeil du coté de Monego 😉

Bonne journée,

Alexandre pour Investissements Faciles

Merci pour cette très pertinente analyse de la plateforme Upstone. Je suis un peu inquiet que l’animateur de la plateforme fasse en parallèle des cours sur les financements immobiliers…

Cette activité est très cyclique même si les cycles sont très difficiles à prévoir et que seuls ceux qui en ont traversés suffisamment savent comment éviter les erreurs. Les financements Upstone sont typiques de ceux qui ne sont pas encore passés par un trou d’air : par exemple, croire qu’on est protégé par une garantie personnelle alors que seule la garantie sur le bien financé (hypothèque), à condition qu’il soit en ordre de marche et non en travaux, vaut vraiment quelque chose. Autre erreur : accepter que le marchand de biens se mouille aussi peu en mettant une part infime de son propre argent : quand ça va mal, il a peu à perdre par rapport aux investisseurs de la plateforme. Je pourrais énumérer d’autres erreurs si besoin.

Quant au mauvais traitement de la relation client, j’en suis témoin même si je n’ai pas encore été banni…

Je suis un modeste investisseur sur un projet en retard. J’ai vu pire.

En revanche, j’habite une ville de province dans laquelle un marchand de biens a financé une petite dizaine de projets grâce à Upstone. Je mesure donc parfaitement la distorsion entre les faits sur le terrain et la communication par Upstone. Au moment où j’écris, le marchand de biens a mis la clé sous la porte, a quitté la ville et ne répond plus à ses clients furieux et mécontents, certains ayant déjà engagés des avocats spécialisés. Upstone continue à espérer une issue favorable aux 3/4 projets dont les remboursements sont, bien sûr, en retard.

Merci encore pour ce site d’échanges.

GG

Hello GG,

Merci pour ton retour d’expérience. J’ai pu reprendre contacte avec l’équipe depuis, même si je reste méfiant sur le produit.

Certains points que tu soulignes sont le point commun de beaucoup de projets de crowdfunding puisque le crowdfunding immobilier est une dette de moindre qualité que la dette bancaire, le risque pris est supérieur (c’est pour ça que le rendement cible y est supérieur vs les taux bancaires).

Il serait intéressant que tu donnes le nom des projets (je trouverai par moi même le nom du promoteur, je ne veux afficher personne ici), j’irai chercher de l’information auprès de la plateforme.

Bonne journée,

Alexandre pour Investissements Faciles

Bonjour, je suis investisseur sur Upstone, et sur mes 7 investissements, pas un seul n’est remboursé dans les délais. 0 Communication sur les projets en retard. Y a t il quelque chose à faire? Les marchands font ce qu’ils veulent, c’est délirant!

Nicolas

Hello Nicolas,

Pas grand chose à faire en réalité. TU peux les relancer pour avoir des informations ou s’il ne respecte pas leur obligation envoyer une lettre d’avocat (la durée n’est pas un engagement de la plateforme mais de l’opérateur), mais ce sont tout de suite des démarches couteuses.

Bonne journée,

Alexandre pour Investissements Faciles

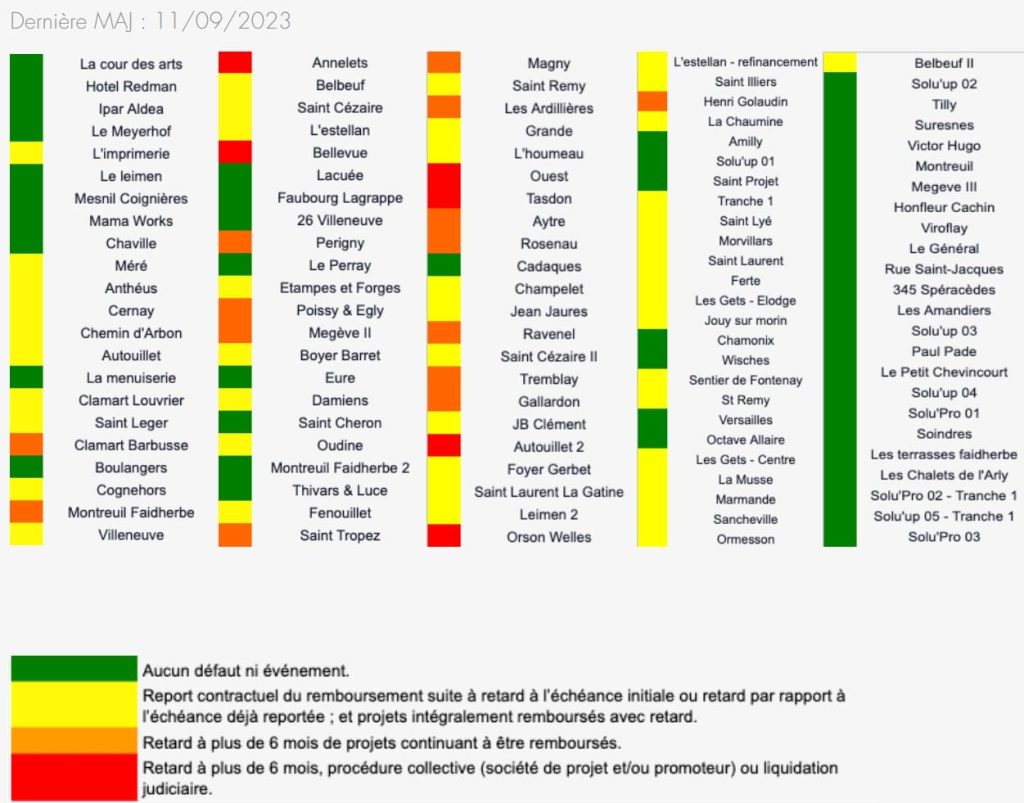

Bonjour, tout à fait d’accord avec votre analyse. Un détail : dans votre tableau, Clamart Barbusse est en orange. Le promoteur étant en LJ, je pense que vous pouvez le passer en rouge.

J’ai vu votre page sur les agréments PSFP, très claire et compréhensible par tous,

Hello Adnstep,

C’est le tableau disponible sur le site de Upstone (on peut reconnaitre la transparence).

Effectivement si le promoteur est en LJ, ça ne sens vraiment pas bon ! Merci de l’information. il faudra que je maintienne les infos à jour, cela a peut être déjà était modifié sur leur site.

Bien à toi,

Alexandre

Je confirme, beaucoup trop de projets en retard.

Service client qui n’a jamais répondu.

Des projets marqués sains alors qu’ils sont à 3 ans de retard, aucune infos / news sur ces projets la (coucou Megeve II & III)

Reste plus maintenant à espérer que quelqu’un aille les voir dans leur bureau les secouer un coup pour qu’ils arrêtent d’arnaquer les petits investisseurs.

Hello C.H,

Megève est effectivement un des projets problématiques, j’étais sur le 2 et je suis content d’en être enfin sortie.

PArler d’arnaque est un peu fort, je pense surtout à qu’il y a un manque de personne et de compétence pour gérer parfaitement une plateforme.

Bien à toi,

Alexandre

Bonjour,

Upstone a bloqué mon compte voilà 6 mois.

Encore 100€ (Megeve III) d’encours.

Aucune réponse via mail, bloquage sur les réseaux sociaux, suppresion d’avis google.

Que fait l’AMF ?

Cdlt

Hello MarketVoyageur,

Cela confirme ce que je peux vivre de mon côté.

Bien à toi,

Alexandre

Merci pour cette analyse très complète. Je ne peux qu’affirmer les nombreux retards, et une communication quasi impossible avec l’équipe. Cela dit, comme tu le mentionnes, aucune perte officielle mais surtout des prêts en retards de plus de 24 mois, qui partiellement sont payés, à juste titre. Comme discuté entre nous il y a peu, je constate une amélioration des garanties, mais affectionne surtout leur nouveau type de prêts (sol’up) avec paiements mensuels et liquidité sur demande. Donc pour terminer, je continue d’y investir mais avec choix et principalement en rotation de cash remboursement. J’estime qu’il y a un potentiel. Merci Alexandre pour cette analyse qui pourra, et aidera très certainement les nombreux utilisateurs.

Hello Waikiki,

Effectivement, on a eu cette discussion récemment (encore merci pour l’invitation !).

Il faut avoir en tête que les pertes ont lieux généralement plusieurs années APRES le déclenchement des garanties, mais sur Upstone, les déclenchements sont rares. On a donc aucune visibilité sur le sujet aujourd’hui.

Attendre de la sorte avec des projets qui ont plus de 3 ans dont 2 de retards, c’est aussi potentiellement creuser sa propre tombe en terme de pertes.

Avec des taux à 12 %, lorsque les projets sont financés majoritairement par la dette Upstone on atteint sur certains projets 15 à 20 % de marges mangé par les intérêts (peut être plus dans le futur).

Il est alors possible qu’il soit juste impossible pour certains opérateurs de rembourser les montants dues.

Sans parler de certains cas connues de la communauté où les sociétés sont en liquidation judiciaire.

Belle journée à toi

Alexandre

Merci pour cette article

De rien Daniel, même si je sais que tu ne partages pas toujours mon avis sur Upstone 😉

Visiblement le partenariat avec la plateforme n’a pas marché.

Il faut vraiment apprendre ce qu’est un taux de perte.

Délicieux de voir un censeur se voir à son tour censuré.

Pourquoi instiguer de la méfiance ?

Mon avis sur cette plateforme je le partage depuis des années sans en faire un article, je n’ai fait que formaliser.

Donc pour te répondre :

1/ Je n’ai JAMAIS demandé de partenariat avec la plateforme, et tant qu’il n’y aura pas une véritable amélioration ce n’est même pas envisageable.

2/ Je ne comprends pas ton point, soit plus précis

3/ Tu serais pas un ami de notre JLR national ? C’est la seule personne que j’ai banni à ce jour en 3 ans et demi de blog, si tu as des choses à dire pas de soucis, mais argumente 🙂

Alexandre

Il y a encore des plateformes sérieuses qui n’ont pas besoin de rabatteurs grassement rémunérés pour exister. Upstone est la plateforme où j’ai mon meilleur TRI, bien au-dessus de celui des autres plateformes immo Raizers, LPB, Immocratie, Homunity, etc. Bref toutes celles pour qui tu travailles. Bravo à Upstone pour t’avoir censuré. Je suis contre la censure, sauf quand elle s’applique à des censeurs. Là, je me régale de regarder ces arroseurs arrosés se plaindre. Etonnant d’ailleurs que tu n’aies pas censuré mon précédent message. Tu progresses…

Ca c’est du grand n’importe quoi : “Le taux de perte en montant correspond à : montant des pertes / (somme des remboursements + pertes)”. Tu as visiblement encore des marges de progrès dans ce domaine…

Comme je t’ai expliqué, je n’ai même pas tenter d’avoir un partenariat avec eux, j’ajouterai que Upstone utilise pourtant régulièrement des créateurs de contenus pour leur communication (Marc Bluersky ou Argent & Salaire par exemple). Ton argumentation ne tient pas une seconde.

J’aimerais bien comprendre en quoi je suis un censeurs ? Les attaques personnels n’ont rien à faire sur ce genre d’articles. Si tu veux échanger avec moi et m’expliquer ce que tu as sur le coeur -> formulaire de contact.

Pour le taux de perte, c’est une position personnelle, c’est pour ça que j’indique la formule. J’estime qu’un projet peut être en perte seulement s’il est terminé, donc je me base uniquement sur ceux-ci. Comme il ne serait pas cohérent de se baser sur les projets terminés pour parler des retards puisque par définition il ne sont plus en cours et ne peuvent pas être en retard.

Calculer un taux de perte sur la base des montants remboursés et non des montants investis est une grossière erreur qu’aucun débutant ne fait. Cela n’a aucun sens.

Donc tu estimes qu’il est logique de comptabilisé le projet financé il y a quelques jours pour calculer la taux de perte ? Pourtant, il est impossible pour ce dernier d’avoir généré une perte.

On tombera pas d’accord sur ce point, maintenant si le calcul est exprimé c’est bien pour enlevé toute ambiguïté, le public est au courant de ma méthode de calcul. Cette dernière est la même sur toutes les plateformes.

Un taux de perte se calcule sur la totalité de l’argent investi, peu importe la date de l’investissement. C’est du simple bon sens. Si j’ai investi 10 000 €, dont 5 000 € déjà remboursé, et que j’ai une perte avéré de 1000 €, mon taux de perte est de 10%. Pour toi il serait de 20% si je comprends bien ton calcul. C’est une aberration totale qui va à l’encontre de la logique la plus élémentaire. [MODERATION … MANQUE DE RESPECT]

Pareil pour le taux de retard évidemment.

Le vrai taux on le connait une fois que tous les projets sont terminés, donc il est impossible à calculer (je ne suis pas madame Irma):

– De mon côté, je calcule le taux de pertes des projets déjà terminés, estimant que je ne sais pas comment les autres vont se terminer.

– De ton côté tu extrapoles les pertes sur l’ensemble du portefeuille même la partie dont tu ne connais pas la finalité.

Ton approche me parait plus biaisé que la mienne et inversement, la mienne te parait pas la bonne. Inutile de poursuivre le débat on ne ne tombera pas d’accord.

NB : j’ai modéré ton message pour enlever la partie manque de respect.

Evidemment qu’on ne connait le vrai taux qu’à la fin du remboursement de tous les projets ! Mais quel rapport avec ton calcul ? En attendant il faut bien calculer ce taux en cours de vie des projets, ce que tout le monde fait (sauf toi). Je n’extrapole rien du tout. J’ai bien sorti de l’argent pour investir je dois en tenir compte.

C’est pareil pour le calcul du TRI, si tu ne comptes pas l’argent sorti pour les projets toujours en cours, tout est faux.

Je te rassure, il y en a qui font pire (Argent et Salaire), ils ne comptent pas les projets déjà remboursés dans le taux de défaut/perte mais que les projets en cours !