Les ETF (ou « trackers ») offrent une solution simple et efficace pour diversifier votre portefeuille boursier. Mais comment choisir les ETF qui vous correspondent, parmi les milliers disponibles en bourse ? Dans cet article, je vous explique les critères les plus importants pour sélectionner un ETF de qualité.

Les critères clés pour choisir un bon ETF

L’indice répliqué : LE critère important

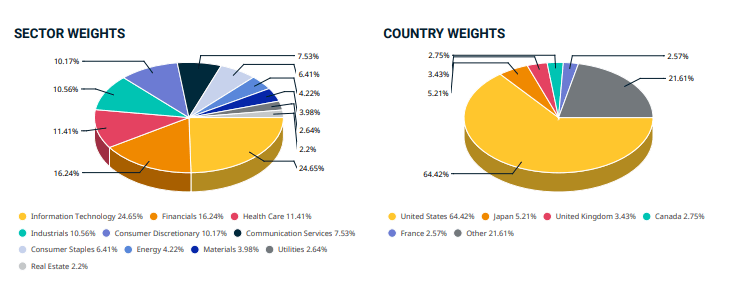

Le choix de l'indice que l'ETF réplique est fondamental car il détermine les actifs sous-jacents dans lesquels vous investissez, mais aussi son potentiel de rendement, son niveau de risque et sa diversification géographique ou sectorielle.

Chaque ETF est conçu pour répliquer la performance d'un indice spécifique. Par exemple, certains suivent :

- Des indices mondiaux comme le MSCI ACWI (qui inclut des actions de tous les pays développés et émergents) ;

- Des indices nationaux comme le CAC 40, qui regroupe les 40 plus grandes capitalisations boursières en France.

Ainsi, vous devez bien comprendre :

- Sa composition géographique et sectorielle ;

- Les critères de sélection des titres qui le composent ;

- Ou encore la méthode de pondération utilisée.

Faites attention aux doublons ! Certaines grandes entreprises peuvent se retrouver en même temps dans des indices mondiaux comme le MSCI World, et dans des indices plus spécifiques mais larges comme le S&P 500.

De plus, il peut être judicieux de sélectionner :

- Des indices larges et diversifiés pour limiter la volatilité ;

- Des indices qui diversifient votre portefeuille boursier global.

Cela permet d’atténuer les risques spécifiques à un secteur ou à une région. Dans tous les cas, votre choix d'indice doit refléter vos objectifs financiers personnels, votre stratégie d'investissement et vos convictions.

Les différents types d’indice existant

Ils existent plusieurs types d’indice :

- Les indices géographiques basés sur des marchés spécifiques (comme le MSCI World pour une exposition globale, ou le CAC 40 pour se concentrer sur les grandes capitalisations françaises. Ils permettent de miser sur la performance économique d'une région ou d'un pays particulier ;

- Les indices sectoriels qui ciblent des secteurs d'activité spécifiques comme la santé, l'énergie ou la finance. Par exemple pour la tech, le MSCI World Financial Index investira dans les principales entreprises du secteur, vous exposant ainsi aux tendances et innovations qui le caractérisent. Un indice sectoriel a un indice parent (dans ce cas, le MSCI World) et il prend uniquement les valeurs présentes dans un secteur particulier de cet indice. ;

- Les indices Smart Beta qui reposent sur des stratégies d'investissement en se basant sur des facteurs spécifiques, comme la qualité, la faible volatilité ou le Momentum, des valeurs qui les composent. Par exemple, la “Quality” sélectionne des entreprises avec des bilans solides et une rentabilité élevée.

Si vous croyez en la croissance d'un secteur particulier ou si vous souhaitez diversifier vos investissements à l'échelle mondiale, l'indice répliqué par l'ETF doit être en adéquation avec votre vision.

La politique de dividende : ETF capitalisant ou distribuant

La manière dont un ETF gère les dividendes peut avoir un impact significatif sur votre rendement et votre fiscalité. À cet égard, les ETF se divisent en deux catégories :

- Les ETF capitalisants réinvestissent automatiquement les dividendes perçus dans le fonds, augmentant ainsi la valeur de vos parts. Cette stratégie favorise la croissance du capital à long terme grâce à l'effet composé ;

- Les ETF distribuants qui versent les dividendes directement aux investisseurs sous forme de revenus réguliers.

Selon moi, dans la grande majorité des cas (99 %), les ETF capitalisants sont plus adaptés, notamment si vous souhaitez faire fructifier votre capital sur le long terme.

En effet, ils offrent une gestion simplifiée et sont souvent plus efficaces sur le plan fiscal, car les dividendes réinvestis ne sont pas des revenus du capital et ne sont pas imposés.

Pour en savoir plus sur le sujet, voici mon article « ETF capitalisant ou ETF distribuant : que choisir ? ».

L’encours : la pérennité et liquidité du fonds

La taille du fonds, que l’on nomme aussi « encours » ou « encours sous gestion », fait référence à l’ensemble des actifs sous gestion de l’ETF. Dit autrement, c’est la valeur totale de tous les actifs détenus par le fonds.

Logiquement, c’est est un indicateur important car il atteste de la popularité et de la robustesse de l’ETF.

En effet, les ETF avec un encours important génèrent plus de revenus pour les sociétés de gestion, car les frais de gestion sont calculés en pourcentage de l'encours total. Cela rend ces ETF plus rentables pour les gestionnaires, ce qui réduit le risque de fermeture du fonds et vous évite ainsi les complications liées à la liquidation de vos parts.

De plus, ils bénéficient généralement d'un volume de transactions élevé, ce qui facilite et rend plus rapide l'achat et la vente de vos parts. Plus la taille du fonds est importante, plus l’ETF est liquide.

La méthode de réplication : préférez la réplication physique

Les ETF peuvent répliquer leur indice de deux manières principales :

- La réplication physique, l'ETF achète les titres composant l'indice, dans les mêmes proportions ;

- La réplication synthétique achète des titres autres que ceux de l’indice et échange la performance des titres détenus avec la performance de l’indice souhaité au travers d’un instrument dérivés (contrat de swap).

Je considère qu’il est préférable d'opter pour un ETF à réplication physique, car il évite les risques liés aux produits dérivés. En effet, avec un ETF synthétique, il existe un risque de contrepartie : la société avec qui le contrat swap est signé pourrait ne pas honorer ses engagements en cas de faillite ou de sanctions internationales contre son pays.

Cependant, pour certains marchés spécifiques ou émergents, la réplication synthétique peut être la seule option disponible. C’est par exemple le cas :

- Pour le PEA, car c’est le seul moyen de répliquer la performance hors Europe en possédant des titres européens ;

- Pour simplifier la gestion d’indices trop larges (avec plusieurs milliers de titres) ;

- Pour simplifier la gestion dans certains pays difficiles d’accès ou dont les ordres sont excessivement chers (Chine continentale par exemple).

Pour aller plus loin, sur le sujet, voici mon article “ETF physique ou synthétique ?“.

La tracking error

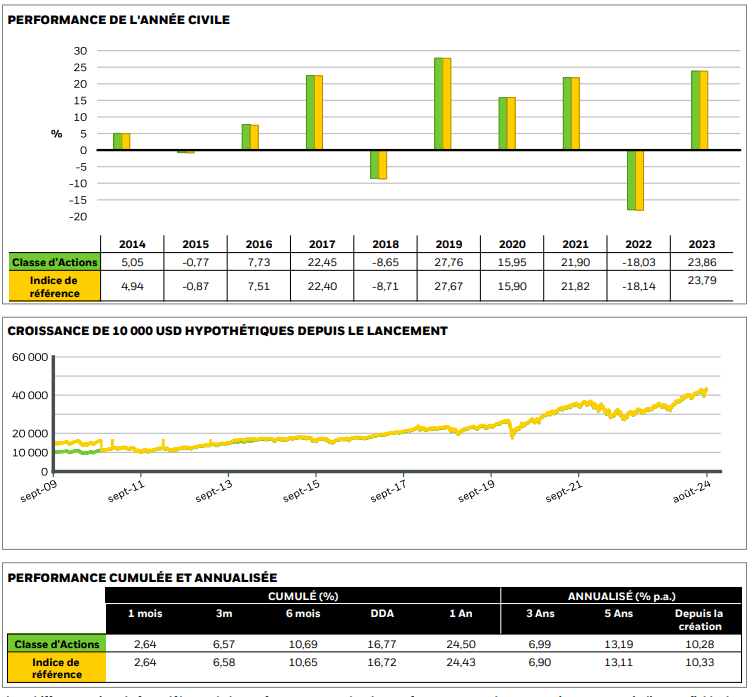

La tracking error est un indicateur qui mesure la qualité de réplication de l’ETF, vis-à-vis de son indice de référence. Plus exactement, il mesure l'écart de performance entre le fonds et son indice de référence.

Logiquement, il vaut mieux que votre tracker est la tracking error la plus faible car à long terme, il aura tendance à avoir la même performance que l’indice en question ! À l’inverse, une tracking error élevée peut indiquer des problèmes de gestion ou des coûts cachés.

Plusieurs facteurs peuvent influencer le tracking error :

- Des frais élevés, qui réduisent le rendement net de l'ETF par rapport à l'indice ;

- La méthode de réplication. Les ETF synthétiques peuvent parfois avoir un tracking error plus faible, mais introduisent d'autres risques…

Avant de vous lancer, je vous invite à vérifier la tracking error historique de l'ETF pour vous assurer qu'il reproduit fidèlement la performance de l'indice.

Le prix de la part

C’est un critère plus ou moins important selon les profils. Cependant, même si prix de la part d’un ETF peut sembler un détail, il peut avoir son importance pour les investisseurs à petit budget.

Globalement, plus le prix de la part est bas, plus cela facilite la mise en place de stratégies d'investissement programmé (DCA) en permettant l'achat de parts d’ETF même si vous avez quelques dizaines d’euros à investir par mois.

La société de gestion

La réputation et la fiabilité de la société de gestion sont également des éléments à ne pas négliger. Des gestionnaires bien établis, comme Amundi, iShares ou BNP Paribas, offrent généralement une gestion efficace.

De plus, pour lisser une fois encore les risques encourus, une bonne pratique est de vous diversifier entre plusieurs émetteurs. Si un problème venait à se déclarer chez l’un d’eux, vous pourriez ainsi profitez de la robustesse des autres.

Une fois encore, ne mettez jamais tous vos œufs dans le même panier !

Les frais de gestion

Les frais de gestion sont prélevés annuellement par la société de gestion pour couvrir les coûts liés à la gestion du fonds. Ils impactent directement le rendement net de votre investissement. Bien que les ETF soient connus pour leurs frais généralement bas, vous devez comparer les frais entre les différents ETF qui vous intéressent.

Il est tentant de choisir l'ETF avec les frais les plus bas, mais ce n'est pas toujours le meilleur choix ! Si un ETF avec des frais légèrement supérieurs offre une meilleure réplication de l'indice (tracking error plus faible), il peut être plus avantageux sur le long terme.

Finalement, vous devez considérer les frais de gestion, mais en les mettant toujours en relation avec la performance globale et la qualité de réplication de l'ETF.

Où acheter des ETF ? CTO, PEA, assurance-vie

Chaque support a ses propres avantages en termes de fiscalité, de flexibilité et de coût. Vous devez bien comprendre leurs fonctionnements respectifs, et partir sur celui ou ceux qui correspondent le mieux à votre situation personnelle et à vos objectifs d'investissement.

Je vais vous présenter brièvement les meilleurs comptes-titres, PEA et assurances-vie en gestion libre du marché. Ce sont trois supports qui vous permettent d’investir en ETF. La bonne nouvelle, c’est que vous pouvez les ouvrir simultanément, d’autant plus qu’ils sont complémentaires.

À titre personnel, j’ai les trois.

Le compte-titres

Le Compte-Titres Ordinaire offre une grande flexibilité pour investir dans une large gamme d'ETF, sans contraintes de domiciliation des titres ou de plafonds de versement.

Voici les trois meilleurs courtiers le compte-titres :

| Courtier | Fonctionnalités | Frais | Service client | Régulateur |

| Interactive Brokers | Très complet | Très Compétitifs | Bon | CBI (Ireland) |

| Saxo Bank | Très complet | Compétitifs | Bon | AMF (France) |

| Trade Republic | Complet | Compétitifs | Moyen | BaFin (Allemagne) |

- Interactive Brokers convient aux investisseurs expérimentés avec un gros portefeuille, et qui cherchent des frais très bas et une plateforme complète ;

- Saxo Bank est un courtier qui offre une large sélection d'ETF avec une interface performante ;

- Trade Republic est quant à lui idéal pour les débutants, à ceux qui veulent faire du DCA, mais aussi pour les plus confirmés.

Le PEA

Le Plan d’Épargne en Actions permet d'investir dans des actions majoritairement européens et des ETF qui répliquent la performance d’indice du monde entier grâce à la réplication synthétique En effet, vous êtes limité dans votre choix, mais en contrepartie, vous bénéficiez d'avantages fiscaux après cinq ans de détention.

Selon moi, les meilleurs courtiers pour PEA sont :

| Courtier | Service client | Régulateur | Points forts | Points faibles |

| Saxo Bank | Bon | ACPR et AMF (France) FSA (Danemark) |

Coût faible des transactions pour les ordres > 1 500 € Coût des ordres européens |

Pas de titres non cotés |

| Fortuneo | Bon | ACPR et AMF (France) | Coût faible des transactions pour les ordres < 300 € | Coût élevé des transactions pour les ordres > 1 000 € |

| Interactive Brokers | Bon | CBI (Irlande) PEA supervisé par l'AMF | Coût faible des transactions pour les ordres > 500 € Coût des ordres étrangers faible | Pas de titres non cotés |

- Saxo Bank s’adresse à ceux disposant d'un portefeuille supérieur à 50 000 € et souhaitant se concentrer sur des investissements en actions et ETF. Les frais sont compétitifs pour des ordres de plus de 1 500 € ;

- Fortuneo est idéal pour les petits portefeuilles, offrant un bon rapport qualité-prix. Les frais restent raisonnables pour les petits ordres, mais deviennent élevés pour des montants dépassant 1 000 € ;

- Interactive Brokers convient pour des ordres supérieurs à 500 €, avec des frais de transaction bas. Les coûts des ordres étrangers sont également compétitifs. Cependant, IBKR ne propose pas de titres non cotés.

L’assurance-vie

L'assurance-vie est un support polyvalent offrant des avantages fiscaux et successoraux. En gestion libre, elle permet d'investir dans des ETF tout en bénéficiant de la flexibilité du contrat.

Les trois meilleures assurances-vie en gestion libre sont :

| Contrat | Assureur | Nombre d'UC | Nombre d’ETF | Frais de gestion UC/ETF |

| Lucya Cardif | BNP Paribas Cardif | 2 000+ | 50+ | 0,50 % |

| Linxea Spirit 2 | Crédit Agricole Spirica | 600+ | 40 | 0,50 % |

| Linxea Avenir 2 | Crédit Mutuel Suravenir | 600+ | 70 | 0,60 % |

- Lucya Cardif est un contrat performant, avec une très grande diversité de supports d’investissement et des frais de seulement 0,50 % sur les UC et ETF ;

- Linxea Spirit 2 est une référence en gestion libre, avec des frais de gestion compétitifs et un large éventail de supports, dont des ETF et des SCPI ;

- Linxea Avenir 2 est proposé par Crédit Mutuel Suravenir. Ce contrat se démarque par un nombre important d’ETF, mais avec des frais légèrement plus importants que les deux autres.

Voici mon article complet sur l‘investissement en ETF via une assurance-vie.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d'une banque privée, il a décidé de partager son expérience d'investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d'investissements (assurances vie, CTO, PEA …).