L’avance en assurance-vie vous permet d’emprunter de l’argent à l’assureur, sans demander de rachat partiel ou total. Contrairement à un rachat partiel, vous conservez l’intégralité de votre contrat, qui continue à générer intérêts et plus-values.

Dans cet article, nous allons détailler le fonctionnement, les avantages et inconvénients, ainsi que les modalités de demande et de remboursement de l’avance en assurance-vie.

L’objectif est de vous aider à déterminer si cette solution est adaptée à votre situation.

Qu’est-ce qu’une avance en assurance-vie ?

Dans le cadre d’une assurance-vie, l’avance est un prêt consenti par l’assureur au souscripteur de l’assurance vie, en fonction de la valeur actuelle de son contrat.

Concrètement, s’il accepte, l’assureur vous prête une somme d’argent, avec pour garantie votre contrat d’assurance vie.

Cette opération n’entraîne aucun retrait temporaire ou définitif de votre capital, et vous permet de :

- Continuer à bénéficier de la performance de vos supports d’investissement (fonds euros, unités de compte comme des ETF ou des SCPI ;

- Profiter de liquidités temporaires, sans déclencher de fiscalité liée à un rachat partiel.

Les caractéristiques varient selon le contrat : montant maximal de l’avance, durée, taux d’intérêt… Tout dépend des conditions générales de l’assureur. Nous allons y revenir par la suite en prenant des exemples.

Comment fonctionne une avance en assurance-vie ?

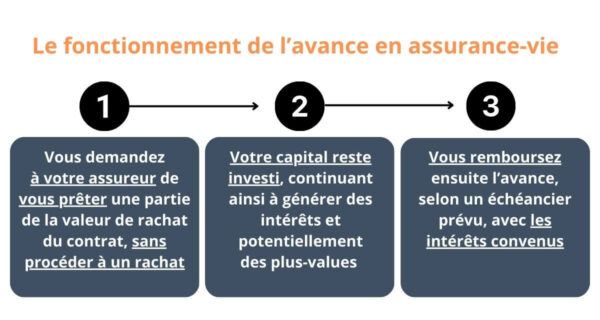

Le principe d’une avance en assurance-vie est simple :

- Vous demandez à votre assureur de vous prêter une partie de la valeur de rachat du contrat, sans procéder à un rachat ;

- Votre capital reste investi, continuant ainsi à générer des intérêts et potentiellement des plus-values ;

- Vous remboursez ensuite l’avance, selon un échéancier prévu, avec les intérêts convenus.

Cette solution est donc plus flexible qu’un retrait et n’affecte pas immédiatement votre patrimoine investi.

Quel est le montant maximum d’une avance ?

En règle générale, vous pouvez obtenir jusqu’à 80 % de la valeur de rachat de votre contrat. Cependant, ce taux maximal peut varier en fonction :

- Des supports d’investissement (fonds euros, unités de compte) ;

- Des conditions spécifiques de l’assureur.

Exemple : si la valeur de rachat de votre contrat est de 50 000 €, une avance de 40 000 € peut être proposée (soit 80 %).

Dans certains cas, ce pourcentage peut être inférieur, par exemple 60, 65 ou 70 %, en fonction des politiques internes de l’assureur. Une fois encore, notez que tout ça dépend surtout du contrat de l’assurance vie !

Je vous invite à consulter mon comparatif des meilleures assurances-vie.

Quelle est la durée maximum d’une avance ?

La durée d’une avance et le délai de remboursement sont souvent fixés à trois ans, avec la possibilité de le prolonger une ou deux fois. Les conditions de prolongation et de remboursement anticipé varient selon le contrat.

Par exemple :

- Pour le contrat Linxea Spirit 2 : 3 ans renouvelables deux fois, donc 9 ans ;

- Pour le contrat Linxea Avenir 2 : 3 ans renouvelables une seule fois, donc 6 ans.

Il est parfois possible de bénéficier d’avances multiples, selon le respect de plafonds et de délais d’attente définis par l’assureur.

Quels sont les frais d’une avance en assurance-vie ?

L’avance engendre un coût : les intérêts appliqués par l’assureur.

En général, le taux est variable et composé d’un indice de référence, auquel s’ajoute un montant fixe. On observe fréquemment un surcoût allant de 0,5 à 2 % par rapport à l’indice de référence.

Par exemple, l’Euribor 12 mois, qui reflète le taux moyen des prêts interbancaires. Il est actuellement à 2,4 % en décembre 2024. On peut donc estimer que le taux d’une avance se situerait actuellement entre 2,9 % et 4,4 % par an.

En reprenant nos deux exemples précédents :

- Pour Linxea Spirit 2, le Taux Moyen des emprunts d’État (TME), majoré de 1% :

- Il est actuellement à 3,13 % en novembre 2024 ;

- Le taux de l’avance est de 4,13 % ;

- Pour Linxea Avenir 2, en fonction du plus élevé des deux critères suivants :

- La moyenne du TME sur les 6 derniers mois de l’année, à savoir 3,08 % actuellement, avec un maximum de 2 % de frais ajoutés, soit entre 3,5 % et 5 % ;

- Le taux de rendement du fonds en euros du contrat, augmenté de 1 %, soit entre 3,20 et 3,50 %.

À ces intérêts peuvent s’ajouter :

- Des frais de mise en place (frais de dossier) forfaitaires :

- Spécifiques à chaque assureur, entre 50 et 200 € ;

- Souvent prélevés au moment de la mise à disposition des fonds ;

- Des variations de coûts selon le contrat et l’assureur.

Exemple : si le taux de l’avance s’établit à 2,5 % par an et que vous empruntez 20 000 € sur 3 ans, les intérêts à payer seront d’environ 500 € par an, soit 1 500 € au total (hors éventuels frais annexes).

Ce coût est supérieur à un crédit bancaire classique ou à un prêt à la consommation.

Pour aller plus loin, voici mon article sur les frais en assurance-vie.

Pourquoi demander une avance ?

Les avantages de l’avance

Aucune fiscalité immédiate

L’avance étant de l’argent issue d’une dette, les sommes perçues ne sont pas considérées comme un revenu imposable.

Cette approche est parfois utilisée par des investisseurs fortunés (similaire à un crédit Lombard), car elle permet de mobiliser des liquidités sans déclencher de fiscalité.

Le maintien des avantages du contrat

Votre capital reste investi, vous ne perdez :

- Ni l’antériorité fiscale de votre assurance-vie ;

- Ni les rendements potentiels de vos investissements.

La flexibilité financière

Vous obtenez des liquidités sans puiser dans votre patrimoine de long terme, ce qui peut s’avérer utile, par exemple, pour financer ou gérer :

- Un projet ponctuel ;

- Une opportunité d’investissement ;

- Une situation d’urgence de trésorerie.

Les inconvénients et risques

Le coût de l’opération

Les taux d’intérêt appliqués à une avance sur contrat d’assurance-vie sont souvent plus élevés que ceux d’un crédit bancaire classique, surtout si vous bénéficiez déjà de conditions avantageuses auprès de votre banque ou d’un autre organisme financier.

Le risque de non-remboursement

En cas d’incapacité à honorer l’avance, l’assureur dispose de la possibilité d’effectuer un rachat partiel forcé.

Cette action réduit votre capital disponible, ainsi que votre potentiel de rendement futur, puisqu’elle réduit le montant investi et donc les intérêts ou plus-values à venir.

Des complexités administratives

Le processus de demande est plus long et moins standardisé qu’un crédit bancaire.

Cela peut nécessiter des démarches supplémentaires de votre part :

- Préparation de divers justificatifs ;

- Délais de traitement potentiellement plus longs ;

- Communication parfois moins réactive entre vous et l’assureur.

Pour aller plus loin, consultez mon article « PEA ou assurance-vie ? »

Qui peut demander une avance sur son contrat ?

La possibilité de demander une avance sur un contrat d’assurance-vie varie principalement en fonction de la valeur de rachat du contrat.

En règle générale, seuls les souscripteurs dont le contrat présente une valeur de rachat suffisante peuvent prétendre à une avance. Cette valeur, qui correspond à la somme récupérable en cas de rachat (partiel ou total) du contrat, doit atteindre un seuil généralement précisé dans les conditions générales.

À titre indicatif, certains assureurs exigent un minimum de quelques milliers d’euros, entre 1 000 et 3 000 euros, mais ce montant peut différer d’un contrat à l’autre.

Tous les contrats ne permettent pas d’obtenir une avance, en particulier :

- S’ils sont principalement investis en unités de compte ;

- Ou s’ils présentent des restrictions particulières.

De fait, même avec une valeur de rachat suffisante, il est possible que le type de support limite cette option.

Avant d’entreprendre une démarche, consultez les documents officiels du contrat (conditions générales, annexes, etc.) afin de vérifier votre éligibilité. En cas de doute, contactez directement votre assureur afin d’obtenir une réponse claire et adaptée à votre situation.

Comment demander une avance en assurance-vie ?

Pour formuler votre demande, il est nécessaire de :

- Contacter le commercialisateur ;

- Fournir les documents requis (pièce d’identité, contrat, justificatifs éventuels) ;

- Remplir un formulaire dédié.

La demande peut être réalisée en ligne, par courrier ou en agence. N’hésitez pas à négocier les modalités, notamment le taux d’intérêt ou l’échéancier de remboursement, afin de trouver le meilleur compromis !

Les bonnes pratiques pour faire sa demande

Vérifier l’accessibilité de l’avance

Vous devez lire attentivement les clauses du contrat pour s’assurer que l’avance est autorisée. Contactez aussi votre conseiller ou votre assureur afin de confirmer l’éligibilité et connaître les modalités exactes.

Demander un montant d’avance raisonnable

Vous devez définir précisément le besoin en liquidités pour ne pas emprunter plus que nécessaire. Évitez de solliciter le montant maximal afin de limiter les intérêts et le coût global de l’opération.

Planifier le remboursement à l’avance

Je vous invite à mettre en place un calendrier de remboursement pour éviter les pénalités et les retards. Aussi, envisagez des remboursements anticipés si votre situation financière le permet, afin de réduire le coût total de l’avance.

Comment rembourser une avance en assurance-vie ?

Pour rembourser une avance en assurance-vie, vous devez restituer le montant emprunté ainsi que les intérêts dus :

- Soit en respectant le calendrier de remboursement prévu dans votre contrat ;

- Soit par anticipation à tout moment et sans frais supplémentaire.

Les paiements du remboursement global sont effectués directement auprès de votre assureur selon les modalités convenues, afin de maintenir les avantages de votre contrat et éviter des pénalités.

Si vous manquez à vos obligations, l’assureur procédera à un rachat partiel du contrat. Cette opération réduira votre capital, et affectera potentiellement la performance future de votre portefeuille.

Comment s’acquitter des intérêts dus sur l’avance ?

Avant chaque date de paiement, l’assureur vous envoie un avis d’échéance indiquant :

- Le montant des intérêts à payer ;

- La date limite de paiement ;

- Les modalités de paiement acceptées.

Vous pouvez généralement régler les intérêts par prélèvement automatique, virement bancaire ou chèque bancaire.

Les intérêts peuvent être exigibles selon différentes périodicités : annuellement, semestriellement ou trimestriellement ou encore à échéance.

Vous devez respecter la date limite de paiement pour éviter :

- Des frais de retard ;

- La capitalisation des intérêts impayés ;

- Des conséquences sur votre contrat.

Est-il possible de prévoir des avances programmées ?

Les avances programmées sont des emprunts sur la valeur de rachat d’un contrat d’assurance-vie qui, au lieu d’être accordés ponctuellement, peuvent être définis à l’avance et accordés à intervalles réguliers.

Certains contrats offrent cette flexibilité, selon des conditions spécifiques, permettant ainsi aux souscripteurs d’obtenir plusieurs avances successives dans le temps.

Avant d’opter pour ce type de dispositif, vous devez :

- Anticiper vos besoins en liquidités ;

- Prendre en compte les plafonds fixés par l’assureur ;

- Respecter les délais éventuellement imposés entre chaque opération.

Analysez votre contrat et demandez un échange préalable avec votre conseiller afin de vous assure que ce mode de fonctionnement répond efficacement à vos objectifs de gestion du capital.

Avance en assurance-vie : les cas particuliers

L’adhérent décède avant d’avoir remboursé l’avance

Si l’adhérent décède avant de rembourser l’avance, le montant restant dû, intérêts compris, est directement déduit du capital versé aux bénéficiaires. Ces derniers doivent être informés de l’existence de cette avance afin de pouvoir anticiper le montant réel du capital perçu.

Par ailleurs, les droits de succession et la fiscalité applicable sont calculés sur la somme nette, une fois l’avance déduite. Pour en savoir plus, voici mon article sur la fiscalité de l’assurance-vie en cas de succession.

L’avance n’est pas remboursé par le souscripteur

Dans le cas où le souscripteur ne rembourse pas l’avance, l’assureur peut effectuer un rachat partiel du contrat afin de récupérer les sommes dues.

Cela diminue le capital investi, avec un possible impact sur ;

- Les rendements futurs ;

- Les avantages prévus par le contrat.

De plus, ce rachat partiel peut engendrer une imposition sur les gains réalisés, dont le calcul dépend de l’ancienneté du contrat et de la réglementation fiscale en vigueur.

Que se passe-t-il si la valeur du portefeuille diminue ?

En général, l’avance sur contrat d’assurance-vie n’est pas soumise au même type d’appel de marge que les crédits adossés à un portefeuille de titres (comme un crédit Lombard).

Toutefois, une baisse significative de 15 à 20 % la valeur de rachat du contrat peut entraîner certaines conséquences.

Possibilité de remboursement anticipé partiel

Si la valeur de votre contrat diminue fortement, les garanties sont moins solides pour l’assureur.

Bien que le mécanisme ne soit pas officiellement qualifié « d’appel de marge », l’assureur dispose de la faculté de procéder à un rachat partiel forcé si la dévalorisation du contrat compromet la couverture de l’avance.

Dans ce cas, l’assureur récupère directement le montant dû, intérêts compris, en diminuant d’autant votre capital investi.

Quelle fiscalité s’applique pour une avance en assurance-vie ?

L’avance en assurance-vie n’est pas assimilée à un revenu. Aucun impôt n’est donc prélevé lors de la mise à disposition des fonds.

En revanche, si la situation évolue vers un rachat partiel (volontaire ou forcé), les règles fiscales de l’assurance-vie s’appliquent :

- Les plus-values réalisées seront alors soumises aux modalités fiscales en vigueur, dépendant de l’ancienneté du contrat et du montant des versements.

Avant 8 ans, un prélèvement forfaitaire unique (PFU) de 30 % s’applique. Ce taux comprend 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Après 8 ans :

| Cas particulier | Imposition |

| Gains jusqu’à 4 600 € (9 200 € pour un couple) | Prélevé uniquement de 17,2 % de prélèvements sociaux |

| Versements jusqu’à 150 000 € et gains > 4 600 € | 7,5 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux |

| Versements > 150 000 € et gains > 4 600 € | Prélèvement forfaitaire unique (PFU)* de 30 % |

Pour en savoir plus, voici notre article sur la fiscalité de l’assurance-vie.

Que choisir entre avance ou rachat en assurance-vie ?

Le choix entre avance et rachat dépend de vos objectifs et de votre situation fiscale.

L’avance permet de disposer de liquidités sans toucher à votre capital, ni subir d’imposition immédiate, mais engendre des intérêts à payer.

Quant au rachat partiel, il vous donne accès à des fonds sans obligation de remboursement, mais diminue le capital investi et déclenche potentiellement une fiscalité sur les gains.

Finalement, l’arbitrage repose sur :

- Le coût de l’avance ;

- Le rendement de votre contrat ;

- Et votre horizon de placement.

Quelles différences entre un rachat partiel et une avance ?

Avec un rachat, vous retirez définitivement une partie du capital, réduisant votre potentiel de rendement futur et déclenchant parfois l’imposition sur les plus-values.

Avec une avance, vous conservez l’intégralité de votre capital investi, évitez la fiscalité immédiate, mais acceptez un coût sous forme d’intérêts. Si le rendement moyen de votre placement dépasse le taux de l’avance, cette solution peut se révéler particulièrement intéressante.

Pour vous aiguiller, voici un tableau comparatif de ces deux solutions :

| Critères | Rachat partiel | Avance |

| Nature de l’opération | Retrait définitif d’une partie du capital | Prêt temporaire accordé par l’assureur |

| Impact sur le contrat | Diminution du capital investi | Le capital reste intact dans le contrat |

| Impact sur le rendement futur | Potentiellement réduit en raison du capital retiré | Maintien du rendement puisque le capital reste investi |

| Fiscalité immédiate | Imposition des plus-values sur les sommes rachetées | Pas d’imposition immédiate sur les sommes avancées |

| Disponibilité des fonds | Rapide après la demande de rachat | Soumise à l’acceptation et aux conditions de l’assureur |

| Coût de l’opération | Impact fiscal potentiel | Coût des intérêts sur l’avance |

| Conséquences en cas de décès | Capital décès réduit du montant racheté | Avance et intérêts déduits du capital décès |

| Complexité administrative | Procédure simple et rapide | Procédure plus complexe, nécessite souvent plus de formalités |

| Montant minimum | Souvent 500 à 1 000 € selon les contrats | Généralement 1 000 € ou plus selon les conditions de l’assureur |

Pour conclure, sachez que le niveau des intérêts associés à l’avance est un critère essentiel à prendre en compte.

Si le taux d’intérêt appliqué sur l’avance est significativement inférieur au rendement moyen du contrat d’assurance-vie, cette opération peut alors se révéler avantageuse.

En effet, emprunter à un coût faible par rapport à la performance attendue de l’investissement permet de préserver la dynamique de croissance du capital, tout en bénéficiant d’une liquidité immédiate.

Pour en savoir plus, voici mon article complet sur les avantages et inconvénients de l’assurance vie.

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).