Lendermarket est une plateforme de crowdlending européen (aussi appelée P2P lending) qui vous permet d’investir dès 10 € dans des prêts en contrepartie d’intérêts. Le rendement moyen affiché figure parmi les plus élevés du marché au delà des 15 %, et c’est peut-être pour cela que cette plateforme en ligne vous intéresse. Nous verrons dans cet avis Lendermarket : ses avantages et ses inconvénients, et l’importance de bien comprendre le fonctionnement des plateformes de P2P Lending avant d’investir.

Mon avis complet sur Lendermarket : c’est mauvais !

Je suis très méfiant actuellement sur Lendermarket, du fait des turbulences rencontrées par la plateforme :

- Retards de paiement massifs ;

- Problèmes de liquidité du groupe Creditstar depuis 2022 ;

- Démission de l’auditeur Grant Thorton fin 2023 (source) ;

- Agrément européen PSFP toujours en attente depuis novembre 2023 ;

- Instabilités du top management (3 CEO en 2023).

Dans le contexte actuel, Lendermarket est une plateforme de financement participatif qui s’adresse selon moi uniquement à ceux prêts à prendre un risque TRÉS élevé pour dynamiser le rendement de leur poche crowdlending. Si tel est le cas, Lendermarket doit rester une plateforme satellite, représentant une part très marginale de votre portefeuille de crowdlending.

Pour moi, le conflit d’intérêt et la gestion de la crise de liquidité de Creditstar sont deux points problématiques. Et cela place cette plateforme comme hyper spéculative. Il est clair que l’intérêt de l’actionnaire principal passe largement avant celui des investisseurs.

Résumé de mon avis Lendermarket

Points forts

- Investissement dès 10 €

- Forte exposition sur l’Europe de l’Ouest (risques géopolitiques/monétaires plus faibles)

- Une interface utilisateur particulièrement fluide et intuitive

- Plateforme en français (rare)

Points faibles

- Nombre important de retards de paiement

- Plateforme toujours dans l’attente de son agrément européen PSFP

- La principale société de crédit en grande difficulté (Creditstar)

- Un conflit d’intérêt entre Creditstar et Lendermarket (même actionnaire)

- Investissement illiquide (pas de marché secondaire)

- Risque de perte en capital

- Plateforme déficitaire avec fonds propres négatifs

L’avis Lendermarket de la communauté des investisseurs

Les avis Lendermarket sont moyens sur Google, avec une note moyenne de 3,3 sur 5 avec 114 avis.

Sur Trustpilot, la situation est même moins bonne avec une note moyenne de 2,8 sur 5 sur 549 avis.

Les retours d’expériences des utilisateurs sont très mitigés. Il y a de nombreuses critiques à propos :

- Des extensions de prêts à répétition ;

- Des retards massifs sur les pending payments ;

- Le manque de transparence ;

- Des réponses lunaires du support.

Concrètement, Lendermarket a connu et connait encore une période difficile, avec CreditStar qui n’a pas été en mesure de rembourser les investisseurs et est théoriquement en défaut. Cependant, comme la plateforme de P2P Lending est dans une situation de conflit d’intérêt inextricable (l’actionnaire principale de Lendermarket et aussi celui du créancier), ils ont inventé une manière de rembourser les investisseurs… uniquement quand cela les arrange.

Regagner la confiance de ses investisseurs sera un travail de longue haleine pour Lendermarket !

Mes investissements sur Lendermarket

Je n’ai plus rien sur la plateforme Lendermarket. J’y ai investi jusqu’à plus de 3 000 €, mais dès lors que j’ai vu les retards s’accumuler en fin 2022, j’ai arrêté d’investir et j’ai retiré l’ensemble des fonds avant que les blocages n’ait lieu.

Présentation générale de la plateforme Lendermarket

Pour s’affranchir de Mintos, le groupe Creditstar a lancé sa propre plateforme de crowdlending en 2019 : Lendermarket.

Lendermarket Limited est une société de droit irlandaise domiciliée à Dublin. Lendermarket Group OÜ est la société opérationnelle de la plateforme et se trouve à Tallinn. Ces 2 sociétés et le groupe estonien Creditstar appartiennent à Aaro Sosaar.

Lendermarket est une plateforme de crowdlending européen permettant d’investir sans frais à partir de 10 € dans des prêts à la consommation européens, émis par les sociétés de crédit du groupe Creditstar. En clair, Creditstar émet un prêt à un particulier et se refinance auprès d’investisseur en proposant ce prêt sur Lendermaket à l’investissement.

La durée des prêts est variable, de 30 jours à 2 700 jours. Les rendements offerts oscillent actuellement entre 12 % et 18 %.

Depuis 2 ans, Lendermarket mène une politique active pour référencer de nouvelles sociétés de crédit extérieures au groupe Creditstar, ce qui permet de diversifier son portefeuille de prêt :

- Dineo (Espagne, 2023) ;

- RapidCredit (Colombie, 2023).

- Credifiel (Mexique,2024).

Depuis son lancement, la plateforme a contribué au financement de 450 M d’euros de prêts, permettant à ses investisseurs de percevoir 17 900 000 millions d’euros d’intérêts pour un rendement moyen de 15.90 %. L’encours de prêt s’établit à 34 M d’euros actuellement. La plateforme compte aujourd’hui plus de 17 000 investisseurs.

Lendermarket a connu un vif succès à son lancement et a plutôt bien traversée la pandémie de Covid-19 de 2020. Mais la plateforme se retrouve en difficulté actuellement, notamment du fait des problèmes de liquidité du groupe Creditstar et d’un agrément européen qui tarde à venir (nous y reviendrons par la suite).

| Type plateforme | Crowdlending européen |

| Régulation | Non régulée |

| Pays | Irlande 🇮🇪 (siège social) Estonie 🇪🇪 (siège opérationnel) |

| Dirigeant et actionnaire de référence | Aaro Sosaar (Actionnaire) |

| Année de création | 2019 |

| Avis clients (Trustpilot / Google) | 3,3/5 et 2,8/5 |

| Taux d’intérêt moyen brut | 15,90 % |

| Investissement minimum | 10 € |

| Montant financé | > 450 000 000 € |

| Montant de l’encours | 36 000 000 € |

| Montant en « Recovery » | Non communiqué mais élevé |

| Perte (en montant) | Non communiqué |

| Bonus parrainage | Je ne souhaite pas partager le bonus proposé |

Lendermarket est-elle une plateforme fiable ?

Non. Lendermarket est une plateforme de P2P Lending non régulée. À la vue des événements de ces dernières années, je juge la plateforme très moyennement fiable puisque l’intérêt des investisseurs ne semble pas être sa priorité.

Les inconvénients de la plateforme Lendermarket

Des prêts à court terme avec énormément de retard chez Creditstar

Près de 50% de mes prêts court terme Creditstar souscrits début février 2022 sont tombés en défaut de paiement de plus de 60 jours, activant la buyback guarantee (soit 36 prêts « buybackés » sur 76 souscrits au global).

Ce sont surtout les prêts très court terme (30 jours max) Credistar Pologne et Espagne qui ont été rachetés. À noter également que certains de mes prêts court terme ont fait l’objet de retard sans pour autant atteindre les 60 jours activant la buyback guarantee.

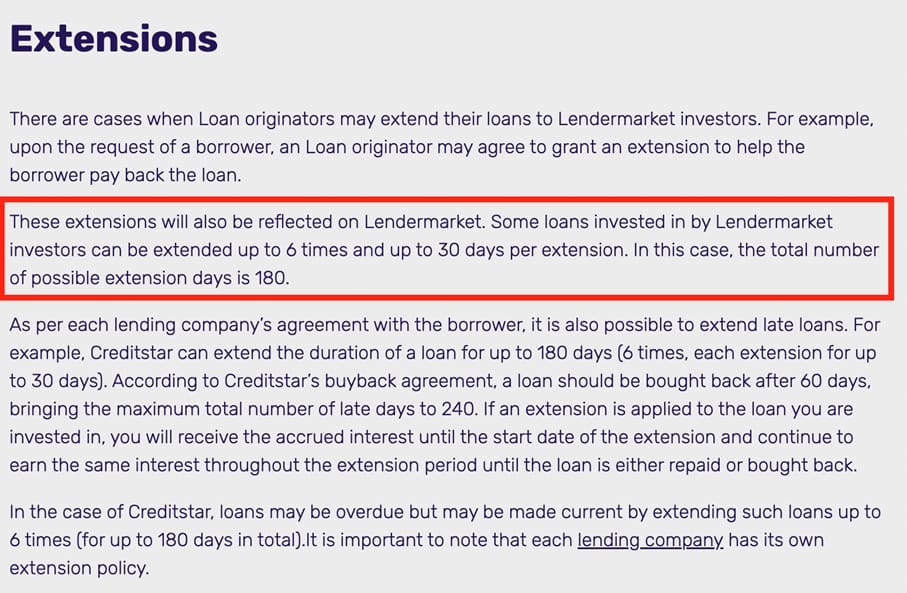

Possibilité pour Creditstar de proroger de 180 jours la durée des prêts

Creditstar s’est mis à appliquer une disposition qui m’avait échappée jusqu’alors : la prorogation de la durée des prêts de 180 jours de manière unilatérale. Concrètement, vous pensez souscrire à un prêt très court terme (30 jours), mais vous vous retrouvez bloquer sur un prêt moyen terme (210 jours = 30 jours + 6 x 30 jours d’extension).

La magie de ces prorogations mensuelles : elles évitent aux prêts de basculer en retard de paiement dans votre tableau de bord.

Soyons clair, il s’agit bien d’un retard déguisé. Pire, après une 6ème extension de 30 jours, certains de ces prêts prorogés sont allés jusqu’au bout des 60 jours de retards jusqu’à l’activation de la buyback guarantee, portant la durée du prêt à 270 jours (30 jours + 180 jours d’extension + 60 jours retard avant buyback), soit 240 jours de retard.

Vous pouvez retrouver cette information sur la page Buyback Guarantee & Extensions du site Lendermarket :

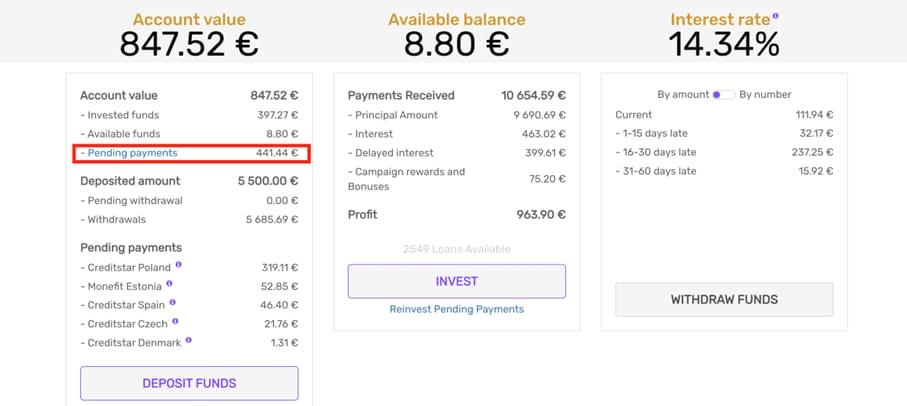

Des « pending payments » Creditstar qui s’éternisent sur plusieurs mois

L’été est décidément une période propice à l’innovation chez Lendermarket. Après la mise en œuvre des extensions de 180 jours à l’été 2022, la plateforme a lancé en juillet 2023 le statut « pending payments ».

L’objectif est d’informer l’investisseur que le prêt final (au particulier) a été remboursé et que l’on attend le remboursement de la société de crédit. J’ai vite déchanté : les pending payments se sont accumulés jusque fin 2023, mettant en lumière les problèmes de liquidité du groupe Creditstar, incapable d’honorer son obligation de rachat des prêts après 60 jours de retard (nous y reviendrons par la suite).

Dès le début, Lendermarket a précisé que les Pending Payments seraient rémunérés à 18% d’intérêts après une période de grâce de 10 jours.

Une nouveauté ubuesque : réinvestir ses « Pending Payements »

Plus problématique, Lendermarket a indiqué la possibilité de réinvestir les Pending Payments dans des nouveaux prêts. Cela est pratique pour Creditstar qui voit « disparaître » des prêts en retard sans avoir à effectuer de remboursement. Cette fonctionnalité est avant tout un cache-misère de l’état des liquidités de certaines entités du groupe Creditstar.

En février 2024, j’ai tout de même effectué un test en réinvestissant dans des prêts espagnols. Certains étaient en pending payments depuis 30 jours, tandis que d’autres avaient des durées de 60 et 90 jours. L’objectif était de vérifier si les remboursements fonctionneraient mieux sur de nouveaux prêts à court terme, avec une durée légèrement plus longue.

Résultat : mes prêts à 90 jours se remboursent correctement (« current »), mais tous mes prêts à 60 jours sont en retard (« overdue »). Pour récupérer du cash, je pourrais éventuellement rouler certains pending payments en souffrance sur des prêts à 90 jours.

Aujourd’hui, nous avons plus de recul sur les Pending Payments : ils servent à compenser un défaut théorique de CreditStar, mais s’éternisent parfois sur plusieurs mois, voire plus d’un an. C’est une solution totalement inacceptable, révélant un conflit d’intérêt majeur de la plateforme, qui privilégie la protection de son actionnaire au détriment de celle de ses investisseurs.

Râler pour obtenir un remboursement

Face à ces retards, j’ai contacté le service client le 3 décembre 2023 au sujet de mes 950 € de Pending Payments en souffrance pour savoir ce qu’il en était.

Le service client m’a répondu le jour même en me transmettant un formulaire de réclamation à remplir. Le 6 décembre 2023, 340 € de pending payements m’avait été remboursés, correspondant au capital de 34 prêts de 10 €. J’ai procédé au retrait le 8 décembre 2023, que j’ai bien reçu le lendemain.

Personnellement, j’ai été content de recouvrer 1/3 de mes pending payements, mais il est difficile de comprendre qu’il faille râler pour obtenir un remboursement…

Le problème majeur du groupe Creditstar : la liquidité

Les 3 inconvénients vus précédemment (proportion de prêts en retard élevée, recours massif à l’extension des prêts, pending payments s’éternisant) ne sont finalement que la conséquence du problème majeur de Creditstar : la liquidité, c’est-à-dire la capacité du groupe Creditstar a honorer ses échéances de remboursements à court terme et à activer la buyback guarantee si nécessaire.

Nous allons voir que cette liquidité a été particulièrement mise à mal dernièrement en regardant le bilan financier du groupe Credistar.

On constate que le cash a littéralement fondu à fin 2022 ne représentant plus que 364 k€, soit 0.2 % du Total Bilan (un niveau ridiculement bas). Un redressement est à souligner sur 2023, mais le niveau de 2021 n’a pas encore été retrouvé. Autrement dit, les caisses étaient vides à fin 2022. La situation s’est améliorée sur 2023, mais la trésorerie du groupe reste très tendue.

| k€ | 31/12/2021 | 31/12/2022 | 31/12/2023 |

| Cash | 5 985 | 364 | 3 247 |

| Total Asset | 196 958 | 235 806 | 256 722 |

| Cash / Total Asset | 3,0% | 0,2% | 1,3% |

Pour faire rentrer du cash, Credistar a eu également recours massivement à des campagnes de juteux cashback pour les investisseurs. Sur 2023, 1 millions d’euros ont ainsi été payés en cashback (source : lendermarket – how much lendermarket investors earned in 2023). La multiplication de ces opérations a eu un impact négatif sur moi, renforçant ma défiance.

4 choses à savoir avant d’investir dans le crowdlending européen

Le P2P Lending se résume à du financement de dette de société de crédit.

Le terme « Peer-to-Peer » (P2P) peut induire en erreur car en fait vous ne financez pas directement le particulier requérant un prêt, mais vous refinancez la société de crédit ayant déjà accordé un prêt au particulier.

Votre remboursement est directement lié à la capacité de la société de crédit d’avoir un cashflow et une rentabilité suffisante pour se permettre de rembourser les investisseurs. Si la société connait une passe difficile à cause de facteur qui lui son propre (difficulté de sélection ou de recouvrement) ou à cause d’élément extérieur, elle pourrait ne pas être en capacité de vous rembourser.

De plus, les plateformes assortissent très souvent leurs prêts d’une garantie de rachat (buyback guarantee). Concrètement, si un prêt est en retard (de plus de 60 jours, parfois 30 jours), alors la société de crédit a l’obligation de vous rembourser 100 % du capital restant dû et 100 % des intérêts courus. C’est l’équivalent d’une caution ou d’une GAPD de la société : si la société est en difficulté… les dominos tombent et les prêts ne seront plus remboursés.

Votre principal risque est le défaut de paiement de la société de crédit.

Nous avons vu précédemment que le P2P Lending se résumait finalement à du financement de dette de société de crédit et que la buyback guarantee n’offrait qu’une protection très faible. Avec le P2P Lending, votre principal risque est le défaut de paiement de la société de crédit.

Pour limiter ce risque, il vous faudra sélectionner des sociétés de crédit présentant une bonne liquidité et une bonne solvabilité. On peut définir ces termes comme la capacité de la société de crédit à faire face à ses échéances de paiements à court terme (liquidité) et long terme (solvabilité).

Les rendements élevés du P2P lending s’accompagnent de risques plus élevés.

Les rendements moyens affichés par les plateformes de P2P lending ont de quoi séduire, avec des taux de rendement interne (TRI) oscillant entre 8% à 18%. Ne croyez pas cependant ceux qui vous présentent le P2P Lending comme la martingale de l’investissement, les risques sont bien réels. Il n’y a pas de rendement élevé sans risque élevé !

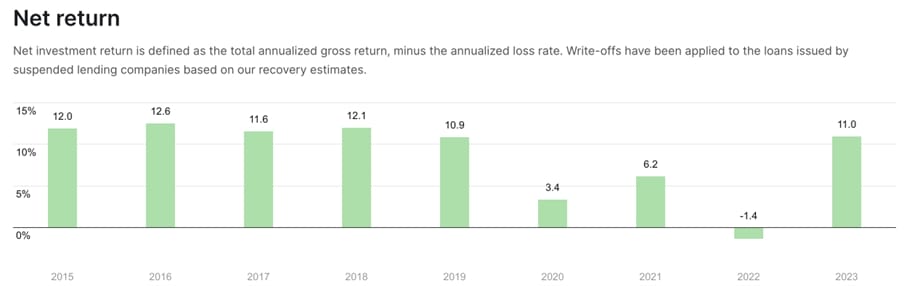

Les plateformes communiquent massivement sur leur rendement moyen avant prise en compte des défauts de paiement (TRI brut de défaut). Mais en revanche, elles sont plus discrètes sur leur rendement moyen net de défaut (TRI net de défaut) qui est le véritable indicateur de rentabilité.

Saluons Mintos qui est assez transparent dans l’exercice. Le leader du P2P Lending européen a été durement impacté par la crise du Covid et le conflit russo ukrainien entre 2020 et 2022, avec un TRI net de défaut (net return) négatif à -1.4% et 8.5 millions d’euros de pertes pour les investisseurs par exemple en 2022.

Il faut rappeler que les prêts à la consommation, surtout court terme, sont souvent souscrits par des ménages relativement modestes avec une solvabilité limitée. Les défauts de paiement sont fréquents. La buyback guarantee de la société de crédit n’offre qu’une protection très limitée aux investisseurs.

Toutes les plateformes européennes de P2P Lending ne sont pas régulées.

Les plateformes régulées répondent à une autorité qui fixe un cadre réglementaire et supervise leur activité. Elles ont par exemple l’obligation de mettre en place un questionnaire KYC, un dispositif de contrôle des risques robuste et des produits réglementés dont le fonctionnement est décrit dans un prospectus normalisé.

Certaines plateformes sont régulées, d’autres non :

- L’absence de régulation peut donner plus de marge de manœuvre pour se développer ;

- Mais aussi permettre à certaines plateformes d’utiliser les leviers moins légaux et mettre en place des systèmes frauduleux plus facilement.

Les risques à comprendre avant d’investir sur Lendermarket

Lorsque vous investissez sur Lendermarket, vous faites face à un nombre de risques relativement important dont il faut avoir connaissance :

- Le risque de faillite de Creditstar : compte tenu du poids de Creditstar, c’est le risque de faillite majeur. Si Creditstar fait faillite, le groupe arrêtera de vous rembourser et il faudra attendre le recouvrement. Dans ce cas, il est probable que vous subissiez une perte ;

- L’illiquidité : en l’absence de marché secondaire, il n’est pas possible de revendre votre investissement. Si vous prenez des projets longs, vous ne pouvez pas récupérer l’argent investi pendant toute la durée de ce dernier ;

- Le risque de change : même si vous investissez en euro, vous pourriez y être exposé puisque certaines sociétés empruntent en euro et financent des prêts dans leur monnaie locale ;

- Le risque économique/politique et géopolitique : sur Lendermarket ce risque est moindre puisque vous serez surtout exposé via Creditstar à des pays de la zone européenne avec un faible risque pays. Attention cependant si vous optez pour les autres sociétés de crédits qui opèrent dans des pays plus « exotiques ».

Mon avis final sur Lendermarket pour 2025

À mon avis, du fait des turbulences rencontrées actuellement par la plateforme, mieux vaut rester à l’écart de Lendermarket actuellement, sauf si vous êtes prêts à prendre un risque TRÉS élevé. Si tel est le cas, Lendermarket doit rester une part très marginale de votre portefeuille crowdlending.

La reprise des remboursements des pending payments mensuellement initiée depuis février 2024 est un élément positif, espérons que cela continue.

Une fois régulée, Il conviendrait que Lendermarket émettent des Notes adossées à des portefeuilles de prêts avec une maturité plus longue (6 ou 12 mois minimum) pour améliorer la liquidité du groupe Creditstar. Il serait également souhaitable que Credistar allonge en parallèle la maturité de ses prochaines obligations cotées, ainsi que la durée de ses prochains crédits syndiqués afin que Lendermarket ne soit plus la variable d’ajustement en termes de liquidité.

Cela appelle également un changement de comportement de la part du top management de Creditstar pour ne plus considérer les investisseurs Lendermarket comme des créanciers de seconde zone.

Résumé de l’avis Lendermarket

Points forts

- Investissement dès 10 €

- Forte exposition sur l’Europe de l’Ouest (risques géopolitiques/monétaires plus faibles)

- Une interface utilisateur particulièrement fluide et intuitive

- Plateforme en français (rare)

Points faibles

- Nombre important de retards de paiement

- Plateforme toujours dans l’attente de son agrément européen PSFP

- La principale société de crédit en grande difficulté (Creditstar)

- Un conflit d’intérêt entre Creditstar et Lendermarket (même actionnaire)

- Investissement illiquide (pas de marché secondaire)

- Risque de perte en capital

- Plateforme déficitaire avec fonds propres négatifs

Quelles sont les alternatives à Lendermarket ?

Mon avis sur Lendermarket vous encouragera peut-être à chercher des alternatives plus ou moins équivalentes. Pour parfaire votre appréciation du P2Plending, voici quelques avis d’autres plateformes de crowdlending européen, malheureusement non-régulées :

- PeerBerry : un acteur qui a bonne réputation et qui est liée à Aventus Group (domaine des solutions de crédit digital) ;

- Robocash : vous propose d’investir dans des prêts personnels en Espagne et en Asie en paramétrant un robot d’investissement ;

- Mintos : le leader des plateformes de crowdlending européen qui vous permet d’investir dès 50 € dans des prêts ;

Disclaimer

Cet article a été rédigé de manière totalement indépendante, sans intervention ou relecture de Lendermarket. Cependant, il contient des liens d’affiliations vers un ou plusieurs partenaires.

FAQ : questions pour parfaire son avis Lendermarket

Alexandre est investisseur depuis 2016. Après 9 ans de carrière dans le développement de logiciels, dont 2 ans au sein d’une banque privée, il a décidé de partager son expérience d’investisseur en créant Investissements-Faciles en 2020. Fort de 4 années consacrées à la création de contenus, Alexandre vous apporte ses connaissances en crowdfunding, bourse ou encore sur les différents supports d’investissements (assurances vie, CTO, PEA …).

Bonjour, et merci pour le partage de vos analyses. Dernièrement, Lendermarket semble aller un peu mieux, non ? Fin 2024, j’ai pu retirer une partie de mes fonds, et j’ai conservé le reste que j’ai réinvesti via leur appli V2. Est-ce que la situation s’améliore réellement du côté de Creditstar, ou est-ce simplement temporaire grâce à une levée de fonds réussie ?

BOnjour Alex,

La situation s’est un peu amélioré. A mon gout cela reste fragile. Je surveille ça de loin.

Bonne journée,

Alexandre

Hello ! Merci beaucoup poir la clarté de votre article, j’avais moi aussi été sceptique par rapport aux mauvais avis sur Lendermarket, mais la plupart concernait les retards de paiements (qui personnellement ne me posaient pas plus de problèmes que ça.) J’aimerai mainteant retirer mes fonds mais je suis en Auto-invest, est-ce que je dois « stopper » mon auto-invest, attendre d’être remboursé pour pouvoir enfin retirer mes invests ?

Bonjour Thib,

Oui, il faut que tu désactives ton auto-invest sinon il va réinvestir lorsque tu recevras de l’argent.

Tu peux essayer de contacter le support pour voir s’il peuvent quelques choses pour toi.

Bonne journée,

Alexandre pour Investissements Faciles

Bonjour, merci pour cet article très complet et récent. Pourriez-vous me partager la démarche exacte qui vous a permis de récupérer une partie de vos paiements en attente ? J’ai plus de 150K€ (oui, il n’y a pas un zéro en trop) qui sont coincés en paiements en attente depuis maintenant plus d’un an. J’ai contacté de nombreuses fois le support, mais ils ne sont que très peu réactifs avec moi et ne m’ont jamais communiqué d’échéancier malgré mes demandes répétées, et encore moins un formulaire de réclamation. Cela m’aiderait énormément car au vu de la somme, la perte de cette dernière impactera tout le reste de ma vie. Si vous avez d’autres tips à partager pour qu’ils se bougent je suis bien sûr preneur…

Je vous remercie d’avance pour votre aide !

Hello Adham,

J’ai eu la chance de retirer mes billes à temps quand j’ai senti le vent tourner (la force de l’expérience, je m’étais déjà fais avoir dans le passé).

Considérant le montant élevé, j’insisterai de contacter le support en indiquant que tu as besoin de cet argent, que la situation n’est plus acceptable et qu’elle doit évoluer tout en leur demandant (gentillement) une solution et un échéancier.

Sans réponse, je consulterai un avocat pour qu’il envoi un lettre (enfin un email) également, ça peut faire sont petit effet, même si ça risque de te couter quelques centaines d’euros.

Petit tips pour communiquer efficacement avec eux, préfère l’anglais (avec chatgpt par exemple) mes échanges ont toujours été plus constructif en faisant un petit effort à ce niveau là.

Dans tous les cas, bon courage à toi et n’hésite pas à nous tenir au courant de ta situation ici, je pense que ça intéressera du monde de savoir si tu as un résultat et comment.

Bonne journée,

Alexandre pour Investissements Faciles

Merci Alexandre pour ton retour. J’ai déjà tenté toutes les approches que tu as pu citer et demandé plusieurs fois un échéancier, dans des échanges majoritairement en anglais (4 ou 5 mails sur 6 en 1 an) et pourtant le support botte en touche à chaque fois. Je suis donc en train de me saisir d’un avocat à Dublin pour adresser un premier courrier officiel aux deux entreprises (Lendermarket et CreditStar), et sans suite positive je lancerai une procédure à leur encontre.

Hello Adham,

J’ai eu des retours plutôt positifs sur des demandes au support récemment mais avec des portefeuilles moins importants, c’est peut être le montant qui est plus difficile à gérer pour eux. ça coute pas grand chose de réessayer (peut être à valider avec ton avocat).

Bonne journée,

Alexandre pour Investissements Faciles

Très bon article, bien documenté qui met en lumière la fragilité actuelle de la plateforme Lendermarket. Je désinvestis tous mes fonds actuellement.

Bonjour Hervé,

Effectivement, le risque n’en vaut probablement pas la chandelle.

« Wait and see »

Bonne journée,

Alexandre pour Investissements Faciles